Hoe kun je nu als ZZP’er het beste pensioen opbouwen?

Vaak krijg ik via de blog Vastgoedmentor de vraag van ondernemers / zelfstandigen / freelancers de vraag of zij dmv investeren in vastgoed pensioen kunnen opbouwen.

Het antwoord op deze vraag is “ja”, maar zeker ook “nee”… Als ik namelijk vraag wat zij zelf al geregeld hebben voor hun pensioen en of investeren in vastgoed daar een aanvulling op is krijg ik vaak te horen dat zij (behalve hun AOW) niks hebben geregeld. Zoals altijd ben ik een groot voorstander van zorgen voor een goede basis en dat is zeker van toepassing als het gaat om zoiets belangrijks als je pensioen.

Laat ik duidelijk zijn dat ik geen pensioenadviseur ben. Toch wil ik in deze blog post antwoord geven op de vraag “Hoe kun je het beste pensioen opbouwen als ZZP’er?“.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Wat is een ZZPer?

Laten we beginnen met de basis. Je hoort steeds vaker mensen het woord “ZZP’er” gebruiken en het woord “ZZP’er” komt steeds vaker voor in de media. Wat is nu precies de definitie van een “ZZP’er”?

De term ZZP’er is als volgt gedefinieerd:

ZZP is een afkorting voor “Zelfstandige zonder personeel”. In plaats van freelance of zelfstandig ondernemer wordt de benaming zelfstandige zonder personeel (ZZP‘er) gebruikt. Er is geen verschil tussen freelance of ZZP‘er. In beide gevallen werk je voor verschillende opdrachtgevers en is er geen sprake is van een dienstverband. Je werkt dus als zelfstandig ondernemer.

Bron: ZZP-Nederland.nl

Zelfstandig ondernemer volgens de Belastingdienst

Dus een ZZP’er is een zelfstandig ondernemer. Echter om te bepalen of je als ZZP’er ook voor de Belastingdienst als ondernemer gezien wordt moet voldoen voldoen aan best wat criteria. Zie hieronder de vragen die staan op de site van de Belastingdienst:

- Maakt u winst? Zo ja, hoeveel?; Belangrijk is dat je onderneming gericht moet zijn op winst maken

- Hoe zelfstandig is uw onderneming?; Ofwel kan je zelfstandig je werkzaamheden inrichten en uitvoeren

- Beschikt u over kapitaal?; Ondernemers hebben kapitaal nodig om te kunnen investeren en te kunnen overleven (blijkt nu ook bijvoorbeeld tijdens de coronacrisis…)

- Hoeveel tijd steekt u in uw werkzaamheden?; Je moet voldoende tijd in je eigen onderneming steken om als ondernemer gezien te worden door de Belastingdienst

- Wie zijn uw opdrachtgevers?; Het streven moet zijn dat je werkt voor meerdere opdrachtgevers

- Hoe maakt u uw onderneming bekend naar buiten?; Ofwel is het voor de buitenwereld duidelijk dat je een eigen bedrijf hebt of als ZZP’er werkt

- Loopt u ‘ondernemersrisico’?; Als je het zogenaamde “ondernemersrisico” loopt maakt het aannemelijk dat je een onderneming hebt

- Bent u aansprakelijk voor de schulden van uw onderneming?; Zie hierboven

Eigenlijk kan je in elk beroep (van timmerman, tot verpleegkundige tot advocaat) als ZZP’er werken. Alles draait erom dat je klanten kunt vinden die je willen betalen voor je diensten.

Werken als ZZPer kan in verschillende rechtsvormen

Een eenmanszaak is de meest gebruikte rechtsvorm waarin mensen ondernemen als ZZP’er. Maar je kunt net zo goed ZZP’er zijn in een BV, coöperatie, vennootschap onder firma of maatschap. De term ZZP geeft dus alleen aan dat je geen personeel hebt.

Aantal ZZPers in Nederland

Nu we weten wat ZZP’er zijn, laten we dan eens kijken naar de aantallen.

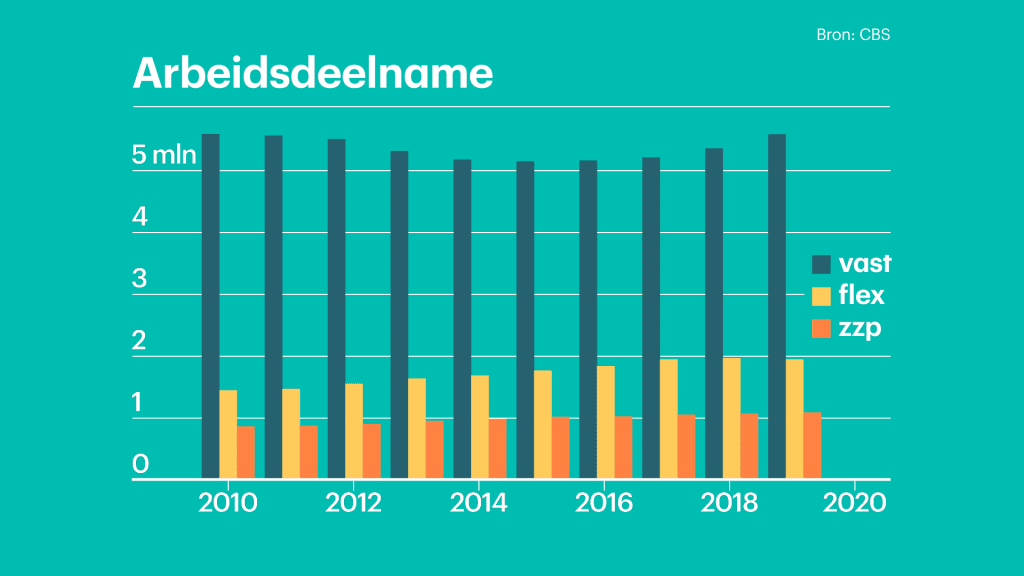

Sinds een aantal jaren zie je in Nederland een trend dat er steeds meer mensen (soms nood gedwongen) als ZZP’er werken. Nederland telt in 2020 meer dan 1,25 miljoen eenmanszaken of ZZP’ers. Hier ben ik er zelf ook sinds vorig jaar één van… Dat is een record! Want nog nooit eerder namen zoveel Nederlanders het heft in eigen handen. Best iets om trots op te zijn!

De verwachting is dat er door de coronacrisis er naar verwachting in 2020 nog veel meer zelfstandigen (noodgedwongen) zullen bijkomen. Zie hieronder hoe de arbeidsdeelname in Nederland verdeeld is:

Als ZZP’er moet je alles zelf regelen: je eigen opdrachten, je eigen arbeidsongeschiktheidsverzekering en je eigen pensioen. Al dat gaat laatste nogal eens mis. De getallen lopen uiteen, maar de schatting is dat tussen 25% en 50% van de ZZP’ers geen pensioen opbouwen (zie link).

Deze groep ZZP’ers loopt daardoor het risico om later sterk in inkomen terug te vallen.

Wat is pensioen?

Laten we voordat we gaan kijken hoe je nu als ZZP’er het beste pensioen kunt opbouwen eerst helder krijgen wat “pensioen” eigenlijk is. Volgens Wikipedia is pensioen als volgt gedefinieerd:

Pensioen is een inkomensverzekering, waarmee een (gezins)inkomen wordt verzekerd voor wanneer dat wegvalt wegens ouderdom, arbeidsongeschiktheid of overlijden.

Bron: Wikipedia

Dus het is belangrijk om te weten dat pensioen dus een inkomensverzekering is. Pensioen bestaat in de regel uit het volgende:

- (Levenslang) ouderdomspensioen; gaat uitkeren op je pensioen gerechtigde leeftijd (67 jaar op dit moment)

- Nabestaandenpensioen; bij overlijden krijgen je achterblijvende partner en kinderen een uitkering vanuit het nabestaandenpensioen

- Arbeidsongeschiktheidspensioen; voor als men niet meer kan werken wegens arbeidsongeschiktheid (ook ‘invaliditeitspensioen’ genoemd)

Hoe bouwen we in Nederland pensioen op?

Het pensioenstelsel van Nederland wordt vaak onderverdeeld in drie ‘pijlers’. Zelf voeg ik hier dan graag een 4de pijler aan toe… Dat is een “passief inkomen” ontvangen uit spaargeld, beleggingen of investeringen in vastgoed. Deze 4de pijler noem ik bewust geen pensioen omdat de uitkering van dit passieve inkomen kan beginnen direct na opbouwen. Je hoeft dus niet te wachten tot je “pensioengerechtigde leeftijd”.

Dus samenvattend kan je op de volgende manieren pensioen opbouwen:

- 1ste pijler de AOW; De Algemene Ouderdomswet, beter bekent als de AOW, is een basispensioen voor mensen met de AOW-leeftijd. De huidige AOW leeftijd is 66 jaar en 4 maanden

- 2de pijler: Werkgeverspensioen; Een groot deel van de Nederlanders bouwt pensioen op via een pensioenregeling bij de werkgever

- 3de pijler: “Fiscaal gunstig” aanvullend pensioen opbouwen; Als je een “pensioengat” hebt (en dat heb je hoogstwaarschijnlijk als ZZP’er) “fiscaal gunstig” aanvullend pensioen opbouwen. Denk bijvoorbeeld aan lijfrenten, koopsommen, pensioensparen, of pensioenbeleggen

- 4de pijler: “Niet fiscaal gunstig” aanvullend pensioen opbouwen; Naast de AOW kan je natuurlijk zelf geld opzij zetten en dit op een spaarrekening zetten, gaan beleggen of investeren in vastgoed. Aangezien de blog Vastgoedmentor gaat over het opbouwen van je “doe-het-zelf pensioen” kan je op deze blog veel informatie vinden over hoe dit aan te pakken

Laten we nu dan bekijken wat deze “pijlers” je dan aan pensioen gaan opleveren.

1ste pijler: AOW of het “basispensioen”

Zoals aangegeven vormt de AOW dus 1ste pijler van het pensioenstelsel. Het is het basisinkomen om te kunnen rondkomen en hier heb je dus ook als ZZP’er gewoon recht op. Iedereen die in Nederland woont of werkt, bouwt automatisch AOW op. De hoogte van de AOW wordt jaarlijks aangepast aan de ontwikkeling van het minimumloon.

Wat levert je de AOW dan op?

Momenteel is de hoogte van dat AOW €1187,43 voor alleenstaanden en €812,71 voor samenwonenden of getrouwde mensen. Ter vergelijking: dat komt neer op ongeveer 70% en 50% van het minimumloon.

Da’s niet heel veel, inderdaad. Sterker nog dat is eigenlijk gewoon best weinig…

Wie dus geen pensioen opbouwt als ZZP’er, kan na de pensioenleeftijd dus flink in de knel raken. Dat hoor je ook van de huidige pensionerende ZZP’er. Volgens het Nibud vindt ruim 40 procent van hen het lastig om na het pensioen rond te komen.

Nederland wordt ondernemender én grijzer

Let op er is grote kans overigens dat de AOW in de toekomst (nog) minder wordt. Momenteel kennen we in Nederland namelijk zo’n 3.2 miljoen 65-plussers, maar dat aantal is over 20 jaar 50 % hoger: Nederland kent tegen die tijd 4,8 miljoen 65-plussers. Een hoop meer pensionado’s, dus. Nederland wordt niet alleen ondernemender, maar ook grijzer.

Da’s fijn. Het betekent namelijk dat we iets goed doen. Maar die vergrijzing kan zomaar serieuze consequenties hebben voor ons pensioen. Momenteel betalen we met z’n allen netjes belasting voor onze AOW. Maar als er straks steeds meer ouderen – en dus relatief minder werkenden – zijn, komt er minder belasting binnen. Dat kan twee dingen betekenen: of meer belasting betalen, of minder pensioen ontvangen. Geen mooie toekomstmuziek voor de ZZP’er dus.

Zelf pensioen opbouwen als ZZPer

Als je de tekst hierboven leest denk je misschien dat er zich rond pensionerende ZZP’ers een doemscenario voltrekt.

Dat is gelukkig zeker niet het geval.

Althans, niet zolang je als ZZP’ers er zelf voor zorgt dat je later een fatsoenlijk pensioen ontvangt. Gelukkig is dat tegenwoordig makkelijk te regelen en helpt de overheid graag een handje mee. Hieronder ga ik de verschillende mogelijkheden toelichten.

2de pijler: Werkgeverspensioen

Een groot deel van de Nederlanders bouwt dus pensioen op via een pensioenregeling bij de werkgever. Als ZZP’er kan je geen werkgeverspensioen opbouwen. Dus de 2de pijler is niet van toepassing voor ZZP’ers.

Vaak hebben ZZP’ers in het verleden wel enige tijd voor een werkgever gewerkt. In dit geval heb je kan je al een klein beetje pensioen hebben opgebouwd. Check dit eens via mijn mijnpensioenoverzicht.nl en wellicht word je blij verrast!

3de pijler: “Fiscaal gunstig” aanvullend pensioen opbouwen

Begin bij de basis! Dat is wat ik aan het begin van de blog post aangaf. Het “fiscaal gunstig” opbouwen van aanvullend pensioen is iets wat veel ZZP’ers (nog) niet doen. Dat is zonde wat de overheid (via de Belastingdienst) betaalt hier namelijk aan mee!

Zoals aangegeven kan je dus als ZZP’er zelf individueel pensioen bouwen. Dit kan met een speciaal daarvoor bestemde pensioenrekening. De Nederlandse overheid ziet ZZP’ers graag inleggen op zo’n pensioenrekening en daarom is de inleg belastingvrij.

Dus voordat je als ZZP’er eraan denkt om te gaan investeren in vastgoed voor je pensioen is mijn advies eerst je aanvullende pensioen regelen! Daar haal je namelijk een gegarandeerd hoger rendement op doordat je hier belastingvrij op mag inleggen.

Hoeveel mag ik dan inleggen via mijn aanvullende pensioen?

Jaarruimte berekenen

De eerste stap is het berekenen van je zogenaamde jaarruimte. De jaarruimte is feitelijk het “pensioengat” dat je als werknemer of ZZP’er hebt. Aangezien je als ZZP’er geen werknemerspensioen opbouwt heb je over het algemeen een flink “pensioengat” en mag je dus een aanzienlijk bedrag belastingvrij inleggen in je pensioenrekening!

Stort je in 2020 een bedrag op de pensioenrekening, dan kun je dit terugvragen tijdens je belastingaangifte in 2021. Zo betaalt de Belastingdienst dus mee aan jou pensioen. Vanwege dat belastingvoordeel mag niet iedereen zomaar inleggen op zo’n pensioenrekening en is er een maximale inleg per jaar: de jaarruimte.

Daarnaast betaal je over het vermogen dat je opbouwt op je pensioenbelasting geen vermogensbelasting! Een ware win-win situatie dus!

Hieronder een overzicht van je jaarruimte als ik ervan uit ga dat je naast je AOW geen pensioen opbouwt:

| Bruto jaarinkomen (in 2020) | Maximale jaarruimte (in 2020) |

| €25.000 | € 1.666,22 |

| €50.000 | € 4.991,22 |

| €75.000 | € 8.316,22 |

| €100.000 | € 11.641,22 |

| €125.000 | € 12.985,99 |

| €150.000 | € 12.985,99 |

Zoals je in de bovenstaande tabel kunt zien mag je in 2020 maximaal €12.985,99 belastingvrij storten op je pensioenrekening. Best wel een mooi bedrag!

Berekenen hier zelf eenvoudig de jaarruimte voor jou situatie.

Voorwaarden voor “fiscaal gunstig” aanvullend pensioen

Zie hieronder een samenvatting van de voorwaarden die gelden voor “fiscaal gunstig” opbouwen van aanvullend pensioen:

- Maximale inleg; De overheid heeft vastgesteld hoeveel pensioen elke Nederlander maximaal mag opbouwen per jaar. Dit is de zogenaamde jaarruimte

- Je vermogen staat vast; Je kunt het vermogen dat je hebt opgebouwd in je aanvullende pensioen alleen gebruiken voor je pensioen! ZZP’ers kunnen het vermogen daarom pas gebruiken vanaf hun AOW leeftijd. Daarna koop je er een uitkering van

Voordelen voor “fiscaal gunstig” aanvullend pensioen

Zie hieronder een samenvatting van de voordelen van “fiscaal gunstig” aanvullend pensioen opbouwen:

- Belastingvrij inleggen; Het eerste voordeel is dat je de maximale jaarruimte kan benutten door voor dat bedrag belastingvrij in te leggen in je aanvullende pensioen!

- Uitstel inkomstenbelasting; Het tweede voordeel is dat je pas inkomstenbelasting gaat betalen wanneer het pensioen – vaak tientallen jaren later – wordt uitgekeerd. Vaak val je dan in een lager belastingtarief en betaal je dus minder belasting

- Geen vermogensbelasting; Het derde voordeel is dat het opgebouwde vermogen is vrijgesteld van vermogensbelasting in box 3

Aanbieders van pensioenrekeningen

Dus nu weet je de voorwaarden, voordelen en hoeveel jaarruimte je hebt. De volgende stap is dan een pensioenrekening openen bij één van de vele aanbieders. Uiteraard kan je het beste kiezen voor een aanbieder met lage kosten en goede voorwaarden.

Brand New Day

Brand New Day is geen bank maar een bedrijf dat 10 jaar geleden is opgericht door dezelfde ondernemers die ook de Binck Bank hebben opgericht. Sinds de oprichting is Brand New Day hard gegroeid. Brand New Day is in 10 jaar gegroeid naar een beheerd vermogen van 3 miljard euro voor dik 300.000 klanten.

Brand New Day presenteert zich als een prijsvechter met een goede service. En lage kosten zijn enorm belangrijk. Met een procentje minder kosten houd je al snel zo’n 30% méér eindkapitaal over. Zie hieronder de kosten die Brand New Day in rekening brengt.

Kosten voor pensioenrekening bij Brand New Day:

| Afsluitkosten | €45,- eenmalig |

| Servicekosten | 0,44% per jaar |

| Stortingskosten | 0,50% over iedere storting |

| Fondskosten | Afhankelijk van fonds (zie link voor info) |

Wil je nu een ZZP pensioenrekening openen bij Brand New Day? Klik dan hier.

DEGIRO

In 2008 werd DEGIRO opgericht voor professionele klanten. Sinds 2013 is het volledig in-house ontwikkelde platform ook beschikbaar voor particuliere beleggers. DEGIRO is een execution-only broker, dit betekent dat DEGIRO geen beleggingsadvies geeft of aan vermogensbeheer doet.

DEGIRO richt zich slechts op het uitvoeren of doorgeven van (beurs) orders. Door de focus hierop kunnen zij dit heel efficiënt doen, waardoor de kosten bij DEGIRO laag zijn.

Kosten voor pensioenrekening bij DEGIRO:

| Afsluitkosten | Gratis |

| Servicekosten | 0,20% per jaar |

| Stortingskosten | Gratis |

| DEGIRO aansluitkosten | €1,00 per beurs per maand (max € 5,00 per maand) |

| Fondskosten | Afhankelijk van fonds (zie link voor info) |

Wil je nu een pensioenrekening openen bij DEGIRO? Klik dan hier.

Let op: Met beleggen kunt u uw geld verliezen.

Saxo Bank

Ook de Saxo Bank (dit is de vroegere Binck Bank) staat bekent als een prijsvechter. De Saxo Bank bestaat inmiddels meer dan 20 jaar en in die tijd is de Saxo Bank gegroeid naar 300.000 klanten.

Kosten voor pensioenrekening bij Saxo Bank:

| Afsluitkosten | Gratis |

| Servicekosten | 0,50% per jaar |

| Product kosten | 0,21% – 0,28% per jaar |

| Valuta kosten | 0,05% – 0,01% per jaar |

Wil je nu een pensioenrekening openen bij de Saxo Bank? Klik dan hier.

Meer achtergrond informatie kan je lezen in de blog post “Waarom pensioenbeleggen zo interessant is“.

4de pijler: “Niet fiscaal gunstig” aanvullend pensioen opbouwen

Pas als je als ZZP’er netjes je “fiscaal gunstige” aanvullende pensioen hebt geregeld kan je beginnen aan het opbouwen van vermogen in de 4de pijler.

Hier vallen eigenlijk alle soorten vermogensopbouw onder die je kan bedenken (sparen, beleggen, investeren in vastgoed, etc). Aangezien de blog Vastgoedmentor gaat over hoe je het beste een “doe-het-zelf pensioen” kunt opbouwen, hieronder een aantal links om je op weg te helpen:

- Wil je beginnen met investeren in vastgoed? Lees dan deze blog post

- Heb je interesse in investeren in kamerverhuur voor studenten? Lees dan deze blog post

- Wil je investeren in huurwoningen voor expats? Lees dan deze blog post

- Heb je interesse in investeren in garageboxen? Lees dan deze blog post

- Wil je investeren in ETF’s? Lees dan deze blog post

Ondanks dat deze vorm van vermogensopbouw niet “fiscaal gunstig” is, ben je wel volledig vrij om te doen wat je zelf wilt.

Let op dat je over het vermogen dat je opbouwt vermogensbelasting moet betalen. Lees hier meer over in de blog post “Voorstel vermogensbelasting 2022“.

Maar nogmaals, als je als ZZP pensioen wilt opbouwen dan is de eerste stap dat je gebruik maakt van het “fiscaal gunstige” aanvullende pensioen. Anders doe je jezelf te kort! Investeren in vastgoed moet je mijn inziens pas daarna gaan doen !

Wanneer moet je beginnen?

Het is verstandig om direct na aanvang van je bedrijf te gaan reserveren voor later of voor onvoorziene zaken (zie wat er nu gebeurt tijdens de coronacrisis). Mijn advies is om eerst maandelijks te sparen op een spaarrekening en als je er 100% zeker van bent dat je ZZP’er wilt doorgaan.

Ben je er zeker van dat je verder gaat als ZZP’er dan is het zaak om zo snel mogelijk een pensioenrekening bij een van de vele aanbieders te openen en te beginnen met inleggen. Zo bouw je “fiscaal gunstig” aanvullend pensioen op en zorg je ervoor dat je ook later voldoende geld hebt om van rond te komen.

Eindoordeel

Als ZZP’er moet je ook wat betreft je pensioen dus je eigen boontjes doppen. Gelukkig heeft de overheid het met de 3de pijler mogelijk gemaakt dat je ook als ZZP’er relatief makkelijk (en fiscaal vriendelijk) pensioen kunt opbouwen.

Hopelijk heb ik met deze blog post antwoord gegeven hoe je het beste als ZZP’er pensioen kunt opbouwen.

Graag hoor ik van andere ondernemers hoe zij hun pensioen opbouwen naast de AOW. Laat je reactie hieronder achter om het met ons te delen!

Disclaimer

Ik heb deze blog post zo nauwkeurig mogelijk opgesteld, maar ik ben geen pensioenadviseur. Check je eigen specifieke situatie met je accountant of direct met de Belastingdienst om verrassingen te voorkomen.

Hi, goed dat je een artikel hebt gemaakt over pensioen opbouwen als ZZP’er! Nog steeds is pensioen voor veel ZZP’ers een ver van hun bed show. Zelf ben ik er helaas ook te laat aan begonnen en zit nu met een onherstelbaar pensioengat. Kortom als ZZP’er moet je zsm beginnen met pensioen opbouwen!

Zorg dat je niet in mijn situatie terecht komt!

Groeten, Jacko

Jacko, ten eerste mijn dank voor je reactie. Helemaal mee eens. Het is inderdaad belangrijk om zo snel mogelijk te beginnen met pensioen op te bouwen. Maakt niet uit of je in loondienst werkt of als ondernemer. Veel succes ermee!

Hi, leuk artikel! Zelf ben ik ook ZZP’er en moet ik me eens goed gaan verdiepen in hoe mijn pensioen te gaan regelen. Het lijkt nog ber weg maar over max 20 jaar wil ik toch echt kunnen stoppen met werken! Ik heb nu nog niks geregeld sinds ik een aantal geleden als zelfstandige ben begonnen…

Kortom dit is een goed startpunt! Ga zo door. Vriendelijke groet, Feicko

Feicko, ten eerste mijn dank voor je reactie. Goed om te horen dat je je er in ieder geval van bewust bent! Dat is stap één. De volgende stap is dat je actie gaat ondernemen. Succes met uitzoeken wat je gaat dien. Veel succes ermee!