Waarom is pensioenbeleggen zo belangrijk?

Bouw jij nu geen pensioen of weinig pensioen op bij je werkgever? Of ben je als ZZP’er helemaal zelf verantwoordelijk voor het opbouwen van je eigen pensioen? Dan moet je absoluut gebruik van de fiscale voordelen van pensioenbeleggen.

Pensioenbeleggen is misschien voor veel mensen een saai onderwerp, maar dit is één van de belangrijkste onderwerpen wat betreft financiën.

Dit is misschien wel de belangrijkste blog post over het saaiste onderwerp. Het is namelijk met je pensioen zo dat je nu actie moet ondernomen om later pensioen te hebben. Zeker als je niet tot je AOW leeftijd wilt werken is het zaak dat je nu actie onderneemt!

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Nederlandse pensioenstelsel

Zoals altijd beginnen we met het begin. Dus laten we beginnen met het Nederlandse pensioenstelsel.

Hoe ziet het Nederlandse pensioenstelsel eigenlijk uit?

Het Nederlandse pensioenstelsel is opgebouwd uit 3 pijlers. Hieronder een overzicht van hoe we in Nederland pensioen opbouwen:

Hieronder een korte toelichting van de pijlers van het Nederlandse pensioenstelsel.

Uit welke pijlers bestaat het Nederlandse pensioenstelsel?

- 1ste pijler; Algemene Ouderdomspensioen, beter bekend als de AOW. Dit is het ouderdomspensioen dat elke Nederlander ontvangt als hij of zij de pensioenleeftijd heeft bereikt

- 2de pijler; Voor de meeste mensen die in loondienst werken is de 2de pijler het werkgeverspensioen dat via je werkgever wordt opgebouwd

- 3de pijler; De 3de pijler is voor iedereen met een die nog “jaarruimte” over heeft. Dit kunnen werknemers zijn die geen pensioen opbouwen via hun werkgever of slechts een klein pensioen. Verreweg grootste groep zijn ZZP’ers die helemaal geen pensioen opbouwen via een werkgever. Pensioenbeleggen valt in de 3de pijler

- 4de pijler; Zoals je wellicht is opgevallen gaf ik aan dat het Nederlandse pensioenstelsel uit 3 pijlers bestaat en toch geef ik aan dat er een 4de pijler is. Hoe zit dat? De 4de pijler is wat mij betreft alles wat je zelf aan (passief) vermogen opbouwt door bijvoorbeeld te investeren in vastgoed of aandelen

Zoals aangegeven valt pensioenbeleggen in de derde pijler. Iedereen die jaarruimte heeft kan hier gebruik van maken.

Wat is je jaarruimte?

De zogenaamde “jaarruimte” bepaalt dus of je kunt gaan pensioenbeleggen of niet. Dus wat is deze zogenaamde “jaarruimte” eigenlijk? Volgens Moneywise is dit de definitie van de jaarruimte:

Jaarruimte is het bedrag dat u van de Belastingdienst mag gebruiken voor extra pensioenopbouw en bij uw aangifte inkomstenbelasting mag aftrekken van uw inkomen, omdat u in een bepaald jaar te weinig pensioen heeft opgebouwd.

Bron: Moneywise

Dan is nu de volgende stap bepalen of je jaarruimte hebt en zo ja hoeveel.

Hoe je jaarruimte berekenen?

De jaarruimte ontstaat als je in een jaar te weinig pensioen hebt opgebouwd. De jaarruimte is het bedrag dat je van de Belastingdienst mag gebruiken voor extra pensioenopbouw en bij je belastingaangifte mag aftrekken van je inkomen. Ofwel je betaalt hierover geen inkomstenbelasting.

Je kan je jaarruimte berekenen aan de hand van de volgende formule:

Jaarruimte (2021) = (13,3% x premiegrondslag ) – (6,27 x factor A) – F

Voor meer details zie de site van moneywise.nl.

Leuk zo’n formule, maar er zijn veel rekentools op internet waar je simpel en snel je jaarruimte kunt berekenen. Bijvoorbeeld op de site van Brand New Day staat een handige rekentool om de jaarruimte te bereken. Of op de site van BerekenHet.

Om wat voor bedragen gaat het dan bij de jaarruimte? Als je ervan uitgaat dat iemand geen pensioen opbouwt dan heb je een jaarruimte van rond de 10% van je belastbaar jaarinkomen. Dit levert je de volgende jaarruimtes op:

| Belastbaar jaarinkomen | Jaarruimte |

| €30.000 | €2.305 |

| €40.000 | €3.635 |

| €50.000 | €4.965 |

| €60.000 | €6.295 |

| €70.000 | €7.625 |

| €80.000 | €8.955 |

| €90.000 | €10.285 |

| €100.000 | €11.615 |

| €110.000 | €12.945 |

| €120.000 | €13.236 |

Voor 2021 is het maximale belastbaar jaarinkomen voor berekening van de jaarruimte ruim €112k per jaar. Hier hoort een maximale jaarruimte bij van €13.236 per jaar. Dus leuk als je meer verdient dan €112k per jaar, hebt toch “maar” een maximale jaarruimte van €13.236 per jaar.

Maar toch kan je nog meer ruimte creëren om belastingvrij in te leggen voor je pensioen. Je kan namelijk ook nog gebruik maken van de reserveringsruimte.

Wat is de reserveringsruimte?

Had je de afgelopen 7 jaar wel jaarruimte, maar heb je daar geen gebruik van gemaakt? Dan heb je reserveringsruimte. Je reserveringsruimte is dus simpelweg de niet-benutte jaarruimtes van de afgelopen 7 jaar bij elkaar opgeteld. Je kan de reserveringsruimte gebruiken om een inhaalslag te maken van je pensioenopbouw.

Wat is pensioenbeleggen?

Zoals aangegeven valt pensioenbeleggen in de 3de pijler van het Nederlandse pensioenstelsel. Maar wat is pensioenbeleggen nou precies? Zoals de naam als aangeeft is “pensioenbeleggen” beleggen voor je pensioen, met geld waar je tot pensioenleeftijd niet aan kan komen. Zo simpel is het. Het is dus gericht op de lange termijn. Het grote voordeel van pensioenbeleggen, is dat je belastingvoordeel krijgt, maar daar later meer over. Het belastingvoordeel heeft grote invloed op je uiteindelijke vermogen dat je opbouwt. Hierdoor is pensioenbeleggen heel erg interessant.

Voor wie is pensioenbeleggen interessant?

Eigenlijk is pensioenbeleggen interessant voor iedereen die een “zogenaamd” pensioengat heeft. Kortom pensioenbelegggen is interessant voor:

- Zelfstandigen Zonder Personeel (ZZP’ers); Voor iedereen die een eenmanszaak heeft / werkt als ZZP’er is pensioenbeleggen interessant. In dit geval bouw je namelijk geen pensioen op en kan je het maximaal gebruik maken van de fiscale voordelen. Lees hier meer over hoe je als ZZP’er pensioen kunt opbouwen in de blog post “Hoe pensioen opbouwen als ZZP’er?“

- Werknemers zonder pensioenopbouw; Hetzelfde geldt voor werknemers die geen pensioen opbouwen via hun werkgever. Ook zij kunnen maximaal gebruik maken van de fiscale voordelen

- Werknemers met (onvolledige) pensioenopbouw; Zelfs als je via je werkgever pensioen opbouwt kan je nog steeds jaarruimte hebben. Dus ook in dit geval is het verstandig om te checken of je jaarruimte hebt

Laten we nu dan kijken wat dan de grote voordelen zijn van pensioenbeleggen.

Voordelen van pensioenbeleggen

Waarom is pensioenbeleggen dan zo interessant? Hier eerst een overzicht van de voordelen:

#1 Beleggen van je bruto salaris

Het grootste voordeel is dat je bij pensioenbeleggen kunt beleggen van je bruto salaris. Althans voor het bedrag dat valt binnen je jaarruimte en eventueel reserveringsruimte. Bij een belastbaar inkomen tot ~€68k per jaar bespaar je 37,10% aan inkomstenbelasting over je inleg. Heb je een belastbaar inkomen van >~€68k per jaar dan scheelt je dat 49,5% aan inkomstenbelasting.

Let wel op dat je eerst de volledige inkomstenbelasting betaalt. Bij het invullen van je belastingaangifte geef je aan hoeveel geld je hebt ingelegd op je pensioenbeleggingsrekening. Valt deze inleg binnen je jaarruimte dan kan je dat aftrekken van de inkomstenbelasting en krijg je de betaalde belasting terug. Deze belastingteruggaaf kan je vervolgens weer gebruiken voor de volgende inleg op je pensioenbeleggingsrekening.

#2 Lager belastingtarief bij uitkering

Het tweede voordeel hoort min of meer bij het eerste voordeel. Het tweede voordeel is namelijk dat niet nu inkomstenbelasting betaalt, maar pas als je de AOW leeftijd hebt bereikt. Na het bereiken van de AOW leeftijd betaal je in de 1ste belastingschijf minder inkomstenbelasting. Dus nu heb je het voordeel dat je van je bruto salaris kan inleggen en dit bedrag maximaal de tijd geven om te groeien en later betaal je minder inkomstenbelasting over je pensioenuitkering. Dit is dus een “win-win situatie”.

#3 Je betaalt geen vermogensbelasting

Het derde voordeel is dat je geen vermogensbelasting betaald over het opgebouwde vermogen. In Nederland betaalt iedereen die vermogen heeft in box 3 vermogensbelasting vanaf €50.000 vermogen. Dit is wellicht geen super groot voordeel, maar dit scheelt je toch weer zo’n 0,6% tot bijna 1,8% aan vermogensbelasting.

#4 Geen toegang tot je opgebouwde vermogen

Het vierde voordeel is voor veel mensen wellicht een nadeel, maar ik zie het juist als een voordeel. Doordat je geld voor pensioenbeleggen op een afgeschermde rekening staat kan je niet aan dit geld komen. Hierdoor kom je dus ook niet in de verleiding om dit geld voor andere doeleinden te gebruiken. Zo maak je maximaal gebruik van het rente-op-rente effect door de lange beleggingshorizon.

Lees meer over de kracht van het rente-op-rente effect in de blog post “Kracht van het rente-op-rente effect?“.

Nadelen van pensioenbeleggen

Zoals altijd zijn er niet alleen voordelen maar ook zeker nadelen. Dus wat zijn nu de nadelen van pensioenbeleggen?

#1 Slechts mogelijk voor maximale jaarruimte

Het eerste nadeel is dat pensioenbeleggen “slechts” mogelijk is voor de maximale jaarruimte. Helaas kan je dus niet onbeperkt gebruik maken van de fiscale voordelen. Verdien je bijvoorbeeld als ondernemer >€112k per jaar dan kan je daar niet fiscaal vriendelijk pensioen voor opbouwen.

In dit geval zal je dus pensioen of passief inkomen moeten opbouwen in de “4de pijler”. Bijvoorbeeld door te beginnen met beleggen of investeren in vastgoed.

#2 Niet te gebruiken voor vroegpensioen

Het tweede nadeel vind ik dat je het niet kan gebruiken voor “vroegpensioen”. Het vermogen dat je opbouwt staat namelijk vast tot je AOW leeftijd. Mocht je bijvoorbeeld op 50-jarige of 60-jarige leeftijd willen stoppen met werken dan kan je geen gebruik maken van je opgebouwde vermogen op je pensioenrekening (of tegen heel ongunstige voorwaarden).

#3 Mogelijk veranderingen in wet- en regelgeving

Het derde nadeel is wat mij betreft de mogelijke veranderingen in wet- en regelgeving. Net als met de regels voor investeren in vastgoed, weet je in Nederland helaas nooit hoe de regelgeving veranderd. Zeker aangezien je pensioenbeleggen voor een zeer lange periode doet, kunnen de regels tussentijds veranderen. Dit is toch iets om rekening mee te houden.

#4 Geen toegang tot je opgebouwde vermogen

Het laatste nadeel is dat je geen toegang tot je opgebouwde vermogen. Zoals aangegeven is dit voor sommige mensen juist een voordeel, maar voor veel mensen toch echt een nadeel. Je kan je geld maar één keer uitgeven en als je dat investeert in pensioenbeleggen dan kan je er wellicht 40 jaar niet aankomen.

Rekenvoorbeeld

Laten we aan de hand van een rekenvoorbeeld kijken wat pensioenbeleggen je kan opleveren. Stel, je bent nu 30 jaar bent en dat je nog 40 jaar totdat je de AOW leeftijd bereikt. Voor dit rekenvoorbeeld ga ik uit van een jaarruimte van €3.000.

Hieronder de aannames voor dit rekenvoorbeeld:

| Aantal jaar tot AOW leeftijd | 40 jaar |

| Beschikbare jaarruimte | €3.000 p/j |

| Gemiddeld rendement beleggingen | 7,5% |

| Gemiddeld vermogensbelasting | 1,0% |

Dus hoeveel vermogen bouw je op met en zonder gebruik te maken van pensioenbeleggen?

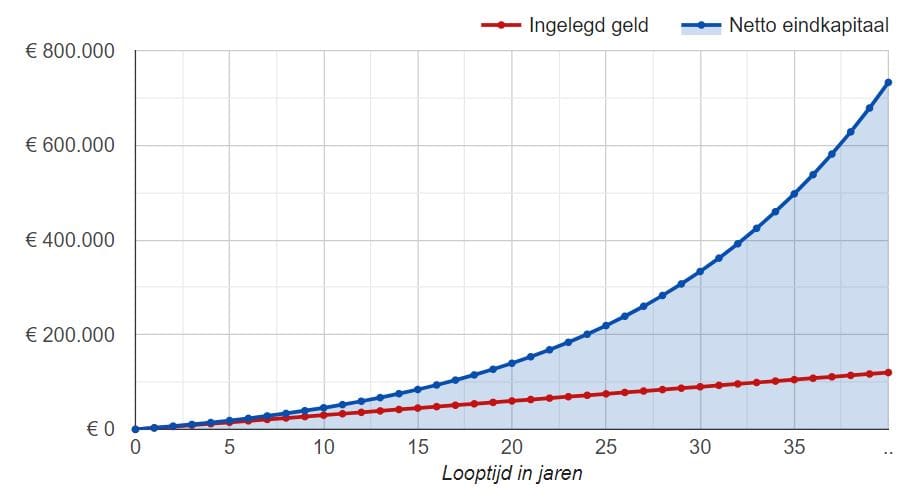

Vermogensopbouw met pensioenbeleggen

Als je gaat pensioenbeleggen kan je dus €3.000 per jaar belastingvrij inleggen. Bij een gemiddeld rendement van 7,5% per jaar heb je na 40 jaar een vermogen opgebouwd van €732.902! Je totale inleg was in dit geval €120.000. In de onderstaande grafiek zie je de groei van je vermogen tijdens de looptijd.

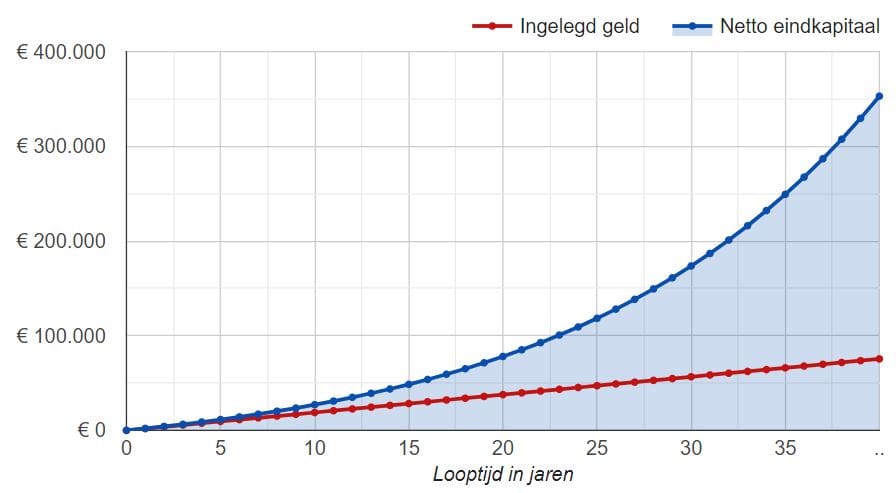

Vermogensopbouw zonder pensioenbeleggen

Als je daarentegen gewoon was gaan beleggen dan heb je geen aftrekpost voor je inleg en moet je die dus van je netto salaris betalen. Dan houdt je van die €3.000 nog €1.515 tot €1.887 (afhankelijk van de belastingschijf).

Hier ga ik ervan uit dat je hetzelfde rendement van 7,5% haalt met beleggen. In dit geval moet je echter wel zo’n 1% vermogensbelasting betalen en is je netto rendement dus 6,5% per jaar. Als ik uitga van een inleg van €1.887 met 6,5% rendement voor een looptijd van 40 jaar dan bouw je €352.960 aan vermogen op. Je totale inleg was in in dit geval €75.480.

Zoals je aan dit simpele rekenvoorbeeld kunt zien zit er een groot verschil tussen pensioen opbouwen door gebruik te maken van pensioenbeleggen of door geen gebruik van te maken. Eigenlijk is het een “no-brainer” dat als je jaarruimte hebt dat je hier ook gebruik van maakt. In Nederland hebben we al een hoge belastingdruk, dus als er een voordeeltje is moet je daar gebruik van maken.

Hoe beginnen met pensioenbeleggen?

Als je wilt gaan beginnen met pensioenbeleggen dan moet je hiervoor een “pensioenrekening” openen. Een pensioenrekening is een geblokkeerde rekening waar je geen geld vanaf kunt halen tot het moment dat je de AOW leeftijd hebt bereikt.

Zelf heb ik een pensioenrekening bij DEGIRO en beleg ik hier belastingvrij in ETF’s. Behalve bij DEGIRO kan je bij bijna elke bank of broker een pensioenrekening afsluiten.

Een andere goede optie is Brand New Day. Ook bij Brand New Day kan je tegen lage kosten beleggen voor je pensioen en wordt je risico automatisch aangepast als je dichter bij je pensioenleeftijd komt. Welke bank of broker je ook kiest het is belangrijk om te kiezen voor een partij waar de beheerkosten laag zijn.

En nog belangrijker is dat je ook daadwerkelijk gebruik maakt van deze fiscale voordelen!

Let op: Met beleggen kunt u uw geld verliezen.

Eindoordeel

Pensioenbeleggen klinkt misschien als een saai onderwerp. MAAR als je pensioen wilt opbouwen is het gewoon zonde om de fiscale voordelen van pensioenbeleggen niet te gebruiken.

Zoals in het simpele rekenvoorbeeld hebt kunnen zien zit er namelijk een heel groot verschil tussen pensioen opbouwen door gebruik te maken van pensioenbeleggen of door geen gebruik van te maken. Kortom maak gebruik van de mogelijkheden die er zijn!

Maak jij al gebruik al gebruik van de fiscale mogelijkheden van pensioenbeleggen? Of heb je juist een reden om geen gebruik te maken van de pensioenbeleggen? Graag hoor ik van je wat je beweegredenen zijn. Laat je reactie achter via het onderstaande reactie formulier.

Meer informatie over hoe je pensioen kunt opbouwen als ZZP’er, kan je lezen in de blog post “Hoe pensioen opbouwen als ZZP’er?“.