Top 10 beginnersfouten bij beleggen.

Wil jij beginnen met het opbouwen van vermogen om zo op termijn meer financiële vrijheid te creëren, maar je bang om beginnersfouten te maken die je veel geld gaan kosten?

Beleggen is een van de meest laagdrempelige manieren van het opbouwen van vermogen en de meeste beginnersfouten kan je simpelweg voorkomen. Laat je hier dus niet door afschrikken.

In deze blog post zal ik mijn top 10 beginnersfouten bij beleggen met je delen. Op deze manier hoop ik dat jij er een paar minder gaat maken en zo meer vermogen opbouwt!

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Leren gaat met vallen en opstaan

Alle nieuwe dingen moet je leren en dat gaat met vallen en opstaan. Dat geldt ook voor beleggen. Iedereen die begint met beleggen zal beginnersfouten maken. Zelf heb ik (helaas) bijna alle beginnersfouten gemaakt die er te maken zijn. Dit heeft me redelijk wat geld gekost en een flinke hap genomen uit mijn vermogensopbouw.

Het mooie is dan weer wel dan ik een paar wijze lessen heb geleerd en nu beter weet wat ik wil en hoe ik dit kan bereiken. Voor deze blog post ga ik terug in de tijd en ga ik de 10 grootste beginnersfouten met je delen. Hopelijk kan jij er zo een paar minder maken!

#1 Niet beginnen met beleggen

Ondanks dat deze beginnersfout wellicht ervoor zorgt dat je geen enkele fout maakt met beleggen, omdat je simpelweg niet bent begonnen met beleggen is dit wat mij betreft de belangrijkste fout.

Doordat je überhaupt niet begint met beleggen kan je misschien geen fouten maken, maar hierdoor zit je “niet in de markt” en kan je niet mee profiteren van de gemiddelde historische stijging van aandelen.

Wat zou beginnen met beleggen je aan vermogensopbouw kunnen hebben opgeleverd?

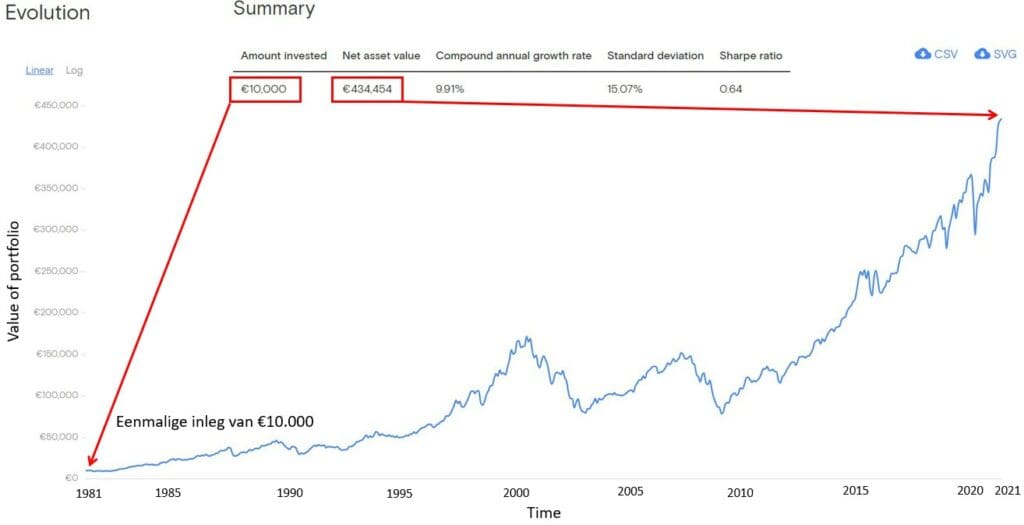

Vermogensopbouw bij eenmalige inleg

Zeker over de lange termijn mis je hier gigantisch veel vermogensopbouw mee. Als je in 1981 in eenmalig €10.000 had ingelegd in de MSCI world index, dan zou dit bedrag in 2021 gegroeid zijn tot bijna €435.000!

Voor de meeste mensen is €10.000 inleggen in één keer wellicht niet mogelijk. Dus laten we eens kijken hoeveel vermogen je had kunnen opbouwen bij maandelijks inleggen.

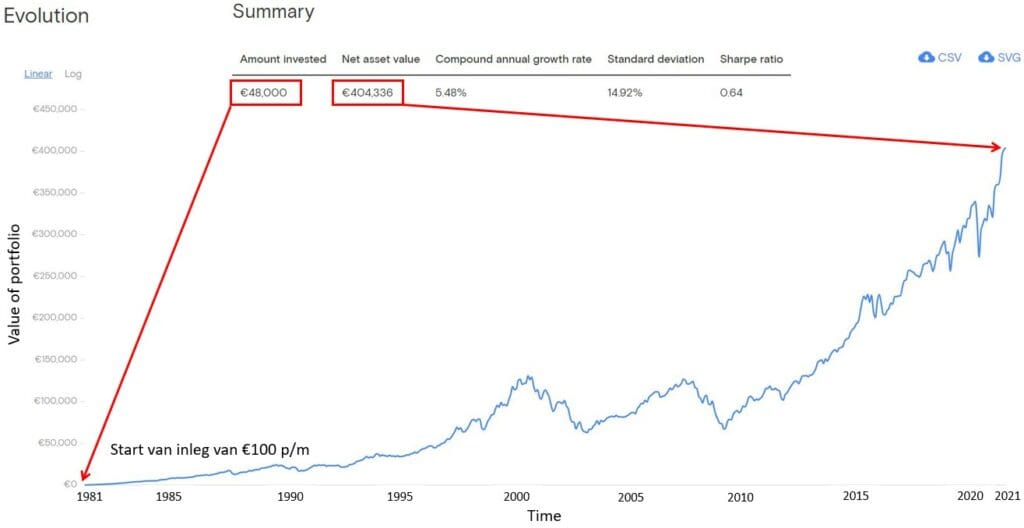

Vermogensopbouw bij maandelijks inleggen

Ook als je in 1981 met €100 p/m was begonnen met beleggen in de MSCI world index en dat had volgehouden tot en met 2021, dan was je vermogen gegroeid tot bijna €405.000. Hier kan je simpelweg niet tegenaan sparen…

Dan zijn er ook altijd mensen die zeggen “maar waarom zou ik vermogen moeten gaan opbouwen ik wil NU leven?” Ik ben het zeker eens dat je “NU moet leven” en niet dingen die je graag wilt doen gaan uitstellen tot dat je met pensioen gaat.

Echter het opbouwen van vermogen geeft je juist de mogelijkheid om te kunnen doen wat je wilt. Al je geld elke maand uitgeven aan spullen je eigenlijk niet nodig hebt zorgt er juist voor dat je in de “ratrace” gevangen blijft zitten.

Door het opbouwen van vermogen kan je steeds meer zelf gaan bepalen wat je doet en wanneer je dat doet. Vermogensopbouw zorgt ervoor dat je sterker staat in de volgende situaties:

- Eigen woning kopen; Veel starters hebben moeite om een eigen woning te kunnen kopen. Het hebben van eigen geld geeft je veel meer mogelijkheden en zorgt ervoor dat je sterker als starter op de woningmarkt

- Studie wilt gaan doen; Een studie voor jezelf of je kinderen kan best duur zijn. Kortom vermogen geeft je meer mogelijkheden om jezelf of kinderen te laten doen wat ze willen

- Minder wilt gaan werken; Het hebben van vermogen is hét middel om minder te kunnen gaan werken of eerder met pensioen te gaan

- Pech; Domme pech, een ongeluk of wat voor onvoorziens dan ook kan iedereen overkomen. Ook in dit geval is het fijn als je wat vermogen achter de hand hebt

Kortom wat mij betreft is “niet beginnen met beleggen” de grootste beginnersfout die je kan maken.

#2 De markt proberen te timen

Dit is denk een beginnersfout die iedere startende belegger maakt. Zelf heb ik deze fout ook gemaakt. Mijn interesse in beleggen begon ergens in 1997 of 1998, maar ik durfde niet in te stappen omdat de koersen maar bleven stijgen en me te hoog leken. In die tijd deden vooral aandelen van IT bedrijven het erg goed.

Na 2 of misschien 3 jaar langs de zijlijn gestaan te hebben, ben ik ergens in 2000 begonnen met beleggen. De AEX-index stond toen rond de 700 punten en het leek me een ideaal moment om in te stappen. Aangezien de aandelen van IT bedrijven het zo goed deden, was mijn eerste aankoop het IT beleggingsfonds van de ING.

Dit IT beleggingsfonds had ik gekocht voor rond de €150 per aandeel. Niet lang nadat ik aandelen in dit fonds had gekocht, barstte de internet zeepbel. De koers ging steil naar beneden. Toen heb ik nog wel wat bij gekocht op €100 per aandeel. Maar uiteindelijk heb ik toen alles weer verkocht op rond de €15 per aandeel. Ofwel van mijn oorspronkelijke inleg van zo’n €1.000 was nog maar €100 over.

Wat heb ik hiervan geleerd?

- #1 – Achteraf had ik beter gelijk kunnen beginnen en dan maandelijks inleggen ipv de markt timen en in één keer een groot bedrag.

- #2 – Je hebt pas verlies (of winst) als je je aandelen verkoopt. Nu had ik mijn verlies genomen en alles verkocht op zo’n beetje het dieptepunt. Beter had ik de aandelen kunnen aanhouden en gewoon wachten totdat de markt herstelt.

Gelukkig heb ik deze beginnersfout met beleggen op jonge leeftijd gemaakt met relatief weinig geld. Dan kan je ervan leren en makkelijk je verlies herstellen.

#3 Te weinig spreiding bij investeren

Dit is ook gelijk weer een beginnersfout die ik zelf gemaakt heb. Toen ik begon met investeren had ik alles in één keer in één beleggingsfonds geïnvesteerd.

Het ING IT beleggingsfonds bestaat namelijk alleen maar uit IT bedrijven, dus ondanks dat je spreidt over verschillende bedrijven investeer je alles in één sector met bijna alleen maar Amerikaanse bedrijven. Kortom behoorlijk risicovol!

Eén van de basisregels van investeren is zorgen voor voldoende spreiding! Of je nu in vastgoed investeert of aandelen zorg ervoor dat je voldoende spreiding hebt.

Als je begint met beleggen met kleine bedragen kan je dit het beste investeren in een ETF die een wereldwijde index volgt. Bijvoorbeeld ETF van Vanguard of i-Shares die de FTSE of MSCI world index volgt. Op deze manier heb je gelijk wereldwijde spreiding in je portfolio.

#4 Geen strategie of plan hebben

Een bekend gezegde is “If you fail to plan, you plan to fail”. Dit is ook van toepassing bij beleggen. Als je geen strategie en doel hebt zal je ook niet de resultaten halen waar je op hoopt.

Welke strategie je toepast hangt af van je persoonlijke situatie en je doelen. Aangezien niemand hetzelfde is ziet de strategie er voor iedereen anders uit. Toch zijn er een aantal basics die gelden voor iedereen.

- Zoals aangegeven bij de vorige beginnersfout is voldoende spreiding heel belangrijk

- Als je jong bent kan je meer risico nemen dan als je ouder bent. Dit betekent ook dat naarmate je ouder wordt je minder risico moet nemen

- Zorg ervoor dat de beheerkosten zo laag mogelijk zijn

Maar let op het hebben van een strategie is niet het enige dat telt! Je strategie moet ook nog eens aansluiten bij je persoonlijke situatie. Dat is gelijk de volgende beginnersfout bij beleggen!

#5 Strategie sluit niet aan bij je persoonlijke situatie

Van deze fout was ik mezelf eigenlijk helemaal niet bewust. Het boek “The Psychology of Money” van Morgan Housel heeft me toch weer wat nieuwe interessante inzichten gegeven.

Als je goede resultaten wilt behalen met beleggen gaat het erom dat je bewust bent van je eigen gedrag. De objectief beste strategie is misschien niet een strategie die bij je past. Past je strategie niet bij dan ga je het niet volhouden en dat volhouden is waar de kracht is zit.

Uiteindelijk gaat het er ook om dat je ‘s nachts lekker kunt slapen en niet wakker wordt van de verliezen die je geleden hebt. Kortom zorg ervoor dat je een strategie kiest die bij je persoonlijke situatie past. Hiermee vergroot je de kans dat je het volhoudt en daarmee de kans op vermogensopbouw.

Kortom lees ook eens het boek “The Psychology of Money“. Leest lekker weg en geeft leuke nieuwe inzichten over ons gedrag al het gaat om geld & investeren.

#6 Je laten leiden door emoties

Ook deze beginnersfout sluit weer aan bij de vorige beginnersfout. Risico en rendement gaan hand in hand. Altijd. En als dingen te mooi zijn om waar te zijn, dan is dit meestal ook zo.

Bij beleggen draait het om berekende risico’s nemen. Een portfolio samenstellen die een zo hoog mogelijke kans heeft op een goed rendement, bij een zo laag mogelijk risico. Je kan je rendement verhogen en je risico verlagen door jaarlijks te herbalanceren.

Bij het herbalanceren verkoop je aandelen of ETF’s die het heel goed gedaan hebben binnen je portfolio en koop je juist aandelen of ETF’s die het minder goed gedaan hebben. Hiervoor moet je je niet laten leiden door emoties omdat je herbalanceren iets tegen natuurlijks is.

Een veelgemaakte beginnersfout bij beleggen is dat je niet op basis van je strategie, maar op basis van emotie handelt. Een bekend voorbeeld hiervan is de zogenaamde “Fear Of Missing Out”. Dat zie je bij investeren in vastgoed, beleggen en crypto’s en kan je in alle gevallen veel geld kosten.

#7 Beleggen met geld dat je niet kunt missen

Als je gaat beleggen moet je hier alleen geld voor gebruiken dat je kunt missen. Dit is een absoluut basisbeginsel. Toch zie je dat in “Fear of Missing out” mensen heel ver gaan om maar mee te kunnen doen aan een bepaalde hause. Rond de internetbubble waren dit bijvoorbeeld aandelen kopen van “Worldonline”. Nu wellicht vastgoed of crypto’s.

De reden dat je niet aandelen of ETF’s moet kopen met geld dat je niet kunt missen is dat je in dit geval wellicht moet gaan verkopen op het moment dat de markt heel slecht is. Zorg er dus voor dat je geld gebruikt dat je niet nodig hebt en waar je eigenlijk ook nooit meer aan hoeft te komen. Zo maak je maximaal gebruik je de tijd in de markt en heb je maximaal voordeel van het “rente-op-rente effect”.

Lees hier meer over in de blog post “Kracht van het rente op rente effect“.

#8 Hoge transactie- en beheerkosten

De transactie- en beheerkosten kunnen een flinke hap nemen uit je rendement. Zeker op de lange termijn scheelt je dit veel vermogen wat je niet opbouwt.

Slechts 0,1% aan rendement verschil door hogere transactie- en beheerkosten klinkt weinig. Maar een eenmalig inleg van €10.000 over een looptijd van 40 jaar levert bijna €6.000 meer vermogen op. Dat is namelijk het verschil tussen een rendement van 7,0% en 7,1% per jaar.

Dit is één van de redenen waarom ik een grote fan ben van investeren in ETF’s. ETF’s hebben lage beheerkosten en als een ETF binnen de kernselectie van DEGIRO valt hoef je geen transactiekosten te betalen.

Let op: Met beleggen kunt u uw geld verliezen.

#9 Snel rijk willen worden

Beleggen doe je voor de lange termijn. Speculeren (gokken) doe je om snel rijk te worden, maar resulteert hier meestal niet in. Dus ga als beginner nu niet al beginnen met complexe financiële producten zoals bijvoorbeeld hefboomproducten om zo meer winst te kunnen halen. Denk eraan dat risico en rendement hand in hand gaan. Altijd!

Met hefboomproducten kan je niet alleen meer winst behalen, maar meer of sneller verlies leiden. Dus als het je doel is om snel rijk te worden met beleggen, dan zal je moeten gaan speculeren en slechts een kleine kans hebben dat dit lukt.

Beleggen is een perfect middel om vermogen op te bouwen op de lange termijn. Gebruik de lange termijn voor en zorg ervoor dat je zo lang mogelijk “in de markt” blijft om zo maximaal gebruik te maken van de kracht van het rente-op-rente effect.

#10 Koersstijging ≠ toename vermogen

Vaak praten beleggers alleen maar over de koerswinst die ze gehaald hebben. Er wordt dan geen rekening gehouden met de jaarlijkse inflatie die momenteel zo rond de 1,5% en 2% per jaar ligt. Daarnaast zal je ook nog vermogensbelasting moeten gaan betalen. Wat de vermogensbelasting precies kan je vinden op de site van de Belastingdienst.

Uiteindelijk bepaalt het rendement na aftrek van de inflatie en de vermogensbelasting hoeveel vermogen je opbouwt. Houd hier dus rekening mee als je gaat beginnen met beleggen!

Eindoordeel

Dit waren mijn top 10 beginnersfouten bij beleggen. Zoals aangegeven is wat mij betreft beginnersfout nummer één dat je überhaupt niet begint met beleggen. Je kan beter op jonge leeftijd beginnen met beleggen en een paar beginnersfouten maken. In dat geval heb je nog tijd om deze fouten weer te herstellen.

Zijn er nog andere belangrijke beginnersfouten bij beleggen die ik heb gemist? Laat dat dan weten in door een reactie achter te laten onder deze blog post.

Wil jij nu ook gaan beginnen met beleggen? Bij bijvoorbeeld DEGIRO of Brand New Day kan je kosteloos een beleggersrekening opnemen en gelijk aan de slag.