Hoe de beste ETF’s kiezen voor lange termijn beleggen?

Wil jij beginnen met het opbouwen van vermogen om zo op termijn meer financiële vrijheid te creëren, maar weet je niet welke aandelen, obligaties of ETF’s je moet kopen?

Beleggen is misschien een van de meest laagdrempelige manieren van het opbouwen van vermogen, toch kan je eerste aankoop best nog ingewikkeld zijn. Er is veel keuze, dus wat moet je nu kopen als eerste belegging?

In deze blog post alles over welke aandelen, obligaties of ETF’s je het beste kunt kopen als je belegt voor de lange termijn.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Verschrikkelijk veel keuze

Dus jij hebt de keuze gemaakt om te beginnen met beleggen en je hebt een beleggersrekening geopend bij een bank of een broker. Mooi dan heb je de eerste stap gezet! Dan is de volgende stap daadwerkelijk je eerste aankoop doen op het beleggingsplatform van je bank of broker.

Als je daadwerkelijk gaat beginnen met beleggen zal je merken dat er veel, of beter gezegd heel veel, keuze is wat betreft het aantal verschillende producten dat je kan kopen. Zo zijn er aandelen, obligaties, futures, opties, warrants, hefboomproducten en ETF’s. Daarnaast kan je ook nog eens kiezen tussen alle beurzen wereldwijd.

Kortom er is heel veel keuze, dus wat gaat je eerste aankoop worden?

Welke verschillende strategieën zijn er?

Laten we simpel beginnen en niet kijken naar handelen in “futures” / “warrants” / “opties” en “hefboomproducten”. Dat zijn wat mij betreft allemaal producten voor de meer ervaren belegger.

Als je wilt beginnen met beleggen kan je in hoofdlijnen uit de volgende strategieën kiezen:

- Kiezen voor het kopen van individuele aandelen of obligaties

- Kiezen voor het kopen van samengestelde producten zoals indexfondsen / ETF’s of beleggingsfondsen

Indexfondsen en ETF’s zijn hetzelfde product met een andere naam. Voor deze blog post gebruik ik verder de benaming ETF.

Verschil tussen strategieën

Wat is dan het verschil tussen beide strategieën? Er zijn meerdere verschillen, maar er zijn wat mij betreft twee verschillen die eruit springen.

Zelf zorgen voor spreiding vs spreiding binnen ETF

Het eerste verschil tussen het kopen van individuele aandelen of obligaties en ETF’s is de spreiding. Bij individuele aandelen of obligaties moet je zelf zorgen voor voldoende spreiding in je portfolio, terwijl bij een ETF je in één keer je inleg spreidt over een gehele index. Je koopt bij een ETF dus in één keer honderden of meer dan duizend bedrijven.

Mogelijk om index te verslaan (of juist niet) vs index nabootsen

Een ander groot verschil tussen het kopen van individuele aandelen of obligaties en ETF’s is dat je bij het kopen van individuele aandelen de index kan verslaan, terwijl het doel van een ETF juist is om de index zo goed mogelijk na te bootsen.

Hoe individuele aandelen kopen?

Mocht je graag zelf individuele aandelen kopen en wil je weten welke stappen je hiervoor moet doorlopen? Dan is dit boek “De Intelligente Belegger” van Benjamin Graham een super goed. Dit boek wordt ook wel de bijbel van het beleggen genoemd. De lessen uit dit boek zijn de basis waar Warren Buffett zijn beleggingsstrategie op heeft gebaseerd.

Het boek “De Intelligente Belegger” bevat zelfs een voorwoord van Warren Buffett. Eerlijk gezegd is dit niet het makkelijkste boek, maar wel een echte klassieker! In een andere video zal ik dieper ingaan op de methode beschreven in dit boek en die Warren Buffett dus volgt om zijn aandelen te selecteren.

Een wat makkelijker boek is het boek “Blondjes Beleggen Beter” van Janneke Willemse. Hierin beschrijft Janneke Willemse hoe zij haar individuele aandelen selecteert en welke stappen je moet doorlopen om deze aandelen te kopen. Het boek “Blondjes Beleggen Beter” is lekker laagdrempelig en makkelijk toepasbaar.

Warren Buffett

Ik wil toch nog even bij Warren Buffett blijven. Warren Buffett is zonder enige twijfel één van de beste beleggers ter wereld. Door zijn jarenlange succes als belegger staat Warren Buffett al sinds jaar en dag in de top 10 van rijkste mensen ter wereld. Inmiddels is het vermogen van Warren Buffett gegroeid naar zo’n 100 miljard USD (2021).

In tegenstelling tot Warren Buffett heeft de gemiddelde belegger niet de tijd, kennis en vooral het geduld om dezelfde aanpak als hij toe te passen. Echter als zo’n wijze en succesvolle man als Warren Buffett iets zegt dan luister je daar naar.

Testament Warren Buffet

Tijdens de Berkshire Hathaway aandeelhoudersvergadering van 2013 liet Warren Buffett weten wat hij in zijn testament heeft geschreven over wat er met zijn vermogen moet gebeuren na zijn overlijden.

Aandeelhoudersvergadering Berkshire Hathaway

Warren Buffett’s asset allocatie zoals aangegeven tijden de 2013 aandeelhouders vergadering van Berkshire Hathaway (zie link van een recentere video waar hij dit statement herhaald):

“My money, I should add, is where my mouth is: What I advise here is essentially identical to certain instructions I’ve laid out in my will. One bequest provides that cash will be delivered to a trustee for my wife’s benefit. (I have to use cash for individual bequests, because all of my Berkshire shares will be fully distributed to certain philanthropic organizations over the ten years following the closing of my estate.) My advice to the trustee could not be more simple: Put 10% of the cash in short-term government bonds and 90% in a very low-cost S&P 500 index fund. (I suggest Vanguard’s.) I believe the trust’s long-term results from this policy will be superior to those attained by most investors – whether pension funds, institutions or individuals – who employ high-fee managers.”

Bron: Warren Buffett

Instructie Warren Buffett

Zoals Warren Buffett dat zo mooi kan zeggen kan zijn instructie niet simpeler zijn dan dit. Zijn aanbeveling is dus om 10% van het vermogen in staatsobligaties met een lange looptijd te beleggen en de andere 90% van het vermogen te beleggen in een S&P 500 index fonds met zeer lage beheerkosten (zijn aanbeveling was Vanguard).

Dit is volgens hem de slimste strategie voor zijn vrouw om het beste rendement te behalen, zonder er al te veel tijd en moeite in te steken. “Dat vindt ze prima”, zei hij in het interview.

Aangezien ik niet de kwaliteiten van Warren Buffett heb, maar toch met minimale inspanningen maximaal resultaat wil behalen kies ik voor vermogensopbouw mbv ETF’s. Investeren in ETF’s is in lijn met de aanbeveling van Warren Buffett om zijn vermogen na zijn overlijden te investeren in een S&P 500 index fonds met zeer lage beheerskosten.

Hoe beste ETF’s kiezen?

Hoe kies ik dan de ETF’s waar ik zelf in investeer? Er zijn voor mij een aantal belangrijke selectiecriteria dat maakt of een ETF een goede ETF is:

#1: ETF heeft lage beheerkosten

Lage beheerkosten moest wel op nummer één staan. Onder beheerkosten (of in het Engels total expense ratio) vallen alle kosten die een ETF jaarlijks in rekening brengt. Hoe hoog de jaarlijkse kosten zijn kan je makkelijk vinden op sites als morningstar.com of justETF.com. Daar vind je de “total expense ratio” van een ETF. Ook kan je die kosten vaak makkelijk achterhalen via het beleggingsplatform van je bank of broker.

Lage jaarlijkse beheerkosten zijn namelijk een belangrijk punt dat ook Warren Buffett aanhaalt. Waarom lage beheerkosten, je wilt toch liever een hoog rendement zou je misschien denken?

Effect van hogere jaarlijkse beheerkosten

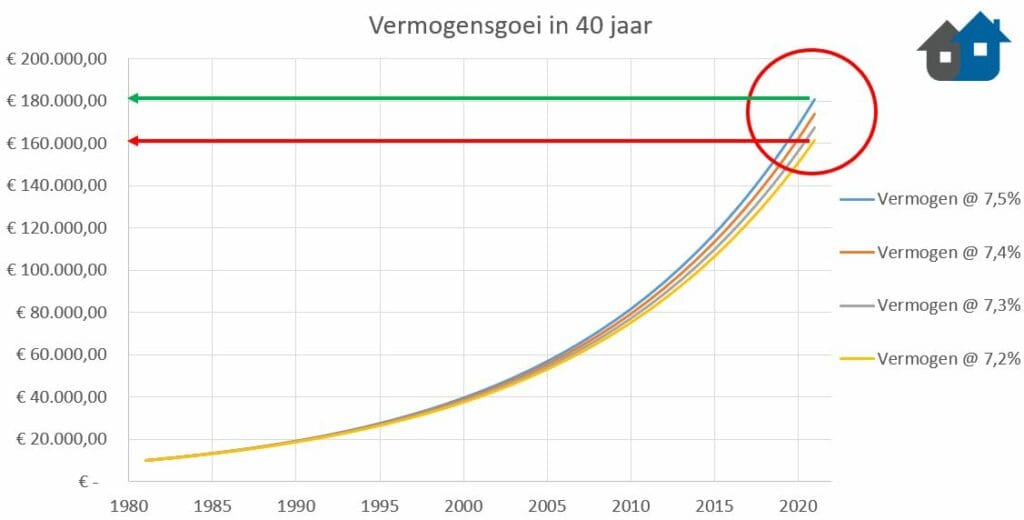

Echter het effect van hogere beheerkosten wordt door de meeste mensen flink onderschat. “Slechts” 0.1% extra beheerkosten lijkt wellicht niet veel, maar die 0,1% extra kosten tikken behoorlijk aan over de lange termijn.

Als je namelijk 40 jaar lang belegt met gemiddeld beursrendement van 7,5% per jaar resulteren de extra kosten van 0,1% niet in 40 x 0,1% = 4% minder rendement, maar in 70% minder rendement ten opzichte van je inleg.

Hoe is dit grote verschil te verklaren?

Het antwoord hierop is eenvoudig. Dat komt namelijk door het “rente-op-rente effect”. Om dit inzichtelijk te maken een simpel rekensommetje.

- Een eenmalige inleg van €10.000 bij een gemiddeld beursrendement van 7,5% levert je na 40 jaar €180.442 op

- Dezelfde eenmalige inleg van €10.000 bij een gemiddeld beursrendement van niet 7,5% maar 7,4% levert je na 40 jaar €173.848 op

- Nog hogere beheerkosten van 0,3% per jaar (dus 7,2% rendement ipv 7,5%) loopt je vermogensopbouw zelfs terug tot €161.358!

Zie hieronder het verschil in vermogensopbouw bij verschillende beheerkosten per jaar:

Na 40 jaar is het verschil in het vermogen dat je opbouwt dus ruim €7.000 lager door die eerder genoemde 0,1% extra kosten. Een verschil in opbrengst van ruim €7.000 is dus maar liefst 70% minder rendement ten opzichte van de eerste inleg van €10.000.

#2: ETF zit in de kernselectie van DEGIRO

Behalve de beheerkosten van een ETF, heb je ook nog te maken met de transactiekosten. Zelf beleg ik in ETF’s bij DEGIRO. Om de transactiekosten laag te houden kies ik ETF’s die vallen binnen de kernselectie van DEGIRO.

Momenteel bestaat de kernselectie van DEGIRO uit ongeveer 200 ETF’s (zie link). Indien een ETF valt binnen de kernselectie van DEGIRO kan je die 1x per maand gratis aan- of verkopen. Dit maakt wellicht geen wereld van verschil voor het uiteindelijke rendement, toch helpen alle beetjes.

Let op: Met beleggen kunt u uw geld verliezen.

#3: ETF is een accumulerende ETF

Je kan kiezen tussen “distribuerende” en “accumulerende” ETF’s. Een accumulerende ETF herinvesteert het ontvangen dividend terwijl een distribuerende ETF het dividend uitkeert aan jou als belegger. Lees meer over het verschil tussen een accumulerende en distribuerende ETF’s in de volgende blog post.

Zelf beleg ik bij DEGIRO in ETF’s om vermogen op te bouwen. Hiervoor wil ik dat de dividenduitkering gelijk geherinvesteerd wordt in nieuwe ETF’s. Bij “distribuerende ETF’s” kan je helaas niet altijd het gehele bedrag weer omzetten in nieuwe ETF’s. Verder moet je zelf erop letten dat je weer nieuwe ETF’s aankoopt van je dividend uitkering.

Vandaar dat mijn voorkeur uitgaat naar “accumulerende ETF’s”. Hiermee maak je namelijk maximaal gebruik van het krachtige “rente-op-rente effect”.

Lees hier meer over in de blog post “Kracht van het rente-op-rente effect?“

#4: ETF heeft voldoende spreiding

Zoals al eerder aangegeven beleg ik in ETF’s vanwege de grote spreiding. Ik wil namelijk niet afhankelijk zijn van het goed of slecht presteren van één enkel bedrijf of van één sector. Het selecteren van goede bedrijven laat ik over aan toppers zoals Warren Buffett. Die is daar veel beter in dan ik dat ben.

Ik kies voor de makkelijke weg en ga voornamelijk voor ETF’s die wereldwijd gespreid beleggen in alle sectoren. Wel beleg ik nog specifiek in een ETF die de S&P 500 index volgt en in een ETF die de MSCI index voor opkomende markten volgt. Anders gaat het beleggen wel heel saai worden ?

#5: ETF volgt nauwkeurig een erkende index

Zelf beleg ik zoals eerder aangegeven in graag zo gespreid mogelijk. In dit geval kom je dan uit bij een erkende wereld index zoals de MSCI World Index of FTSE All-World index.

i-Shares, Vanguard of Xtrackers zijn voorbeelden van aanbieders die goede ETF’s aanbieden die beleggen in de MSCI World Index of FTSE All-World index die aan mijn selectiecriteria voldoen.

In deze ETF’s beleg in maandelijks om zo vermogen op te bouwen wat op termijn dan weer een passief inkomen gaat opleveren.

“Nice to have’s”

Je kan bijvoorbeeld kijken naar hoe groot een ETF is. Vaak geldt dat hoe groter een ETF is hoe efficiënter de ETF is. Daarnaast kan je nog kijken naar of een ETF een fysieke replicatie hebben of een synthetische replicatie. Mijn voorkeur gaat in dit geval dan uit naar een fysieke replicatie ofwel een ETF dat de onderliggende aandelen en obligaties ook daadwerkelijk in de portefeuille heeft.

Eindoordeel

Dit is hoe ik bepaal welke ETF’s ik koop bij DEGIRO. Mijn selectiecriteria voor ETF’s is iets wat aansluit op wat ik zelf fijn vind. Uiteraard kan jij hier zelf nog je eigen persoonlijke selectiecriteria aan toevoegen. Hoe je de beste ETF’s kan kiezen hangt van je eigen voorkeuren af.

Zoals vaker aangegeven is het wat mij betreft niet belangrijk dat je de perfecte beleggingsstrategie volgt, maar is het belangrijker dat je begint, een plan hebt en vasthoudt aan je plan.

Graag hoor ik van je hoe jij kiest voor de ETF’s waar jij in belegt. Zijn er nog andere belangrijke selectiecriteria die ik heb gemist? Of andere selectiecriteria die jij belangrijker vindt? Laat dat dan weten in de comments.

Wil jij meer te weten komen over zelf pensioen opbouwen, beleggen in ETF’s of hoe je het beste vermogen kunt opbouwen? Schrijf je dan in voor onze nieuwsbrief via de volgende link.