Wat is het verschil tussen een accumulerende en een distribuerende ETF?

Onlangs heb ik de blog post “Hoe het beste ETF’s kiezen voor lange termijn beleggen?” gemaakt. Hierin geef ik aan dat één van mijn selectiecriteria is of een ETF een zogenaamde “accumulerende ETF” is.

Naar aanleiding van deze blog post kreeg ik een aantal mails met aanvullende vragen over het verschil tussen accumulerende en distribuerende ETF’s. Vandaar deze blog post om dit verschil (hopelijk) wat duidelijker te maken.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

De basics van de ETF

Als je het verschil tussen een accumulerende en distribuerende ETF wilt weten, weet je als het goed is als wat een ETF is. Dus even kort de “basics” van beleggen in ETF’s.

Wat is een ETF?

ETF is een afkorting die staat voor “Exchange Traded Fund“, afgekort dus ETF. Een ETF volgt de koersbewegingen (index) van de onderliggende producten in deze index. Volgt een ETF bijvoorbeeld de AEX, dan zal deze ETF bestaan uit aandelen van bedrijven binnen de AEX index. Aangezien een ETF bestaat uit de verschillende onderliggende aandelen, spreidt je in één keer je inleg over alle bedrijven die in de AEX index zitten.

Lees hier over in de blog post “Waarom beleggen in ETF’s?“

Sinds wanneer bestaat de ETF?

In de jaren zeventig toonde onderzoek van o.a. Burton Malkiel aan dat actief beheerde beleggingsfondsen gemiddeld slechter presteerden dan hun benchmarkindices. Als reactie op dit onderzoek werd in 1975 het eerste index beleggingsfonds in de Verenigde Staten opgericht John C. Bogle.

Initieel werd de aanpak van John C. Bogle belachelijk gemaakt door beleggers. Toch bleek dat deze aanpak goede resultaten opleverde, maar duurde het nog heel wat jaar voordat de eerste echte ETF het levenslicht zag.

Maar begin jaren 90 was het zo ver! Toen werd de eerste echte ETF ooit, de SPDR S&P 500 ETF, opgericht. Het doel van de SPDR S&P 500 ETF was zo goed mogelijk het risico en rendement van de Amerikaanse aandelenindex S&P 500 te volgen. Zie hieronder:

The SPDR® S&P 500® ETF Trust was launched in January 1993, SPY was the very first exchange traded fund listed in the United States. SPY seeks to provide investment results that, before expenses, correspond generally to the price and yield performance of the S&P 500® Index (the “Index”).

Bron: ssga.com

Dus waarom zou je gaan beleggen in ETF’s?

Waarom beleggen in een ETF?

Als je passief inkomen wilt opbouwen zijn ETF’s simpelweg “the way to go”. Je kan instappen met weinig vermogen, haalt over de lange termijn gezien een mooi rendement en hebt er geen omkijken naar.

Naast het spreiden van je inleg over een gehele index, zijn ETF’s aantrekkelijk vanwege de lage beheerkosten. Een ETF volgt een index en heeft daardoor niet een duur team van handelaren of ingewikkelde handelssystemen nodig. Zo bedragen de beheerkosten van een ETF zo rond 0,05% tot 0,5% van het beheerd vermogen per jaar. De beheerkosten van een actief beheert beleggingsfonds bedragen al gauw 1% tot 2% per jaar. Dit maakt een groot verschil op de lange termijn. Lees hier meer over in het volgende artikel.

In de volgende video legt niemand minder dan Warren Buffett uit waarom beleggen in ETF’s voor de meeste mensen de beste keuze is.

Beleggen in ETF’s is dus een beproefde methode als je op de lange termijn vermogen wilt opbouwen. In de blog post “Hoe beste ETF’s kiezen voor de lange termijn?” kan je hier meer achtergrond informatie over vinden.

Herkennen accumulerende en distribuerende ETF

Dan gaan we nu kijken naar het verschil tussen een accumulerende en een distribuerende ETF. Als je ooit een ETF hebt gekocht dan heb je ongetwijfeld de afkorting “Acc” of “Dis” zien staan achter de naam van de ETF die je wilt kopen.

Staat er “Acc“, dan betekent dit dat het een accumulerende ETF is. Staat er “Dis” achter de naam van de ETF, dan is het een distribuerende ETF. Vaak heeft een ETF een accumulerende en een distribuerende variant. Zo heb je bijvoorbeeld Vanguard FTSE All-World UCITS ETF USD (Dis) en Vanguard FTSE All-World UCITS ETF USD (Acc). Dit zijn feitelijk dezelfde ETF’s maar de één is een distribuerende ETF terwijl de ander een accumulerende ETF is.

Maar wat is nu precies het verschil tussen een accumulerende ETF en een distribuerende ETF?

Verschil accumulerende en distribuerende ETF

Laten we eerst kijken naar distribuerende ETF’s en dan naar accumulerende ETF’s.

Wat is een distribuerende ETF?

Zoals de naam aangeeft, keren distribuerende ETF’s dividend uit aan beleggers. Dit betekent dat je als belegger in een distribuerende ETF elk kwartaal dividend op je rekening bijgeschreven krijgt. Dit geld kan je vervolgens o.a. gebruiken als een passieve vorm van inkomen. Een distribuerende ETF wordt ook wel een uitkerende ETF genoemd.

Wat is een accumulerende ETF?

Bij een accumulerende ETF worden eventuele dividenden die de onderliggende producten van de ETF uitkeren, zonder extra kosten opnieuw in de ETF geïnvesteerd. Als gevolg daarvan stijgt de waarde van de ETF. Een accumulerende ETF heet daarom ook wel een herbeleggende ETF. Bij het herbeleggen van uitbetaald dividend, treedt het zogenaamde rente-op-rente effect op.

Impact accumulerende en distribuerende ETF

Het grote verschil tussen een beide vormen is dus dat de één het dividend herbelegt (accumulerend) terwijl de ander het dividend aan jouw uitkeert (distribuerend).

Je denkt misschien “ok interessant, maar wat maakt dat dan uit?” Het verschil is misschien “klein” en “subtiel”, maar de impact hiervan op de lange termijn is groot. De keuze voor een accumulerende of distribuerende ETF kan namelijk ook invloed op het volgende:

#1 Dividendbelasting

Dividendbelasting wordt geheven door bedrijven die een dividenduitkering doen aan hun aandeelhouders. Bij accumulerende ETF’s betaal je geen dividendbelasting omdat er geen dividend wordt uitgekeerd. Wanneer je echter dividend ontvangt bij een distribuerende ETF, dan wordt er vaak ook dividendbelasting ingehouden.

De hoogte van de dividendbelasting hangt af van het land waarin de ETF gevestigd is. Dat is de reden dat veel ETF’s in Ierland zijn gevestigd, omdat daar 0% dividendbelasting geldt. In dit geval betaal je dus geen dividendbelasting over de uitgekeerde dividend.

Beleggen in een accumulerende ETF kan dus een goede manier zijn om te voorkomen dat je dividendbelasting moet betalen.

#2 Kosten

Denk hierbij aan bijvoorbeeld kosten die een bank of broker rekent voor het uitkeren van dividend. Bij DEGIRO kan je kiezen tussen een Basic account en Custody account. Zoals je kan zien in het tarievenoverzicht is dat DEGIRO bij het Custody account €1,00 + 3,00% van dividend (met een maximaal 10,00%) in rekening brengt voor dividendverwerking.

Als je een Basic account hebt bij DEGIRO is de dividendverwerking trouwens gratis. Hoe dan ook zijn de kosten die een bank of broker (mogelijk) rekenen voor het uitkeren van dividend een punt om rekening mee te houden.

#3 Rendement

Zowel de dividendbelasting en de kosten hebben invloed op het uiteindelijke rendement dat je behaalt met je investering. Deze beide punten zorgen er voor dat je minder gebruik kunt maken van het rente-op-rente effect.

Verder is het belangrijk om je te realiseren dat een accumulerende of distribuerende ETF niet meer of minder winst maken. Wat er echter gedaan wordt met het dividend heeft wel invloed op je rendement. Om maximaal te profiteren van het rente-op-rente effect moet je het dividend namelijk gelijk en volledig herinvesteren. Met een accumulerende ETF gaat dit makkelijker omdat het vanzelf gaat.

Echter het is niet zo dat je niet van het rente-op-rente effect kan profiteren met een distribuerende ETF. Dat kan wel degelijk, MAAR je moet het dan wel zelf opnieuw investeren in de ETF.

Laten we dit concreet maken aan de hand van een rekenvoorbeeld.

Rekenvoorbeeld

Om het verschil tussen een accumulerende en distribuerende ETF duidelijk te maken het volgende rekenvoorbeeld. Voor dit rekenvoorbeeld ga ik uit van een twee identieke ETF’s (één accumulerend en één distribuerend), waarbij een eenmalige inleg wordt gedaan van €10.000.

Voor het rendement ga ik uit van een waarde toename van 5% per jaar en een dividenduitkering van 2% per jaar. Om het verschil inzichtelijk te maken tussen accumulerende en distribuerende ETF’s ga ik kijken naar een looptijd van 20, 30 en 40 jaar. Zie hieronder:

| Accumulerende ETF | Distribuerende ETF | |

| Eenmalige inleg | €10.000 | €10.000 |

| Waarde toename (p/j) | 5% | 5% |

| Dividend (p/j) | 2,5% herbeleggen | 2,5% uitkeren |

| Looptijd | 20 / 30 en 40 jaar | 20 / 30 en 40 jaar |

Om het rekenvoorbeeld simpel te houden, laat ik de mogelijke dividendbelasting en eventuele extra kosten van de broker voor de dividend uitkering buiten beschouwing.

Laten we nu gaan kijken hoe de vermogensgroei uitpakt voor een looptijd van 20, 30 en 40 jaar!

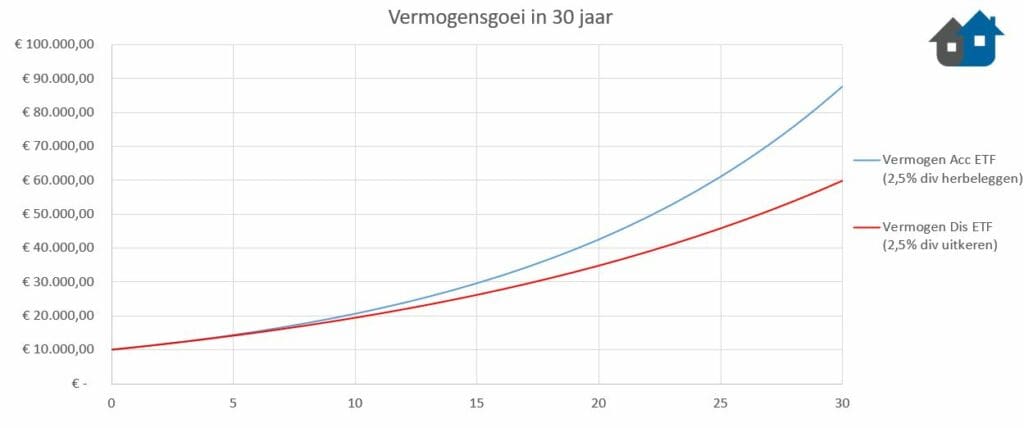

Vermogensgroei na 20 jaar

De waarde van een accumulerende ETF is makkelijk te berekenen. Doordat de 2,5% dividend uitkering jaarlijks gelijk wordt geherinvesteerd is het jaarlijkse rendement 7,5% (5% waarde toename plus de 2,5% dividenduitkering).

Voor de distribuerende ETF heb je een jaarlijkse waarde toename van 5%. Daarnaast keert deze ETF je elk jaar 2,5% dividend uit over de totale waarde van je opgebouwde vermogen. Deze dividenduitkering wordt vervolgens niet opnieuw geïnvesteerd, maar als passief inkomen gebruikt.

De vermogensgroei ziet er naar 20 jaar als volgt uit:

De vermogensgroei met de accumulerende ETF is na 20 jaar bijna €42,5k terwijl je met de distribuerende ETF bijna €35k aan vermogen zou hebben opgebouwd. Zo’n €7,5k verschil na 20 jaar valt op zich nog mee.

Laten we nu gaan kijken naar een looptijd van 30 jaar!

Vermogensgroei na 30 jaar

De vermogensgroei na 30 jaar ziet er als volgt uit:

Door te investeren in accumulerende ETF’s is je vermogen na 30 jaar gegroeid tot ongeveer €87,5k. Daarentegen zou je door te investeren in distribuerende ETF’s bijna €60k aan vermogen hebben opgebouwd. Na 30 jaar is het verschil opgelopen tot zo’n €27,5k. Dat is toch best wel een flink bedrag!

Wat gebeurd er met dit verschil bij een looptijd van nog eens 10 jaar langer?

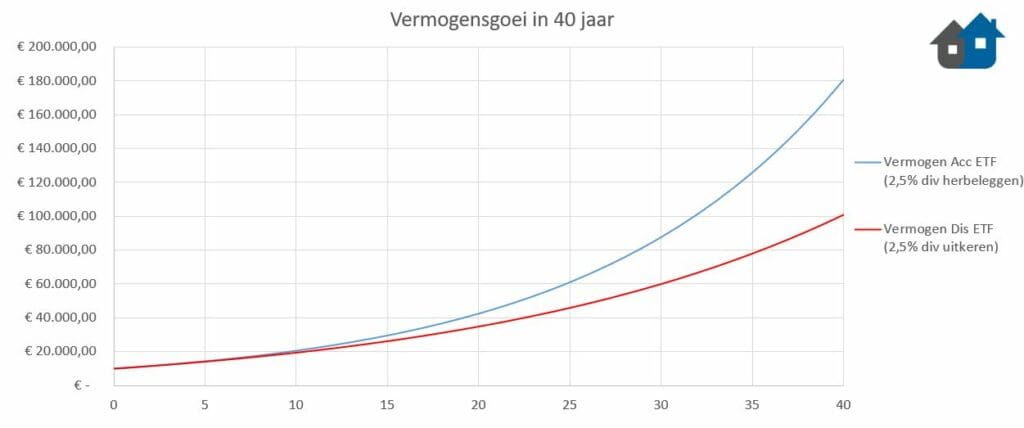

Vermogensgroei na 40 jaar

De vermogensgroei na 40 jaar ziet er als volgt uit:

Door te investeren in accumulerende ETF’s is je vermogen na 40 jaar gegroeid tot ongeveer €180k. Daarentegen zou je door te investeren in distribuerende ETF’s iets meer dan €100k aan vermogen hebben opgebouwd. Kijk dan heb je het opeens over een verschil van bijna €80k! Dat is toch echt wel een gigantisch bedrag.

Verschil accumulerende en distribuerende ETF

Het verschil tussen investeren in accumulerende ETF’s en distribuerende ETF’s is als volgt samen te vatten:

| Accumulerende ETF | Distribuerende ETF | Verschil | |

| Eenmalige inleg | €10.000 | €10.000 | – |

| Waarde toename (p/j) | 5% | 5% | – |

| Dividend (p/j) | 2,5% herbeleggen | 2,5% uitkeren | – |

| Looptijd | 20 / 30 en 40 jaar | 20 / 30 en 40 jaar | – |

| Vermogen na 20 jaar | € 42.478,51 | € 34.799,47 | € 7.679,05 |

| Vermogen na 30 jaar | € 87.549,55 | € 59.829,14 | € 27.720,42 |

| Vermogen na 40 jaar | € 180.442,39 | € 100.599,83 | € 79.842,56 |

Doordat je bij een distribuerende ETF het dividend uitgekeerd krijgt, mis je het rente-op-rente effect van 2,5% per jaar. In het bovenstaande overzicht zie je ook gelijk de kracht van het rente op rente effect! Echt bizar om te zien dat een éénmalig inleg van €10.000 je na 40 jaar ruim €180.000 oplevert. En daar hoef je verder na je eenmalige inleg helemaal niks meer aan te doen!

Uiteraard kan je er bij een distribuerende ETF zelf voor kiezen om dividenduitkering gelijk weer opnieuw in beleggen. Echter vaak lukt het niet om de gehele dividenduitkering weer te gebruiken om nieuwe ETF’s mee te kopen. Hierdoor loop je hoe dan ook rendement mis!

Voorbeelden distribuerende ETFs

Hieronder een overzicht van distribuerende ETF’s die je kan kopen op de Amsterdamse beurs (afkorting AEM) en de Duitse beurs (afkorting Xetra).

| ETF | ISIN | Beurs |

| Vanguard S&P 500 UCITS ETF USD (Dis) | IE00B3XXRP09 | AEM |

| Vanguard FTSE All-World UCITS ETF USD (Dis) | IE00B3RBWM25 | AEM |

| Lyxor New Energy UCITS ETF (Dis) | FR0010524777 | Xetra |

| Lyxor World Water UCITS ETF (Dis) | FR0010527275 | Xetra |

| iShares High Yield Corp Bond UCITS ETF EUR (Dis) | IE00B66F4759 | Xetra |

| Invesco S&P 500 High Div Low Vol UCITS ETF (Dis) | IE00BWTN6Y99 | Xetra |

| iShares Global Water UCITS ETF USD (Dis) | IE00B1TXK627 | Xetra |

Voor het bovenstaande overzicht heb ik gekeken naar distribuerende ETF’s die vallen binnen de kernselectie van DEGIRO.

Voorbeelden accumulerende ETFs

Hieronder een overzicht van een aantal accumulerende ETF’s die grote indices volgen. Ook hier weer voorbeelden van ETF’s die vallen binnen de kernselectie van DEGIRO die je op de Amsterdamse en Duitse beurs kunt kopen.

| ETF | ISIN | Beurs |

| iShares Core MSCI World UCITS ETF USD (Acc) | IE00B4L5Y983 | AEM |

| iShares MSCI EM UCITS ETF USD (Acc) | IE00B4L5YC18 | AEM |

| iShares Core S&P 500 UCITS ETF USD (Acc) | IE00B5BMR087 | Xetra |

| iShares MSCI China A UCITS ETF USD (Acc) | IE00BQT3WG13 | Xetra |

| iShares S&P 500 Inf Tech Sector UCITS ETF USD (Acc) | IE00B3WJKG14 | Xetra |

| iShares Gold Producers UCITS ETF USD (Acc) | IE00B6R52036 | Xetra |

| iShares Oil & Gas Exploration & Prod UCITS ETF USD (Acc) | IE00B6R51Z18 | Xetra |

| Xtrackers MSCI Emerging Markets UCITS ETF 1C (Acc) | IE00BTJRMP35 | Xetra |

Mocht je zelf willen gaan beleggen in ETF’s hoe doe je dat dan?

Hoe kan je gaan beleggen in ETFs?

Nu je weet wat het verschil is tussen accumulerende en distribuerende ETF’s, is de volgende stap ook daadwerkelijk beginnen! Dus hoe kan je nu gaan beleggen in ETF’s?

Zelf heb ik (meerdere) beleggingsrekeningen bij DEGIRO, mijn ervaring is tot nu toe prima. Door de flinke groei van de DEGIRO was hun platform wel eens instabiel. Vooral op dagen dat de beurs flink daalde kon het wel eens voorkomen dat het platform moeilijk bereikbaar was en kon je geen (of vertraagd) orders plaatsen. Die “opstartproblemen” zijn inmiddels opgelost en momenteel werkt het platform van DEGIRO naar mijn ervaring gewoon goed.

Let op: Met beleggen kunt u uw geld verliezen.

Leer meer over beleggen in ETFs op het forum

Sinds januari ’21 heeft de blog “vastgoedmentor” ook een actief forum. Tot op heden is het aantal leden nog slechts beperkt. Maart ’22 hebben we zo’n 160 leden op ons forum. Ik heb zelf al veel geleerd van andere leden over investeren in vastgoed, maar zeker ook over beleggen in ETF’s.

Op het forum vind je discussies over beleggingsstrategieën, welke aandelen of ETF’s interessant zijn, risicoprofielen en tal van andere zaken. Kortom als je interesse hebt in investeren in vastgoed of in beleggen (in aandelen of ETF’s) dan kan het forum wellicht ook interessant voor je zijn. Je kan je gratis inschrijven voor het forum via de volgende link.

Eindoordeel

Beleggen in ETF’s is een beproefde methode om, tegen lage kosten, vermogen op te bouwen

De keuze om in accumulerende of distribuerende ETF’s te beleggen moet passen bij je eigen beleggingsstrategie. Is je focus puur op maximale vermogensopbouw, zonder actief beheer van je beleggingen, dan kan je het beste kiezen voor accumulerende ETF’s.

Wil je met je beleggingsportefeuille steeds meer passieve inkomsten opbouwen? Dan is het wellicht verstandig om te investeren in distribuerende ETF’s. Aan de andere kant kan je in dit geval ook kiezen voor accumulerende ETF’s en jaarlijks 4% van je opgebouwd vermogen vrij opnemen. Lees hier meer over in de blog post “Financieel onafhankelijk adhv de 4% regel“.

Waar gaat jouw voorkeur naar uit? Beleg je liever in accumulerende of distribuerende ETF’s? Ik hoor graag van je wat voor jou redenen zijn om voor accumulerende of distribuerende ETF’s te kiezen.

Twijfel je over wat het beste moment is om te gaan beginnen met beleggen? Lees dan de blog post “Het beste instapmoment om te gaan beleggen?“.