Wat is het beste instapmoment om te gaan beleggen?

Die vraag is nu relevanter dan ooit te voren! Is het in 2021 nog wel verstandig om te beginnen met beleggen? De beurzen breken het ene na het andere record. Kan je niet beter wachten met instappen nu de beurzen zo hoog staan?

Zelf merk ik dat ik ook vaak het gevoel heb dat het wellicht beter is om nog “even” te wachten met instappen. Soms omdat de beurzen hoog staan en soms omdat de beurzen net hard dalen…

Aan de andere kant voelt het ook niet goed om geld op een spaarrekening te hebben staan en de beurs elke dag te zien stijgen.

Dus laten we een stap terugnemen en zo objectief mogelijk bekijken wat nu het beste instapmoment is om te beginnen met beleggen.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Effect van instapmoment

Als je over beleggen leest dat lees je vaak dat het moment van instappen helemaal niet uitmaakt. Is dit ook echt zo? Mijn gevoel zegt me namelijk dat het wel degelijk uitmaakt of je op het hoogtepunt of dieptepunt van de beurs instapt.

Hoe kan je nu bepalen wat het effect van je moment van instappen is op je uiteindelijke rendement? Dat is nog niet zo makkelijk… Dit ga ik proberen te doen door een aantal scenario’s voor het instappen door te rekenen.

Aan de hand van de MSCI World Index ga ik bekijken wat het effect is van de volgende scenario’s:

- Maandelijkse instappen; Voor dit scenario ga ik ervan uit dat je voor een periode van 40 jaar elke maand €100 belegt in de MSCI World Index. Je totale inleg is dan €48.000

- Instappen op een hoogtepunt; Voor dit scenario ga ik ervan uit dat je wacht tot het ideale moment. Als je denkt dat je dit moment hebt gevonden dan stap je één keer met €48.000 in de MSCI World Index. Helaas is je timing erg beroerd en stapt je in op een van de hoogtepunten van de MSCI World Index…

- Instappen op het dieptepunt; Voor dit scenario ga ik er ervan uit dat deze keer de persoon goed gokt en zijn gehele inleg van €48.000 investeert op één van de dieptepunten

Laten we eerst kijken naar wat de MSCI World Index precies is.

MSCI World Index

De MSCI World Index is één van de bekendste indices die beschikbaar is. MSCI is de afkorting voor Morgan Stanley Capital International (MSCI). De MSCI World Index is een wereldindex die vroeger onderhouden werd door Morgan Stanley Capital International.

De MSCI World Index is volledig opgebouwd uit aandelen. De aandelen zijn afkomstig uit 23 “geïndustrialiseerde landen” waarvan verreweg de meeste uit de Verenigde Staten. De MSCI World Index bestaat uit totaal 1583 verschillende aandelen. De index wordt sinds 1969 berekend en de startwaarde was 100 punten.

Vanaf 31 december 1987 haalt de index een bruto rendement van 8,33% per jaar. Dat is natuurlijk al een heel net rendement! Afgelopen 10 jaar was het rendement zelf 10,02% per jaar (zie link). Kijk dat zijn rendementen waar je lang niet altijd met vastgoed aan komt!

Kortom beleggen voor de lange termijn in een ETF die de MSCI World Index volgt is zeker interessant.

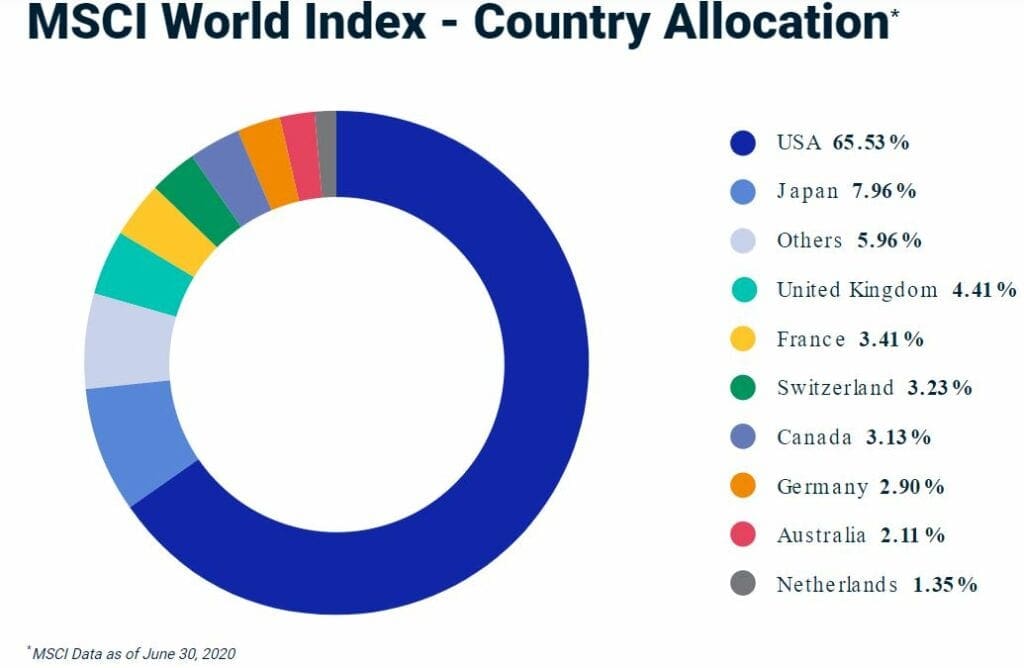

Welke landen zitten er in de MSCI World Index?

Zoals eerder aangegeven bestaat de MSCI World Index uit aandelen uit 23 landen. Dit zijn van groot naar klein aandeel: de Verenigde Staten, Japan, Verenigd Koninkrijk, Frankrijk, Zwitserland, Canada, Duitsland, Australië en Nederland. Daarnaast heb je Oostenrijk, België, Denemarken, Finland, Hong Kong, Ierland, Israël, Italië, Japan, Nieuw Zeeland, Noorwegen, Portugal, Singapore, Spanje en Zweden. Deze landen vallen onder het kopje “overige”.

Hieronder de het percentage van de verschillende landen in de MSCI World Index.

Welke sectoren zitten er allemaal in de MSCI World Index?

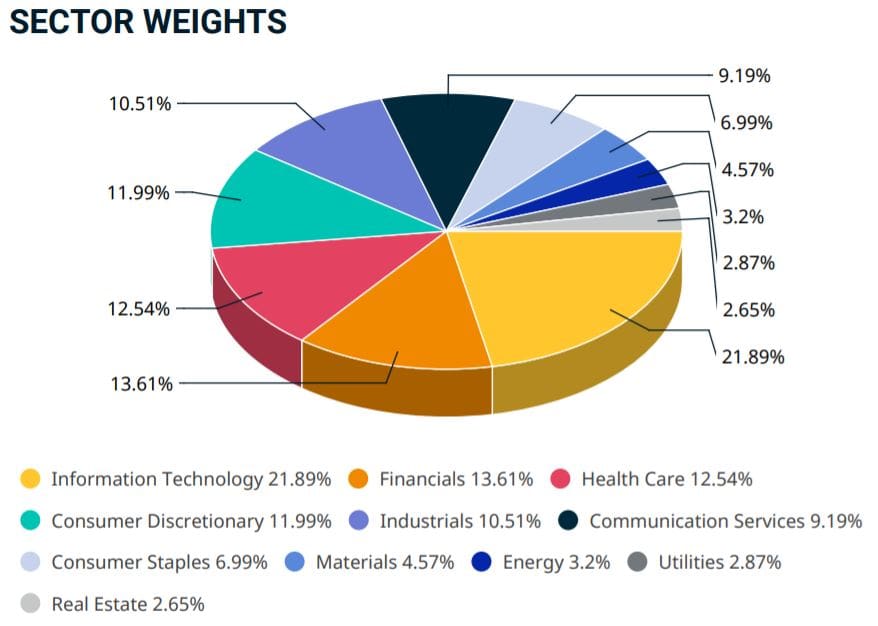

Behalve uit welke landen de aandelen komen is het ook interessant om te weten welke sectoren er in de MSCI World Index zitten. Als de Verenigde Staten voor meer dan 65% vertegenwoordigd is in de index, dan zal het je niet verbazen dan de “informatie technologie” de grootste sector is. Na de “informatie technologie” is de “banken” sector de grootste. Hieronder de complete verdeling van de verschillende sectoren.

Binnen de sector “informatie technologie” zitten bijvoorbeeld bedrijven zoals Apple, Microsoft, Tesla en Amazon. Verder zitten er in de top 10 bedrijven ook bijvoorbeeld Johnson & Johnson.

Laten we nu gaan kijken naar het verloop van de MSCI World Index sinds de start in 1969.

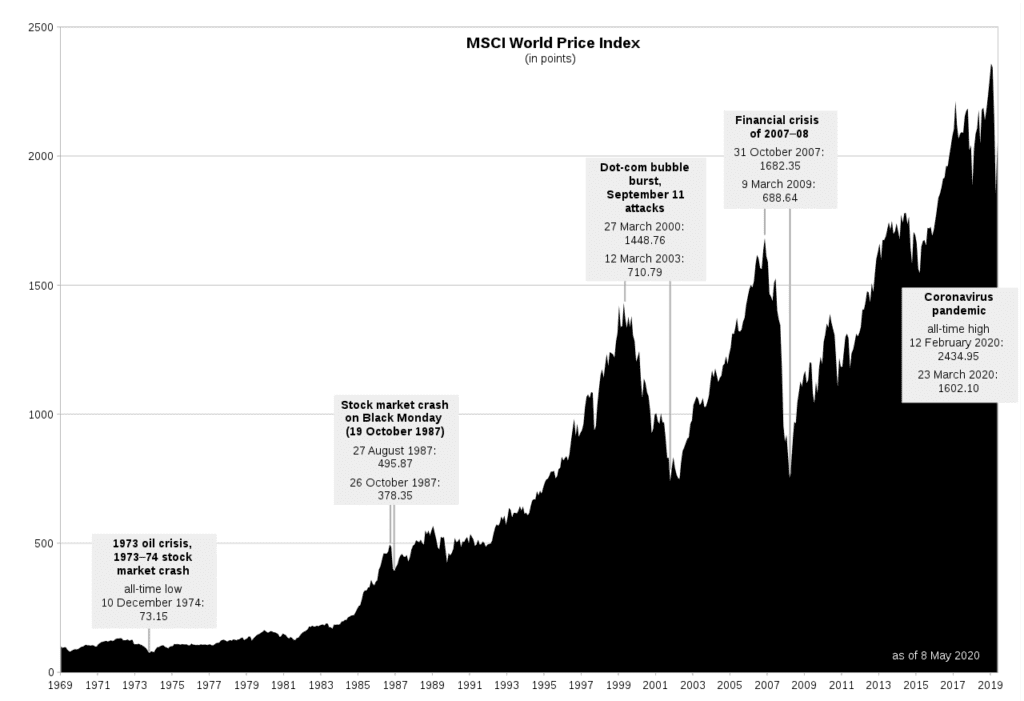

Verloop van de MSCI World Index

De MSCI World Index ging in 1969 van start van een waarde van 100 punten. Sinds de start meer dan 50 jaar geleden zijn er heel wat pieken en dalen geweest. De onderstaande grafiek laat mooi het koersverloop van de index. Bij de grote pieken en dalen staat aangegeven wat de oorzaak hiervan was.

Zoals je ziet heeft de MSCI World Index sinds de start een gigantische groei door gemaakt.

Maar hoeveel leverde je dit op als belegger? Laten we dit bekijken aan de hand van de verschillende instapmomenten. Maar hoe bepaal je eigenlijk de impact van je instapmoment om te gaan beleggen op je uiteindelijke rendement?

Impact van instapmoment bepalen door “backtest”

De impact van het instapmoment om te gaan beleggen ga ik bekijken aan de hand van een zogenaamde “backtest”. Aangezien je niet weet hoe de koersen zich gaan ontwikkelen in de toekomst moet je hiervoor de ontwikkelingen uit het verleden gebruiken.

Je gezonde verstand zegt dat het funest is om op het hoogtepunt van de markt in te stappen. Maar is dat wel zo? Dat ga ik met behulp van “backtesten” onderzoeken.

De volgende video legt uit hoe je een portfolio kan backtesten:

Zoals in de bovenstaande video wordt aangegeven is de site https://backtest.curvo.eu/ één van de beste (gratis) tools op het internet om dit soort “backtesten” uit te voeren. Alle credits voor deze site gaan naar Yoran en Thomas van Curvo. Voor deze blog post heb ik https://backtest.curvo.eu/ gebruikt. Je kan alles dus zelf narekenen of je eigen situatie of portfolio backtesten. Mocht je verder nog vragen hebben over het backtesten dan kan je daar Yoran of Thomas voor benaderen via hun site.

Impact verschillende instapmomenten

Door middel van het backtesten ga ik de impact van verschillende instapmomenten bekijken voor de volgende scenario’s:

| Scenario | Timing | MSCI World Index | Inleg |

| #1 – Maandelijks instappen | Eerste inleg maart 1981 Laatste inleg februari 2021 | 150 | Maandelijks €100 Totaal €48.000 |

| #2 – Instappen op hoogtepunt | Maart 2002 | 1448,76 | Eenmalig €48.000 |

| #3 – Instappen op dieptepunt | Maart 2003 | 710,79 | Eenmalig €48.000 |

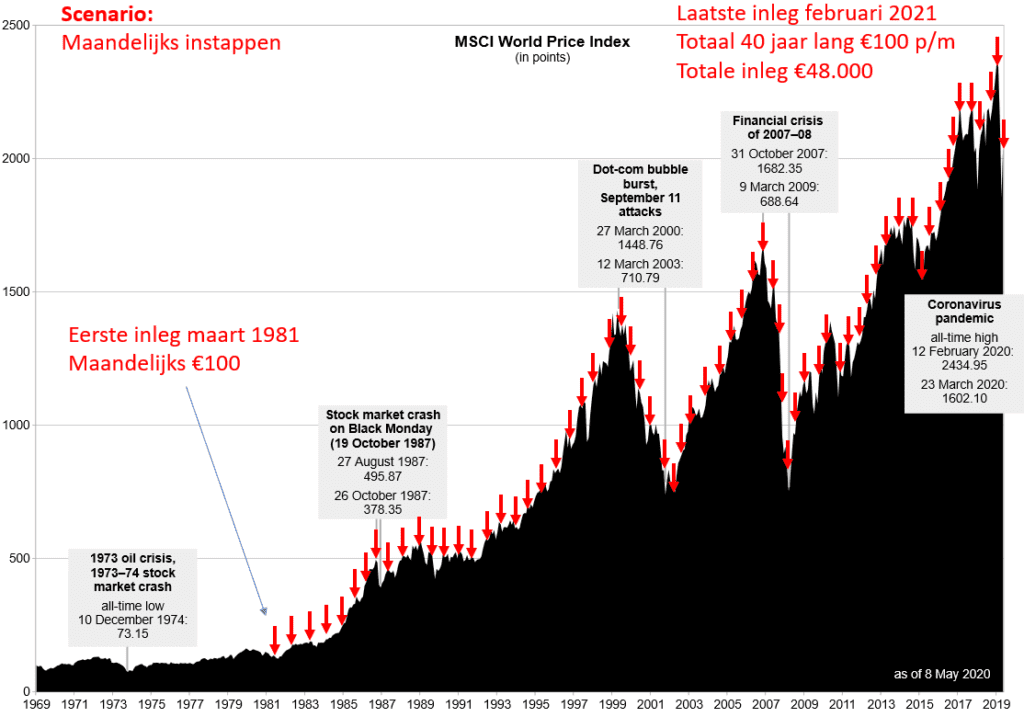

Maandelijkse instappen

Het eerste scenario dat ik ga bekijken is voor de meeste mensen ook gelijk de makkelijkste manier om te beginnen met beleggen. Namelijk elke maand een vast bedrag beleggen. Zoals je ziet in de onderstaande figuur koop je op deze manier op zowel de pieken als op de dalen van de beurs.

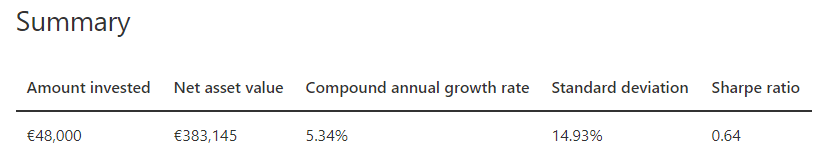

Na 40 jaar beleggen heb je in dit geval in totaal €48.000 (40 x €1.200 per jaar) geïnvesteerd. Volgens de backtest data zou dit je het volgende hebben opgeleverd:

Al met al valt het totale rendement van 5,34% me eigenlijk nog wel wat tegen. Aan de andere kant kan het geld wat je tegen het einde van de looptijd inlegt weinig rendement opbouwen. Dus in dit geval is je vermogen gegroeid naar €383.145.

Toch een mooi bedrag! En ook nog eens passief opgebouwd. Verstand op nul en gewoon elke maand geld inleggen in dezelfde ETF die de MSCI World Index volgt.

Instappen op het hoogtepunt

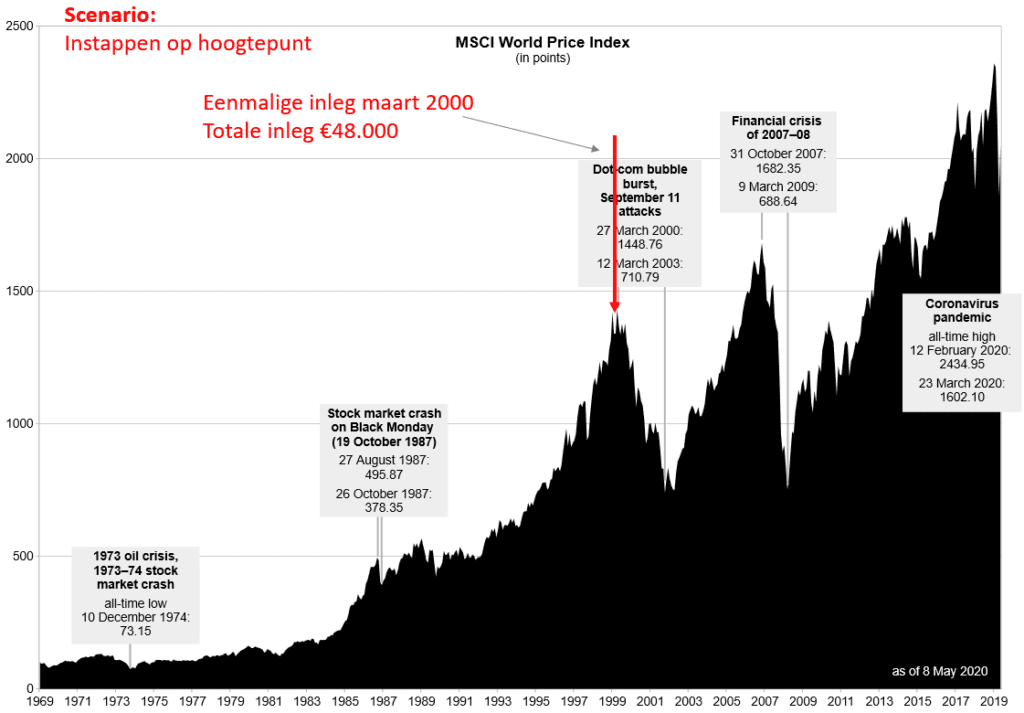

Stel dat je nu lange tijd wacht met starten met beleggen en wel trouw geld stort op je spaarrekening. Op je spaarrekening staat het wel “veilig” maar wordt het elk jaar iets minder waard. Als je eindelijk de stap durft te maken wil je gelijk “all in” gaan en besluit je om al je spaargeld in één keer in te leggen. Het gaat namelijk nu zo goed met de beurzen, daar wil jij ook een graantje van mee pikken. Dus maart 2000 stap je in met €48.000. Zie hieronder:

Helaas is je timing erg slecht. Net op het moment dat JIJ instapt ontstaat de “dotcom bubble” en staan de beurzen dieprood. Tot en met maart 2003 blijven de beurzen maar dalen…

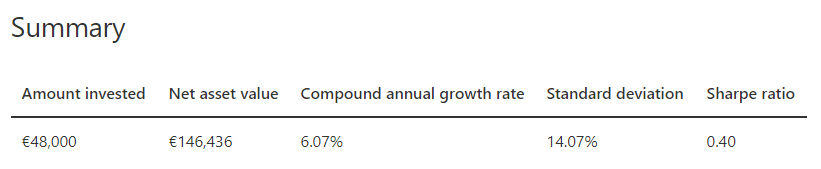

Na 21 jaar beleggen zou je inleg van €48.000 volgens de backtest data je het volgende hebben opgeleverd:

Omdat je in dit geval je geld “slechts” eenmalig hebt geïnvesteerd en ook nog eens op het hoogtepunt bent ingestapt heb je veel minder rendement behaald. Ondanks dat je op één van de hoogtepunten bent ingestapt is je inleg nog steeds 3x zoveel waard geworden. Je jaarlijkse rendement zou in dit geval 6,07% zijn. Je vermogen zou gegroeid zijn naar €146.436.

Instappen op het dieptepunt

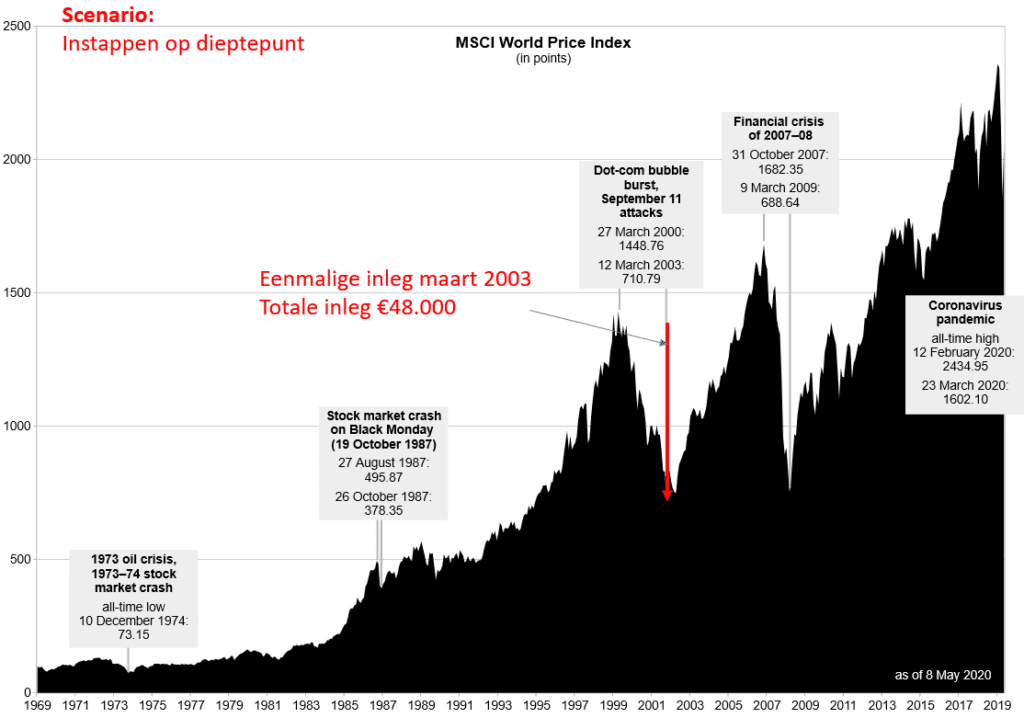

Ook voor dit scenario wacht je lang met instappen tot het juiste moment. Na de “dotcom bubble” dalen de koersen 3 jaar lang. Maart 2003 denk je dat de beurs op het dieptepunt staat en stap je in met €48.000. Zie hieronder:

Je timing is in dit geval echt perfect! Op het absolute dieptepunt stap je in en gelijk na het instappen gaan de koersen weer stijgen. Beter dan dit kan je niet timen! Mijn gevoel zegt me dat je in dit geval het grootste vermogen gaat opbouwen, maar is dat ook echt zo?

Na 18 jaar beleggen zou je inleg van €48.000 volgens de backtest data je het volgende hebben opgeleverd:

Als je precies op het dieptepunt was ingestapt dan had je het een stuk beter gedaan vergeleken met instappen op het hoogtepunt. In dit geval zou je jaarlijkse rendement 9,41% zijn. Je vermogen zou gegroeid zijn naar €240.440. Een prachtig bedrag!

Maar… Wel ruim €140.000 lager dan als je netjes elke maand €100 had ingelegd. Dit had ik eerlijk gezegd niet verwacht!

Conclusie verschillende instapmomenten

Dus de conclusie is duidelijk. De quote: “Time in market beats market timing” blijkt inderdaad ook nu weer te kloppen. Met precies dezelfde inleg bouw je met maandelijks inleggen een veel groter vermogen op dan met een eenmalig getimede inleg. Zie hieronder de verschillen:

| Beleggingsstrategie | Totale inleg | Index | Opgebouwde vermogen feb ’21 |

| Maandelijks €100 | €48.000 | MSCI World | €383.145 |

| Eenmalig | €48.000 op een hoogtepunt | MSCI World | €146.436 |

| Eenmalig | €48.000 op een dieptepunt | MSCI World | €240.440 |

Het verschil tussen maandelijks instappen en wachten op het juiste moment is goed te verklaren. De belegger die namelijk wacht op het juiste instapmoment is een groot deel van de tijd niet aan het beleggen. Dus ondanks dat zijn timing in dit voorbeeld perfect was, staat zijn geld lange tijd te niksen. Zo profiteer je niet van de dividenden die de meeste bedrijven elk kwartaal uitkeren.

Voorkom het “vicieuze cirkel syndroom”

Zelf heb ik heel lang last gehad van het “vicieuze cirkel syndroom”. Ik weet niet of dit een bestaand syndroom is, maar terugkijkend was dat wel het geval. Net als iedereen wilde ik graag vermogen gaan opbouwen, maar ik wilde absoluut geen geld verliezen. Dus kwam ik in een vicieuze cirkel terecht…

- Als de koersen sterk stegen, dan dacht ik dat ik beter nog even kon wachten met instappen om te voorkomen dat ik op het hoogtepunt zou instappen…

- Als de koersen sterk daalden, dan dacht ik dat ik nog beter even kon wachten omdat de koersen waarschijnlijk verder gingen dalen…

Het gevaar van deze vicieuze cirkel is dat je uiteindelijk nooit (of veel te laat) begint met beleggen. Op deze manier heb ik zelf in ieder geval veel te lang (onnodig) langs de zijlijn gestaan en veel vermogensopbouw mis gelopen. Door juist zo vroeg mogelijk te beginnen laat je geld voor je werken en maak je maximaal gebruik van het “rente-op-rente” effect.

Perfecte instapmoment bestaat niet

Eigenlijk is het heel simpel. Het perfecte instapmoment om te gaan beleggen bestaat niet. Dus het beste moment om te beginnen met vermogen opbouwen is nu! Begin gewoon met relatief kleine bedragen en leg dit elke maand in direct nadat je salaris is gestort. Zo voorkom je dat het geld op gaat aan andere zaken en bouw je “slow but steady” vermogen op.

Gaandeweg gaat dit vermogen vervolgens ook voor jou werken door het “rente op rente effect”. Lees hier meer over in de blog post “Kracht van het rente-op-rente effect?“.

Als je wilt beginnen met beleggen kan je bij bijvoorbeeld DEGIRO, Brand New Day of BUX een beleggingsrekening openen. Dat kan kosteloos en zo kan je vandaag nog beginnen! Voor ongeveer €50 tot €100 per maand kan je gaan beleggen in je favoriete aandelen of ETF’s.

Let op: Met beleggen kunt u uw geld verliezen.

Leer meer over beleggen in ETF’s op het forum

Sinds januari ’21 heeft vastgoedmentor ook een actief forum. Tot op heden is het aantal leden nog slechts beperkt. In april ’21 hebben we zo’n 80 leden op ons forum. Zelf ben ik geen beleggingsexpert en leer ik via het forum weer van andere mensen die meer weten van beleggen in ETF’s.

Op het forum vind je discussies over beleggingsstrategieën, welke aandelen of ETF’s interessant zijn, risicoprofielen en tal van andere zaken. Kortom als je interesse hebt in investeren in vastgoed of in beleggen (in aandelen of ETF’s) dan kan het forum wellicht ook interessant voor je zijn. Je kan je gratis inschrijven voor het forum via de volgende link.

Eindoordeel

Ik moet zeggen dat het een leuke blog post was om te schrijven. Je echt verdiepen in de materie en zelf testen wat het effect is van bepaalde beslissingen.

Mijn conclusie is dat je als belegger niet angstig moet zijn om op het verkeerde moment in te stappen. Het perfecte instapmoment om te gaan beleggen bestaat namelijk niet. Als je elke maand een vast bedrag inlegt dan koop je als de beurs hoog staat wat minder aandelen en als de beurs laag staat wat meer aandelen. Op deze manier zorg je dat je geld aan het werk gezet wordt en dat je maximaal gebruik van het “rente op rente effect”.

Doordat je gespreid kan instappen is beleggen veel laagdrempeliger dan investeren in vastgoed. Beleggen in dan ook een perfect middel om te gebruiken om vermogen op te bouwen. Zodra je genoeg vermogen hebt opgebouwd kan je vervolgens de stap zetten naar investeren in vastgoed (of gewoon doorgaan met beleggen). Lees hier meer over in de blog post “Waarom beleggen in ETF’s?“.

Heb jij ervaring met een goed of slecht instapmoment met beleggen? Of heb je net als ik veel te lang gewacht met instappen? Deel je ervaring via het onderstaande reactie formulier zodat anderen kunnen leren van jouw ervaringen!

Mooi artikel en heldere uitleg. Het maandelijks inleggen van een bepaald bedrag geeft de meeste rust. Helaas backtesten is geen garantie voor de toekomst. En soms is een lange adem nodig om uiteindelijk met positief rendement te eindigen. Het heeft 26 jaar geduurd voordat de DJI na de krach in 1929 weer op hetzelfde niveau uitkwam. Ook de AEX heeft er 20 jaar over gedaan om op een nieuw record neer te zetten. Maar zelfs als je die lange periode gaat doorrekenen op basis van een maandelijks inleg behaal je fantastische resultaten. De tijd werkt in je voordeel. Waar ik zelf wel in geloof voor pensioenbeleggen is een mix van aandelen en obligaties. En dan gaan rebalancen. Je houdt dan bijvoorbeeld 20% obligaties en 80% aandelen , Als de aandelen fors gestegen zijn naar bijvoorbeeld 90%, dan wordt de portefeuille ‘hersteld’ opnieuw in balans gebracht naar 80-20. Maar misschien moet ik dat ook maar eens gaan backtesten. Is mogelijk met het door jou genoemde backtest programma. Misschien ga ik daarover nog wel een stukje op het forum schrijven.

Helaas ben ik eigenwijs genoeg door te denken dat mijn timing beter is :-). Maar daar blijf ik wel over schrijven in mijn 15-20% challenge topic op het forum.

Belangrijkste boodschap is dat je gewoon (jong) van start moet gaan. Elke reis begint met de eerste stap.

Beste Erwin, dank voor je reactie! Inderdaad kan je met backtesten alleen naar resultaten uit het verleden kijken. En alle “disclaimers” van beleggingsproducten zeggen allemaal “resultaten uit het verleden bieden geen garantie voor de toekomst“. Er zijn zeker voorbeelden van mensen die beter presteren dan de beurs. Warren Buffet is daar het bekendste voorbeeld van. Mijn belangrijkste conclusie van inderdaad ook dat je het beste jong kunt beginnen. Dan werkt de tijd in je voordeel en dat kan je simpelweg niet meer inhalen als je later begint.

Ik volg “Erwin’s beleggingschallenge” trouwens met veel plezier op het forum. Mijn hartelijke dank daarvoor. Keep up the good work!