Hoe een execution only hypotheek afsluiten?

Bijna iedereen sluit als hij of zij een huis gaat kopen een hypotheek af voor de financiering. Traditioneel ga je voor het afsluiten van een hypotheek naar een financieel adviseur die je helpt met het vinden en afsluiten van de hypotheek die bij je past.

De laatst jaren zie je in Nederland echter een trend dat meer mensen zelf een zogenaamde execution only hypotheek afsluiten. Zelf een execution hypotheek afsluiten kan je flink wat advies- en afsluitkosten besparen.

Maar is het ook verstandig om zonder advies een hypotheek af te sluiten? En wat komt er bij kijken als je een execution only hypotheek wilt afsluiten? Kortom dit is een mooi onderwerp om verder uit te diepen in een blog post. Hiervoor zal ik mijn eigen ervaring gebruiken voor de execution only hypotheek die ik bij de Lloyds Bank heb afgesloten.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Wat is een execution only hypotheek?

Laten we zoals altijd beginnen met het begin. Wat is een “execution only hypotheek” eigenlijk? Een execution only hypotheek is een hypotheek die je zelf online afsluit via de website van de hypotheekverstrekker. Je krijgt bij het afsluiten dus geen advies van een hypotheekadviseur en doet alles zelf.

Er is ook een mogelijkheid dat je een execution only hypotheek afsluit via een intermediair. Echter in dit geval betaal je toch ook de intermediair als tussenpersoon. Nog steeds is dit veel goedkoper dan de hypotheek afsluiten. Toch ben ik van mening dat als je dan toch besluit een execution only hypotheek af te sluiten dat ik dat dan ook direct bij de hypotheekverstrekker zou doen.

Waarom een execution only hypotheek afsluiten?

De voornaamste reden dat mensen kiezen voor het afsluiten van een execution only hypotheek is te besparen op de advieskosten. Omdat je bij een execution only hypotheek het meeste zelf doet kost het afsluiten hiervan nog geen €600. Dat is een flinke besparing ten opzichte van het traject met een financieel adviseur, waarvoor je gemiddeld €2.500 tot wel €3.000 betaalt.

Aangezien je bij een execution only hypotheek geen advies krijgt is het vooral geschikt voor mensen die weten wat ze willen en voldoende kennis hebben. Aan de hand van een, door de AFM verplicht gestelde, kennistoets wordt bepaald of je over je voldoende kennis beschikt.

Execution only hypotheek steeds populairder

Execution only hypotheken zijn in 2013 op de markt gezet nadat het provisieverbod van kracht werd. Na het invoeren van de execution only hypotheken was de animo hiervoor nog beperkt. Langzaam werd de execution only hypotheek bekender en in 2019 koos één op de twintig hypotheekafsluiters er voor om een execution only hypotheek af te sluiten.

Daarna ging het echter snel. Vergelijkingssite Independer zag afgelopen vier jaar tijd een verviervoudiging van het aantal mensen dat voor een execution only hypotheek koos. Volgens Independer is het afsluiten van een execution only hypotheek vooral populair bij jonge starters op de woningmarkt. Mensen schrikken dus steeds minder af van het zelf afsluiten van een hypotheek.

Lees hier het hele bericht op Independer.nl

Hoe een execution only hypotheek afsluiten?

Er zijn verschillende manieren om een execution only hypotheek af te sluiten. De meest voor de hand liggende is direct bij de hypotheekverstrekker. De andere optie is om gebruik te maken van een tussenpersoon. Hieronder een overzicht van beide opties.

Direct bij de hypotheekverstrekker

Niet alle hypotheekverstrekkers bieden je de mogelijkheid om je hypotheek zelf zonder adviseur aan te vragen. Sommige hypotheekverstrekkers zijn daar ook principieel tegen. Het lijstje van hypotheekverstrekkers die een execution only hypotheek aanbieden is dan ook kort. Een execution only hypotheek kan je op dit moment afsluiten bij:

| Geldverstrekker | Afsluitkosten vanaf | Website |

| ABN AMRO | €750 | Zie link |

| bijBouwe | €800 | Zie link |

| Centraal Beheer | €645 | Zie link |

| Lloyds Bank | €360 | Zie link |

| Moneyou | €325 | Zie link |

| SNS Bank | €650* / €475** | Zie link |

* Normale tarief / ** Tot 1 maart 2022 betaal je bij de SNS bank tijdelijk €475 afsluitkosten

Bij de bovenstaande geldverstrekkers kan je dus zelf direct een execution only hypotheek afsluiten. Daarnaast zijn er ook nog meerdere intermediairs die execution only hypotheken aanbieden.

Zelf heb ik een execution only hypotheek afgesloten bij de Lloyds Bank. In deze blog post zal ik dus de stappen toelichten die ik heb doorlopen voor het afsluiten van een execution only hypotheek bij de Lloyds Bank. Verder zal ik mijn persoonlijke ervaring delen aan het einde van deze blog post.

Met behulp van intermediair

Inmiddels is er een aardige lijst van bemiddelaars die ook execution only hypotheken aanbieden. Deze bemiddelaars bemiddelen alle geldverstrekkers die een execution only hypotheek aanbieden, maar ook voor banken die dat niet aanbieden aan particulieren.

| Intermediair | Afsluitkosten vanaf | Website |

| Aktia Hypotheek Support | €750 | Zie link |

| De Hypotheekmakelaar | €490 | Zie link |

| Execution Only Hypotheek | €595 | Zie link |

| Geencentteveel.nl | €545 | Zie link |

| Hypotheek24 | €1.500 | Zie link |

| Independer | €595 | Zie link |

| Moneywise | €875 | Zie link |

| ZELF Hypotheek Afsluiten | €490 | Zie link |

Wat gelijk opvalt aan de afsluitkosten van deze intermediairs is dat deze hoger zijn dan als je direct een execution only hypotheek afsluit bij een geldverstrekker. Dat is natuurlijk ook niet zo gek aangezien de intermediairs ook geld moeten verdienen met hun service.

Welke hypotheekverstrekker kiezen?

Tot een aantal jaren geleden was de rentevast periode van 10 jaar het populairst. Inmiddels is de hypotheekrente zo ver gedaald dat de verschillen in rentetarieven tussen de hypotheekrente voor 10 of 20 jaar vastzetten klein zijn.

Dus om optimaal te profiteren van de lage hypotheekrente is op dit moment kiezen voor 20 jaren vast het populairst geworden. De maandlasten zijn iets hoger in vergelijking met 10 jaar vast, maar je hebt wel 20 jaar lang zekerheid. Momenteel zit er gemiddeld tussen 10 en 20 jaar vast zo’n 0,4% tot 0,5% hypotheekrente.

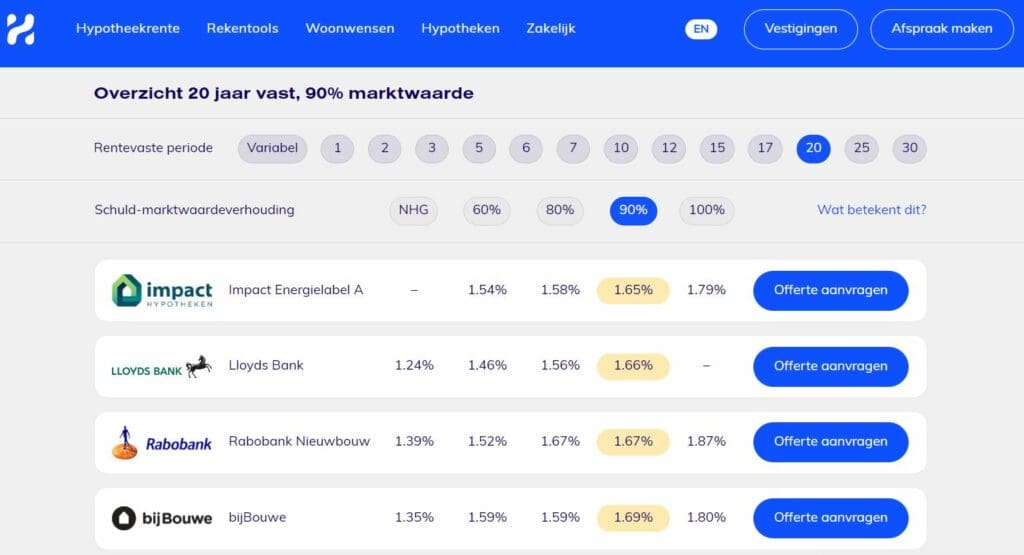

Laagste hypotheekrente 20 jaar vast 90% marktwaarde

*** Dit zijn de rentetarieven van eind januari 202. De rentetarieven zijn begin 2022 weer aan het stijgen. Dus check de actuele rentetarieven voor jouw persoonlijke situatie

Zoals je kan zien in het bovenstaande overzicht bieden zowel Lloyds Bank en bijBouwe een scherpe hypotheekrente. Zowel de Lloyds Bank als bijBouwe bieden execution only hypotheken aan.

Execution only hypotheek bij Lloyds Bank

Zoals eerder aangegeven heb ik zelf een execution hypotheek afgesloten bij de Lloyds Bank. Hieronder de voordelen en nadelen van een execution only hypotheek bij de Lloyds Bank.

Voordelen van de Lloyds Bank

- Scherpe hypotheekrentes; Mijn voornaamste reden om voor de Lloyds Bank te gaan waren voornamelijk de scherpe hypotheekrentes. Als je op een hypotheek vergelijkingssite kijkt dat staat de Lloyds Bank standaard in de top 5 van banken die de laagste rente aanbieden

- Geen beperkingen aan gebruik overwaarde; Een ander belangrijk voordeel van een hypotheek bij de Lloyds Bank is dat er geen beperkingen zijn waarvoor je eventuele overwaarde voor gebruikt. Het gebruiken van de overwaarde van je eigen woning is en blijft de goedkoopste manier om een beleggingspand of garagebox te financieren. Bij de Lloyds Bank is mijn ervaring dat dat redelijk makkelijk gaat. Lees hier meer over in de blog post “Tweede huis kopen met behulp van overwaarde“.

- Lage afsluitkosten; Dit is het minst belangrijke voordeel wat mij betreft. Als een bank super scherpe hypotheekrentes heeft, maar je betaalt iets hogere afsluitkosten, dan moet je waarschijnlijk nog steeds kiezen voor de laagste hypotheekrente. Toch is het altijd fijn als je niet onnodig veel betaalt voor een bepaalde service of dienst

Nadelen van de Lloyds Bank

Persoonlijk kan ik slechts twee nadelen bedenken van de execution only hypotheek van de Lloyds Bank. Dit zijn de volgende:

- Beperkte maximale hypotheek; Maximale hypotheek van de Lloyds Bank is “slechts” €1 miljoen. Dit klinkt als een hoog bedrag en dat bedrag had ikzelf niet nodig. Toch zie je door de enorm gestegen huizenprijzen dat dit een beperking kan worden voor mensen die in de grote steden een courante woning willen kopen

- Geen 100% financiering mogelijk; Als je een hypotheek wilt gaan afsluiten bij de Lloyds Bank, moet je er rekening mee houden dan je maximaal 90% van de marktwaarde van de woning kunt lenen. Zoek je een hypotheek voor 100% financiering van de marktwaarde dan kan je simpelweg niet terecht bij de Lloyds Bank

Zelf een hypotheek afsluiten bij Lloyds Bank

Om zelf een hypotheek af te sluiten bij Lloyds Bank moet je de volgende stappen doorlopen.

Laten we hier stap voor stap door heen lopen.

Stap 1: Bereken je mogelijkheden

De eerste stap van is het bepalen van hoeveel je kunt lenen. Dat is bij de execution only hypotheek van de Lloyds Bank ook het geval. Bij het bepalen van de hoogte van je hypotheek zijn er altijd twee belangrijke vragen die je voor jezelf moet beantwoorden. Dat zijn:

- Maximale leencapaciteit bepalen; Als eerste moet je aan de hand van je inkomen bepalen hoeveel je maximaal kan lenen. Bij de maximale hypotheek krijg je ook de bijbehorende maandlasten te zien

- Maximale maandlasten bepalen; Wellicht vind je de maandlasten die horen bij de maximale te hoog. Is dit het geval? Dan moet je voor jezelf bepalen hoeveel je maximaal wilt lenen zodat je ook nog genoeg geld overhoudt voor andere zaken

Zelf vind ik de rekentool van berekenhet.nl altijd een fijne tool om een indicatie te krijgen voor de maximale hypotheek en maandlasten. De uitkomst van berekenhet.nl komt aardig goed overeen met de rekentool van de Lloyds Bank.

Denk goed na over de financiële gevolgen

Voordat je simpelweg kiest voor de maximale hypotheek moet je zelf inschatten wat de financiële gevolgen zijn bij arbeidsongeschiktheid, werkloosheid of overlijden. Het belang dat je hecht aan de gevolgen hiervan kunnen invloed zijn op het volgende:

- Keuze voor de aflossingsvorm; Hier kan je kiezen uit een annuïteiten-, lineaire- of een aflossingsvrije hypotheek

- Keuze voor de rentevast periode; Uiteraard moet je kiezen hoe lang de hypotheekrente vast wilt zetten. Momenteel staat de hypotheekrente nog steeds laag, dus wellicht is verstandig om de rente voor langere periode (20 of 30 jaar) vast te zetten? Zelf ben ik in ieder geval gegaan voor een rentevast periode van 20 jaar vast

- Keuze voor de schuld-marktwaardeverhouding (of de LTV); Mocht je zelf al wat spaargeld hebben dan kan je ervoor kiezen om een gedeelte hiervan te gebruiken voor aankoop van je woning. Hierdoor kan je in een lagere risicoklasse vallen waardoor je een lagere hypotheekrente krijgt. Let op: Bij Lloyds Bank kan je, zoals eerder aangegeven, geen hypotheek afsluiten voor 100% van de marktwaarde!

Als je eruit bent wat je kan en wilt lenen én de details van je hypotheek weet dan kan je verder met stap 2.

Stap 2: Maak de kennis-en ervaringstoets

Voordat je de hypotheekaanvraag kan starten moet je eerst een kennis- en ervaringstoets maken om te kijken of je genoeg weet over hypotheken. En of je de risico’s en gevolgen van je keuzes goed kunt inschatten.

Hiervoor moet je een account aanmaken op de site van de Lloyds Bank. Na succesvolle afronding van de toets kan je verder gaan met je hypotheekaanvraag. Als je slaagt voor de kennis- en ervaringstoets krijg je het volgende te zien ?.

Heb je de kennis- en ervaringstoets niet gehaald of voel je je ongemakkelijk bij het zelfstandig afsluiten van de hypotheek? Dan is het verstandig om je hypotheek afsluiten via een onafhankelijk financieel adviseur.

Stap 3: Verzamel de benodigde documenten

Bij stap 3 krijg je eerst een indicatief hypotheekaanbod van de Lloyds Bank. Het indicatief hypotheekaanbod bevat een renteverklaring. Uiteraard moet je dit goed doorlezen. Als je vragen hebt kan je altijd de Lloyds Bank bellen of mailen. Ben je tevreden met het indicatieve hypotheekaanbod? In dit geval onderteken je het en stuur je het terug naar de Lloyds Bank. Let op dat je dit binnen drie weken moet doen!

Aanleveren benodigde stukken in geval van loondienst

Dit is wat mij betreft het meeste werk! En dit moet je doen ongeacht of je een execution only hypotheek afsluit of dat je een hypotheek afsluit mbv een hypotheekadviseur. Hieronder een overzicht van de benodigde stukken:

- Werkgeversverklaring

- Salarisstrookje (maximaal 3 maanden oud)

- Kopie bankafschrift op naam van de aanvrager

- Getekende renteverklaring (indicatief hypotheekaanbod)

- Getekende SEPA-machtiging

- Getekende bevestiging van ontvangst toelichting en voorwaarden

- Getekende execution only verklaring

- Compleet taxatierapport

Nadat je alle benodigde stukken hebt verzameld moet je die opsturen naar de Lloyds Bank. Meestal mis je wel iets, is dit het geval dan zal je dat te horen krijgen van de Lloyds Bank.

Aan de hand van deze documenten zal de Lloyds Bank je aanvraag beoordelen. Vanaf de datum die op het indicatief hypotheekaanbod staat, heb je 90 dagen de tijd om de koop van het huis af te ronden. Binnen die tijd moet je dus ook bij de notaris zijn geweest.

Aanleveren benodigde stukken in geval van ondernemer

Indien je net als ik een kleine zelfstandige bent, dan kan je nog steeds een execution only hypotheek afsluiten bij de Lloyds Bank. Wel moet je minimaal twee jaar omzet hebben als ondernemer. Dat korter dan bij andere banken. Meestal moet je rekening houden dat je minimaal drie omzet hebt als ondernemer.

Om vervolgens je inkomen als ondernemer te weten voor de hypotheek moet je door een onafhankelijk partij een inkomensverklaring laten opmaken. Om een voor de Lloyds Bank acceptabele inkomensverklaring te verkrijgen moet je die laten maken door een van de volgende partijen:

- Zakelijk Inkomen te Nieuwegein

- Overviewz te Barneveld

- Pentrax advies te Nijmegen

- Raadhuys Tax Legal Accounting te Den Haag

Je kan zelf kiezen voor welke van de bovenstaande partijen je kiest. De enige voorwaarde is dat je als ondernemer geen zakelijke relatie met de gekozen partij hebt of de afgelopen twee jaar hebt gehad.

Stap 4: Ontvang je hypotheekaanbod

Stap 4 is de laatste stap bij de Lloyds Bank. Nu is het wachten totdat de Lloyds Bank al je stukken heeft bekeken en positief heeft beoordeeld.

Is alles in orde dan wordt je aanvraag akkoord gegeven. Bij mij ging dat allemaal heel snel. Nadat ik alle benodigde stukken had ingeleverd kreeg ik binnen een paar dagen bericht van de Lloyds Bank dan mijn hypotheekaanvraag was geaccepteerd. Vervolgens ontvang je via de mail het bindende hypotheekaanbod. Dit bindend hypotheekaanbod houdt in dat je nu zeker weet dat Lloyds Bank je de hypotheek wil verstrekken.

Vanaf dit moment heb je twee weken de tijd om dit aanbod te accepteren. Je ondertekent het bindend hypotheekaanbod en stuurt het naar terug naar de Lloyds Bank. Dan kan je door naar de laatste stap en dat is de notaris!

Stap 5: Naar de notaris

Zodra je het bindende hypotheekaanbod hebt geaccepteerd kan je een afspraak met de notaris maken om de hypotheekakte te ondertekenen. Na het ondertekenen is de hypotheek definitief rond, vindt de overdracht plaats en ontvang je de sleutels van je nieuwe huis!

In het geval je een execution only hypotheek hebt afgesloten om de overwaarde op te nemen, krijg je een paar dagen na het tekenen bij de notaris het geld op je rekening gestort.

Totale kostenoverzicht execution only hypotheek

Je bespaart met een execution only hypotheek alleen op de advieskosten. Omdat je geen advies krijgt, betaal je er ook niet voor. In totaal heb ik voor het verkrijgen van mijn execution only hypotheek bij de Lloyds Bank het volgende betaald:

| Kosten (incl BTW) | |

| Behandelkosten Lloyds Bank | €360 |

| Taxatiekosten | €600 |

| Hypotheekakte | €675 |

| Totale kosten | €1.635 |

Hiermee bespaar je dus zo’n €2.500 aan advieskosten voor een financieel adviseur / intermediair. De kosten voor de taxatie en de hypotheekakte (en mogelijke inkomensverklaring) betaal je altijd.

Daarnaast krijg je bij de Lloyds Bank ook gewoon een scherpe hypotheekrente aangeboden. Eerlijk gezegd was dat mijn belangrijkste reden om voor de Lloyds Bank te gaan.

Eindoordeel

Mijn persoonlijke ervaring met het afsluiten van een execution only hypotheek bij de Lloyds Bank is positief. Alle vragen die ik had werden snel beantwoord en mijn hele dossier werd ook snel behandeld.

Het meeste tijd was ik eigenlijk kwijt met het verzamelen van al de benodigde papieren. Deze tijd was ik ook kwijt geweest als ik mijn hypotheek mbv een een financieel adviseur had afgesloten. Eigenlijk vond ik het wel fijn dat ik direct contact had met de hypotheekverstrekker en het zelf kon regelen.

Uiteraard is het afsluiten van een execution only hypotheek zeker niet voor iedereen een verstandige keuze. In sommige gevallen kan je bij een hypotheekverstrekker die geen execution only hypotheek aanbiedt een betere rente of voorwaarden krijgen. Dan is het natuurlijk onverstandig om €2.500 te besparen op advies- en afsluitkosten en gedurende de looptijd vele duizenden euro’s extra te betalen.

Heb jij ervaring met het afsluiten van een execution only hypotheek (positief of negatief)? Deel je ervaring dan via het onderstaande reactie formulier. Zo kunnen anderen ook leren van jou ervaring.

Disclaimer

Deze blog post heb ik gemaakt op basis van mijn eigen ervaring met het afsluiten van een execution only hypotheek bij de Lloyds Bank. Ik heb (helaas ?) geen geld ontvangen van de Lloyds Bank om deze blog post te schrijven. Ook zitten in deze blog post geen affiliate links of iets dergelijks in om geld te verdienen met deze “review”. Als je niet zeker bent van je zaak laat je dan goed adviseren wat voor jou het beste is.

Heb je bij lloyds voor je inkomen ook inkomsten uit verhuur meegenomen?

Interessant om te weten:

Zover mij bekend kun je bij de volgende hyptheekverstrekkers inkomsten uit verhuur meenemen: bijBouwe, Centraal Beheer, Obivion, NIBC, BLG, MUNT, NN, Florius, Attens.

Voordeel hierbij is dat ze de huurkomsten optellen bij je inkomsten. Ga uit van ca. 50-70% van je netto huur wat kan worden bijgeteld. Dat is erg interessant omdat je daardoor een hoger bedrag kan lenen. Hierdoor kon ik meer lenen dan alleen op basis van mijn werknemers loon mogelijk was geweest.

Wel moet je dan rekening houden met ca 2x zoveel papierwerk omdat ze alles van de huurcontracten, verhuurhypotheek, enz. ook willen zien. Vooral belangrijk is dat als er een hypotheek of andere lening op je pand zit, dan de verstrekker hiervan verhuur toestaat.

Daarnaast kun je bij de volgende hypotheekverstrekkers ook een groot eigen vermogen mee laten nemen als extra inkomsten: bijBouwe, Centraal Beheer, NN.

Eigen vermogen wordt vanaf circa 100k vrij vermogen meegeteld, voor een percentage gelijk bedrag aan de hypotheekrente. Heb je een rente van 1.7% in je offerte dan zal er dus circa 1700 euro bij je inkomsten worden opgeteld, waardoor je een hoger bedrag kan lenen.

Let op dat als vrij vermogen alleen geld op een betaalrekening, spaarrekening of beleggingsrekening wordt meegeteld. Crowdfunding, uitgeleend geld, crypto, vastgoed CV’s, etc. wordt dus allemaal buiten beschouwing gelaten.

Zelf ben ik op dit moment bezig met een hypotheekaanvraag bij de verstrekker bijBouwe, waarbij ook mijn huurinkomsten zijn meegenomen. En gelukkig precies op het juiste moment de offerte gekregen zodat ik nu een offerte heb liggen van 10 jaar vast voor 1.07% rente.

Met de vrijgekomen gelden heb ik meteen weer een woning aangekocht voor de verhuur.

Beste Paul,

Dank voor je reactie en uitgebreide toelichting!

Mooi dat je deze aanvullende info wilde delen. Super scherpe rente zeg 1.07% voor 10 jaar vast. Idd precies op het juiste moment zo lijkt het.

Ben benieuwd of de hypotheekrentes nu echt blijven doorstijgen of dat ze toch weer gaan terug zakken. De tijd zal het leren ?.

Wat betreft je vraag, bij Lloyds Bank heb ik geen inkomen uit de verhuur meegenomen. De overwaarde heb ik opgenomen op basis van inkomen uit box 1.

Grt,

Ewoud