Financieel onafhankelijk worden adhv de 4% regel.

Veel mensen hebben als doel om financieel onafhankelijk te worden. Maar wanneer ben jij eigenlijk financieel onafhankelijk? Er zijn verschillende manieren om te bepalen wanneer je financieel onafhankelijk bent. Een veelgebruikte manier om dit te bepalen is met behulp van de zogenaamde 4% regel.

De 4% regel is één van de basis vuistregels voor mensen die financieel onafhankelijk willen worden. Maar wat is de 4% regel precies en hoe kun je de 4% regel gebruiken om uit te rekenen wanneer je financieel onafhankelijk bent?

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Wat is financiële vrijheid?

Zoals aangegeven gaat deze blog post over bepalen wanneer je financieel onafhankelijk bent. Om uit te rekenen wanneer je financieel onafhankelijk bent of wanneer je dat kunt worden gaan we gebruik maken van de zogenaamde “4% regel”.

Maar voordat we naar de 4% regel gaan kijken gaan we zoals altijd eerst beginnen met het begin. Wat is financiële onafhankelijkheid eigenlijk? Dat is de belangrijkste vraag die je moet beantwoorden zodat je weet wat je uiteindelijke doel is dat je nastreeft.

Financiële vrijheid is voor iedereen wat anders

Er zijn veel verschillende definities te vinden van “financiële onafhankelijkheid”. Dit komt omdat “financiële onafhankelijkheid” niet voor iedereen hetzelfde is.

Voor de een is “financiële vrijheid” dat ‘hij of zij genoeg geld heeft om nooit meer te hoeven werken’, terwijl het voor anderen betekent dat ze de vrijheid hebben om te doen en laten wat ze willen. Hoeveel vermogen je nodig hebt om jouw definitie van financiële vrijheid, hangt af van je levensstandaard.

Persoonlijke drijfveer

Mijn belangrijkste drijfveer om financieel onafhankelijk te worden is simpelweg “vrijheid”. Ik hoef niet perse te stoppen met werken omdat ik mijn werk leuk vind, maar ik zou met nog meer plezier naar mijn werk gaan als ik niet meer hoef te werken. Zelf kunnen bepalen wat, wanneer en met wie je iets doet is voor mij het ultieme doel.

Boeken over financiële onafhankelijkheid

Als je op Bol.com gaat zoeken naar financiële vrijheid of onafhankelijkheid zal het je verbazen hoeveel boeken er zijn geschreven over dit onderwerp. Mijn favoriete boeken over dit onderwerp zijn:

Meer interessante boeken vind je in de boeken pagina of op Bol.com.

Wat is de 4% regel?

De 4% regel zelf is redelijk eenvoudig uit te leggen. De 4% regel geeft je een veilige opnamepercentage van je vermogen na pensionering. Vaak hoor je hier de term de “safe withdrawal rate” voor gebruikt worden. De 4% regel stelt dat je jaarlijks 4% van het initiële bedrag uit je opgebouwde vermogen kan halen voor minstens 30 jaar zonder dat het op raakt.

Het bedrag dat jaarlijks van je vermogen kan opnemen mag je jaarlijks met de inflatie aanpassen. De 4% regel wordt vaak gebruikt om te berekenen hoeveel geld je nodig hebt om te kunnen stoppen met werken.

Dus van een vermogen van €100.000 kan je elk jaar €4.000 opnemen, zonder dat je geld op raakt gedurende ten minste 30 jaar. Omgekeerd heb je voor een modaal netto inkomen van zo’n €30.0000 per jaar een vermogen nodig van €750.000.

Waar komt de 4% regel vandaan?

Er zijn verschillende onderzoeken die de 4% regel hebben onderzocht, maar er kan er maar één de eerste zijn. De eerste die onderzoek deed naar de zogenaamde “safe withdrawal rate” 4% regel

Onderzoek van William Bengen

De 4% regel is ontwikkeld door William Bengen in 1994. Aan de hand van zijn onderzoek concludeerde William Bengen dat een gepensioneerde met een tijdshorizon van 30 jaar het eerste jaar 4% van zijn portefeuille zou kunnen besteden aan pensionering. In de jaren daarna kunnen er voor inflatie gecorrigeerde opnames gedaan worden.

De resultaten van het onderzoek van William Bengen kun je teruglezen in het artikel “Determining withdrawal rates using historical data” dat in 1994 in het “Journal of Financial Planning” te lezen was.

Onderzoek van Trinity University

In 1998 werd er door drie professoren van de Trinity University een paper uitgebracht getiteld: “Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable”. De professoren deden min of meer hetzelfde onderzoek als William Bengen.

De professoren onderzochten welke portefeuilles met welke opnamepercentages houdbaar waren, op basis van historische informatie. Hiervoor werd onderzoek gedaan naar verschillende levensduren, verhoudingen van aandelen tot obligaties en met of zonder indexering naar inflatie.

Ook de professoren van Trinity University concludeerden dat je veilig 4% van je vermogen kan opnemen en gedurende een periode van 30 jaar niet zonder geld komt te zitten.

Aangezien het onderzoek van Trinity University wat recenter en uitgebreider is dat dat van William Bengen, gebruik ik de resultaten van Trinity University voor deze blog post.

Wat zijn de voorwaarden voor de 4% regel?

Er zijn dus twee onafhankelijke onderzoeken die op basis van historische data concluderen dat de 4% regel een goede vuistregel is voor pensioenplanning. Maar wat zijn de voorwaarden van de 4% regel?

Het is belangrijk om je te realiseren dat de 4% regel alleen geldt als je je vermogen “aan het werk gezet is”. Dat wil zeggen de 4% regel dus niet van toepassing is als je al je geld tegen 0% tot 0,5% op een spaarrekening hebt staan.

De volgende voorwaarden gelden voor de 4% regel.

Voorwaarde #1: Vermogen is geïnvesteerd

De eerste voorwaarde is dus dat je vermogen is geïnvesteerd in aandelen en obligaties. Voor het onderzoek van Trinity University werd er gekeken naar 5 verschillende portefeuille samenstellingen. Dit zijn:

- 100% aandelen

- 75% aandelen en 25% obligaties

- 50% aandelen en 50% obligaties

- 25% aandelen en 75% obligaties

- 100% obligaties

Er werd in het onderzoek van Trinity University uitgegaan van investeringen in aandelen van bedrijven in de S&P500 en hoogwaardige Amerikaanse bedrijfsobligaties.

Voorwaarde #2: Inflatie

De tweede belangrijke voorwaarde is de inflatie. Voor inflatie zijn de onderzoekers van Trinity University uitgegaan van de inflatie in de Verenigde Staten volgens de Consumer Price Index (CPI). Dus na de eerste opname na pensionering werd het bedrag jaarlijkse geïndexeerd met de CPI.

Voorwaarde #3: Opnameperiode

Een derde belangrijke voorwaarde is de looptijd. Voor de 4% regel hebben de onderzoekers gekeken naar verschillende opname periodes, namelijk:

- Een opnameperiode van 15 jaar

- Van 20 jaar

- 25 jaar

- En 30 jaar

De reden dat het onderzoek van Trinity University deze periodes heeft onderzocht komt doordat dit onderzoek is gedaan voor normale pensioenen. In Amerika ben je namelijk veel meer zelf verantwoordelijk voor het opbouwen van je pensioen. Vandaar dat 30 jaar de langste periode is die is onderzocht.

Stel dat jij het voor elkaar krijgt om op je 30ste financieel onafhankelijk te zijn, dan is een periode van 30 jaar niet voldoende. In dit geval zal je wel 40 tot misschien 60 jaar met je opgebouwde vermogen moeten doen.

Het zou interessant zijn als er ook onderzoek gedaan wordt naar wat “safe withdrawal rate” is bij periodes langer dan 30 jaar.

Wat zijn de resultaten van het onderzoek?

Het onderzoek van Trinity University levert 4 soorten onderzoeksresultaten op. De conclusies worden gepresenteerd in 4 tabellen. Dit zijn:

- Tabel 1: Resultaten van het onderzoek over de periode van 1926 tot 1995. In deze resultaten is er geen rekening gehouden met de inflatie

- Tabel 2: Het onderzoek over de periode na de tweede wereldoorlog dus van 1946 tot 1995. Ook de resultaten in tabel 2 houden geen rekening met de jaarlijkse inflatie

- Tabel 3: Resultaten van het onderzoek over een periode van 1926 tot 1995, aangepast naar inflatie

- Tabel 4: Eindbedrag na alle opnames van een startvermogen van $1.000 voor een periode van 1926 tot 1995

Voor mij zijn de resultaten in tabel 3 en 4 het meest relevant. Laten we eerst kijken naar de resultaten van tabel 3.

Resultaten aangepast voor inflatie

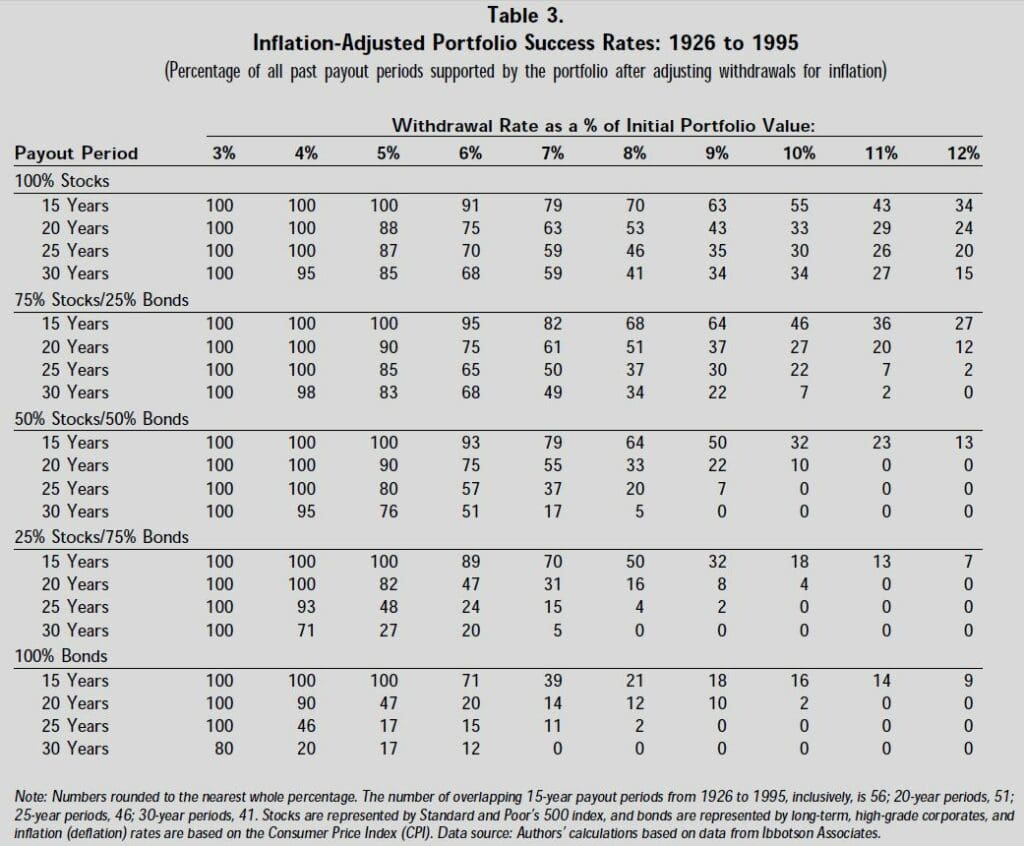

Tabel 3 laat de resultaten zien aangepast voor inflatie. Hieronder tabel 3 van het artikel “Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable”.

Zoals je in tabel 3 kunt zien is het slagingspercentage het hoogst bij een verdeling van 75% aandelen en 25% obligaties. In dit geval heb je voor een periode van 30 jaar een slagingspercentage van 98%.

Naarmate je een hoger percentage obligaties opneemt in je beleggingsportefeuille neemt het slagingspercentage af.

- Bij 50% obligaties is het slagingspercentage nog prima met 95%

- Bij 75% obligaties en 25% aandelen is het slagingspercentage gedaald naar 71%

- En bij 100% obligaties is het slagingspercentage verder gedaald naar 20%

Al deze percentages gelden voor een periode van 30 jaar.

Hoe veilig is de 4% regel?

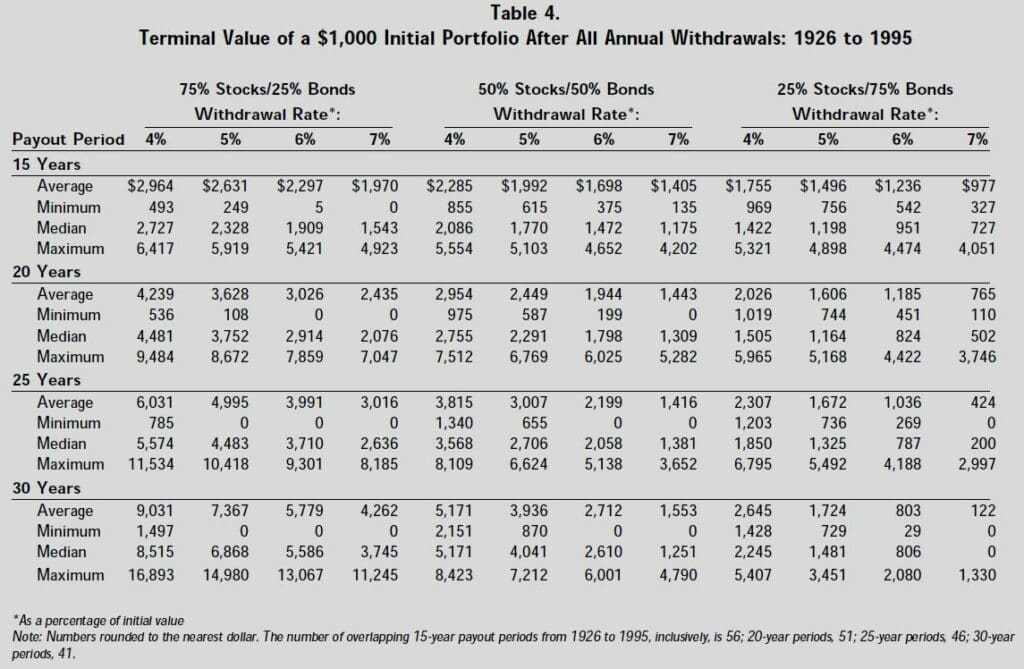

De betrouwbaarheid of veiligheid van de 4% regel kan je halen uit tabel 4.

Tabel 4 laat zien hoeveel een portefeuille van $1.000 waard zou zijn wanneer je 75% investeert in aandelen en 25% in obligaties. Bij een opnamepercentage van 4% zou je vermogen na 30 jaar het volgende waard zijn:

- Gemiddelde: $9.031

- Minimum: $1.497

- Mediaan: $8.515

- Maximum: $16.893

Tabel 4 is gebaseerd op tabel 1 en in deze getallen is volgens mij geen geen inflatie meegenomen. Toch geeft tabel 4 een mooi overzicht van de spreiding van de resultaten. Wat mij vooral opvalt is dat zelfs het minimale eind bedrag nog steeds ruim 49% boven de startwaarde van je portefeuille ligt!

Wanneer financieel onafhankelijk?

Hoeveel vermogen heb je nodig om financieel onafhankelijk te zijn volgens de 4% regel? Wel dat hangt helemaal af van hoeveel geld je nodig hebt om van rond te komen.

Stel dat je €1.500 per maand nodig hebt om van rond te komen. Met €1.500 per maand en ook nog eens €1.500 voor een welverdiende vakantie, geef je per jaar in totaal 13 keer €1.500 is €19.500 uit. Dit betekent dat je volgens de 4% regel dan €487.500 aan vermogen moet hebben.

Heb je €2.000 per maand nodig dan heb je volgens de 4% regel €650.000 aan vermogen nodig. Bij €3.000 per maand heb je al €975.000 aan vermogen nodig. Zoals je ziet gaat het benodigde vermogen hard omhoog bij een hoger uitgavenpatroon.

Hieronder een overzicht van het benodigde vermogen voor verschillende maandelijkse uitgaven.

| Maandelijkse uitgaven | Jaarlijkse uitgaven | Benodigd vermogen adhv 4% regel |

| €1.500 | €19.500 | €487.500 |

| €2.000 | €26.000 | €650.000 |

| €2.500 | €32.500 | €812.500 |

| €3.000 | €39.000 | €975.000 |

| €3.500 | €45.500 | €1.137.500 |

| €4.000 | €52.000 | €1.300.000 |

| €4.500 | €58.500 | €1.462.500 |

| €5.000 | €65.000 | €1.625.000 |

Ofwel per €1.000 aan maandelijkse uitgaven (dus €13.000 per jaar) heb je een vermogen van €325.000 nodig. Dit maakt ook gelijk duidelijk waarom besparen op je maandelijkse uitgaven een veel grotere impact heeft op financiële onafhankelijkheid bereiken dan meer gaan verdienen.

Is de 4% regel nog steeds van toepassing?

Het onderzoek van de Trinity University dateert uit 1998 en is dus al heel jaren geleden uitgevoerd. Dat wil niet zeggen dat de resultaten niet kloppen, maar de economische ontwikkelingen van de jaren na 1998 zijn niet meegenomen in deze studie.

Toepasbaarheid 4% regel in Nederland

In Nederland hebben we naast inflatie ook nog met vermogensbelasting te maken. Dus als je uitgaat van een gemiddeld rendement van 7,5%, daar gaat 2% inflatie van af en dan nog 1,5% vermogensbelasting (in box 3) dan zou je op 4,0% “netto rendement” uitkomen.

Als je het zo bekijkt zou ook in Nederland de 4% regel toepasbaar zijn. Uiteraard bieden resultaten uit het verleden geen garantie voor de toekomst.

Verder krijgen we nu nog in Nederland vanaf je pensioenleeftijd een AOW-uitkering en eventueel een andere vorm van pensioen via je werkgever. Dus als je dat meeneemt is een opnamepercentage van 4% wellicht nog aan de lage kant.

Eindoordeel

De 4% regel is wat mij betreft een goede indicatie van wanneer jij financieel onafhankelijk kunt zijn. De 4% regel is echter slechts een algemene vuistregel en je moet altijd kijken naar je eigen specifieke situatie.

Verder kan je het vermogen dat je moet opbouwen volgens de 4% regel verlagen door ook passieve inkomsten op te bouwen door te investeren in vastgoed of garageboxen. Wil jij meer te weten komen over waarom investeren in vastgoed zo interessant is? Hierover lees je meer informatie in de blog post “Waarom investeren in vastgoed?“

Heb jij al voor jezelf uitgerekend hoeveel geïnvesteerd vermogen je nodig hebt? Of heb jij een andere manier om te bepalen wanneer je financieel onafhankelijk bent? Laat dat dan weten in de comments.