Hoe kun je nu een vastgoedportefeuille opbouwen?

Ofwel hoe ga je nu van je eerste naar je tweede en van je tweede naar je derde beleggingspand?

Voor veel mensen lijkt de stap naar de aankoop van een eerste beleggingspand al een stap te ver. Laat staan het opbouwen van een vastgoedportefeuille vanaf de start.

Ik maak deze blog post omdat ik laatst wederom de vraag van een lezer kreeg over hoe je nu een tweede beleggingspand kunt aankopen.

Het opbouwen van een vastgoedportefeuille spreekt veel mensen tot de verbeelding en is van particuliere vastgoedbeleggers vaak het ultieme doel.

Kortom het leek me een goed onderwerp om een blog post over te maken. Hopelijk kan ik met deze blog post mensen de goede weg ophelpen!

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Wat is een vastgoedportefeuille?

Laten we beginnen bij het begin. Wat is vastgoed eigenlijk? De term vastgoed heeft de volgende definitie:

Vastgoed, ook onroerend goed of onroerende zaak genoemd, omvat de grond en de gebouwen (opstal) op deze grond. De term vastgoed of onroerend goed verwijst naar het niet-verplaatsbare karakter van deze goederen. De term `goed` of `zaak` verwijst naar het materiële karakter.

Bron: Encyclo.nl

Vastgoed is dus een heel breed begrip. In mijn geval heb ik het bij investeren in vastgoed over woningen voor de verhuur. Woningen voor de verhuur worden in de vastgoedwereld beleggingspanden genoemd (verhuurd vastgoed).

Vanaf hoeveel beleggingspanden je precies kan spreken van een “vastgoedportefeuille”?

Deze vraag is moeilijk te beantwoorden.

Portefeuille is de naam voor een verzameling aan aandelen, obligaties of in dit geval beleggingspanden. Voor het gemak ga ik ervan uit dat je van een vastgoedportefeuille kunt spreken op het moment dat je twee of meer beleggingspanden in bezit hebt.

Dus hoe kun je nu een vastgoedportefeuille opbouwen vanaf de start?

Begin bij de basis

Ik krijg vaak de vraag van beginnende particuliere vastgoedbeleggers “hoe kan ik mijn tweede beleggingspand aankopen?”

Meestal krijg ik deze vraag van beginnende vastgoedbeleggers die nog moeten beginnen met het aankopen van hun eerste beleggingspand…

Mijn advies is altijd “begin bij de basis”.

Ofwel zorg er dat je je eerste beleggingspand goed aankoopt en goed verhuurt. Dit is namelijk de basis voor het opbouwen van je eigen vastgoedportefeuille!

Een compleet overzicht van hoe te beginnen met investeren in vastgoed kan je lezen in de blog post “Hoe beginnen met investeren in vastgoed?“

GRATIS 12 STAPPENPLAN

"Hoe te beginnen met investeren in Vastgoed"

Doe je huiswerk

Dus laten we beginnen met het aankopen van je eerste beleggingspand. Een goed beleggingspand voldoet aan de volgende voorwaarden:

- Goede aankoopprijs; Misschien een open deur, maar zorg ervoor dat je je eerste beleggingspand scherp aankoopt. Dan heb je wat marge voor tegenslagen en heb je een goede basis gelegd voor verkoop met overwaarde in de toekomst

- Gewilde locatie; Lees de volgende blog post voor alle details voor een goede locatie voor je beleggingspand

- Geen verborgen kosten; Dit is een heel belangrijke voorwaarde om succesvol te worden als vastgoedbelegger! Dus geen achterstallig onderhoud, hoge VVE kosten of hoge erfpachtkosten. Anders blijf je achter de feiten aan lopen en kan je het opbouwen van een vastgoedportefeuille wel vergeten

- Goed verhuurbaar; Voor mij is het belangrijk dat je met je huurprijs op een Bruto Aanvangsrendement (BAR) komt van 9%

Ik weet dat het tegenwoordig een moeilijke markt is om een goed beleggingspand te vinden. Hier krijg ik ook regelmatig commentaar op van lezers. Echter in elke markt zijn er kansen!

En als je kansen er nu niet zijn dan kan je beter even wachten dan dat je een incourant beleggingspand koopt.

Lees de blog post “Hoe vind je een interessant beleggingspand?” voor alle stappen voor het vinden van een goed renderend beleggingspand.

Financieren van je eerste beleggingspand

Als je een interessant beleggingspand hebt gevonden moet je uiteraard het beleggingspand kunnen aankopen. Indien je over voldoende financiële middelen beschikt om dit geheel uit eigen middelen te betalen dan is dit punt makkelijk!

Voor de meeste startende particuliere vastgoedbeleggers zal echter gelden dat ze een vastgoed hypotheek nodig hebben.

Bij het aankopen van een beleggingspand heb je tegenwoordig minimaal 20% eigen middelen nodig om een vastgoedhypotheek te krijgen.

Een beleggingspand in Rotterdam of Den Haag kost zo’n €200.000. Daarnaast zal je vaak nog kosten moeten maken om het een en ander te verbouwen.

Je moet er dus voor zorgen dat je zo’n €50.000 aan eigen middelen bij elkaar gespaard hebt.

Je ziet ook dat voor veel particuliere vastgoedbeleggers het eerste beleggingspand het moeilijkste is om aan te schaffen. Nadat je het eerste beleggingspand hebt gekocht en goed hebt verhuurd kan je hier namelijk op verder bouwen.

Lees meer over het financieren van een beleggingspand in de blog post “Hoe een beleggingspand financieren?“

Herfinancieren van je eerste beleggingspand

Nu komen we aan bij het echte werk! Het herfinancieren van een beleggingspand. Via herfinancieren van je eerste beleggingspand kan je namelijk zonder inleg van nieuwe eigen middelen je tweede beleggingspand kopen.

Welke stappen moet je doorlopen om je beleggingspand her te financieren?

Stap 1 – Bepalen van waarde in verhuurde staat

De eerste stap die je moet nemen is bepalen wat de waarde van je beleggingspand is in verhuurde staat.

Grofweg is mijn ervaring dat dit zo’n 12 maal de jaarhuur is. Ofwel een beleggingspand dat je hebt aangekocht voor €200.000 met slecht een maandelijkse huur van €800 (jaarhuur is €9.600) kan in verhuurde staat slechts €115.200 waard zijn!

Daarom is het ook zo belangrijk om een goed renderend beleggingspand aan te kopen!

De waarde in verhuurde staat moet je laten vaststellen door een taxateur die is goedgekeurd door de bank of financier.

Stap 2 – Herfinancieringsmogelijkheden in kaart brengen

Na de taxatie weet je de waarde in verhuurde staat. Van de waarde in verhuurde staat kan tot 80% herfinancieren.

Dus stel dat de waarde in verhuurde staat van je beleggingspand op €150.000 is vastgesteld, dan kan je een herfinanciering krijgen voor €120.000 (80% van €150.000).

Stap 3 – Aflossen restschuld

Om een volgende financiering te kunnen verkrijgen moet je (meestal) verplicht bij je huidige hypotheekverstrekker de restschuld aflossen. Let op, hier kan dan ook nog een boeterente bijkomen.

Het bedrag dat na aflossing van de eventuele restschuld bij herfinanciering overblijft is de inbreng uit eigen middelen voor de aankoop van je volgende beleggingspand!

Stap 4 – Aankopen nieuw beleggingspand

Dus stel dat je nog een restschuld had van €60.000 dan hou je dus €60.000 (€120.000 – €60.000 = €60.000) over als eigen middelen voor je volgende beleggingspand.

Hier hoef je dan dus geen nieuw eigen geld voor te gebruiken!

Om een financiering te krijgen voor het aankopen van een beleggingspand is normaal gesproken minimaal 20% eigen geld vereist.

Met die €60.000 kan je dus een nieuw beleggingspand kopen van maximaal €300.000!

En nogmaals hier hoef je dan geen nieuwe inbreng uit eigen middelen voor te doen. Ofwel je eerste beleggingspand dient als een soort pinautomaat voor de aanschaf van je volgende pand.

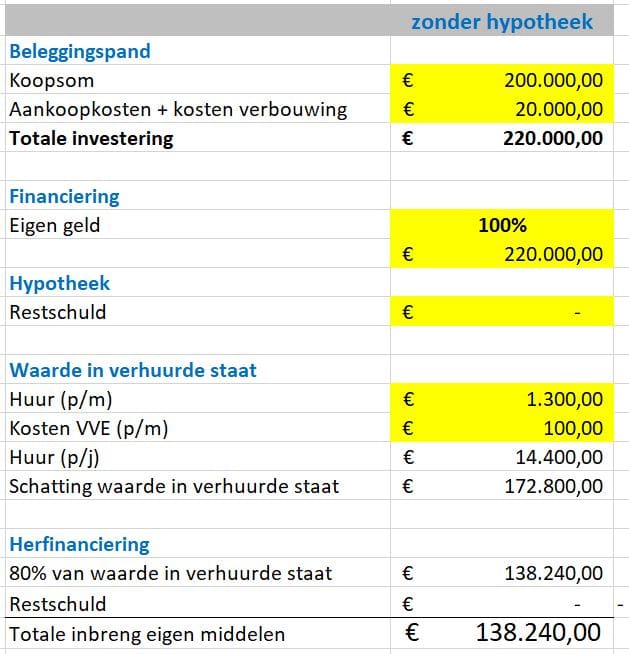

Praktijkvoorbeeld – Herfinancieren zonder restschuld

Voor dit rekenvoorbeeld ga ik uit van een fictief beleggingspand in Rotterdam met de volgende eigenschappen:

- Appartement

- Aanschafprijs: €200.000

- Bijkomende kosten: €20.000

- Woonoppervlakte: 70m2

- Totale huurprijs per maand: €1.300

Als je dit beleggingspand zonder een restschuld bezit dan kan je het volgende sommetje maken om te bepalen hoeveel je kan herfinancieren:

Met een inbreng van bijna €140.000 aan eigen middelen kan je een beleggingspand financieren van maximaal zo’n €700.000. Dit is als je uitgaat van een inleg van 20% aan eigen middelen.

Wil je nu lagere maandlasten (ofwel een lagere hypotheekrente) dan kan je natuurlijk ook een goedkoper tweede beleggingspand kopen.

Of je kan 2 keer een eigen inbreng van €70.000 gebruiken voor de aanschaf van 2 nieuwe beleggingspanden.

Dit om maar aan te geven wat de kracht is van investeren in vastgoed.

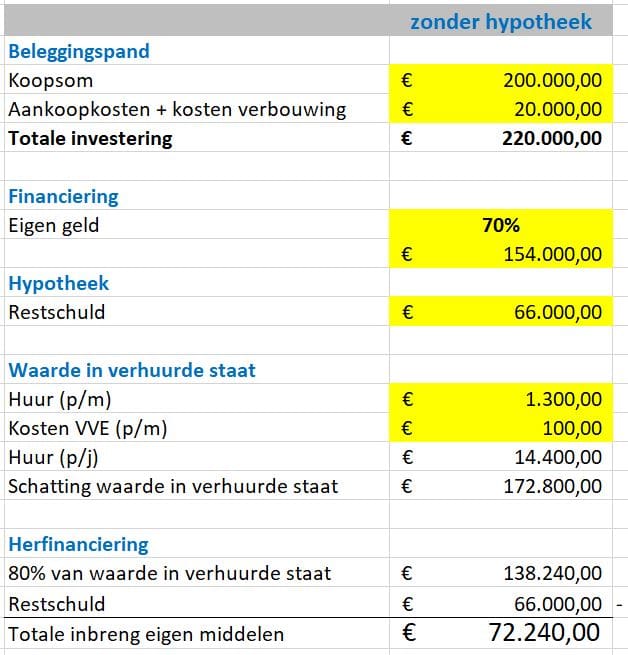

Praktijkvoorbeeld – Herfinancieren met restschuld

Laten we nu dan eens kijken naar hetzelfde rekenvoorbeeld maar dan met een restschuld.

Hoe zien de getallen er dan uit?

Hieronder de berekening uitgaande van een restschuld van €66.000:

Met een inbreng van ruim €70.000 aan eigen middelen kan je een beleggingspand financieren van maximaal zo’n €350.000! Dit is wederom uitgaande van een inleg van 20% aan eigen middelen.

Wil je nu lagere maandlasten (ofwel een lagere hypotheekrente) dan kan je natuurlijk ook een goedkoper tweede beleggingspand kopen.

Op de site van Financiering Regelen kan je zelf deze berekeningen maken.

Eindoordeel

Het opbouwen van een vastgoedportefeuille is niet iets wat je in korte tijd voor elkaar krijgt. Je moet hier de tijd voor nemen en zorgen dat je begint met een goede basis.

Je zal merken dat het aanschaffen van je eerste beleggingspand langer zal duren. Maar neem die tijd, voorkom deze beginnersfouten en ga daarop verder bouwen!

Graag hoor ik of er mensen zijn die al een vastgoedportefeuille hebben opgebouwd. Ook ben ik erg benieuwd hoe lang je erover gedaan hebt en of je nog tips en tricks hebt!

Laat je reactie hieronder achter om het te delen.

Beste

Ik heb het onderwerp/forum met aandacht gelezen.

Hoe werkt het opschalen een 1ste naar 2de pand in België?

Kan je in België ook herfinancieren vanuit lopende hypotheken zonder eigen middelen?

Welke zijn de te gebruiken systemen hiervoor, zijn er bepaalde specialisten hiervoor in België?

Alvast bedankt voor de feedback!

Hi Frederick,

Ten eerste mijn dank voor je reactie.

Het lijkt me dat je ook kan herfinancieren in België zonder eigen middelen. Uiteraard hangt dat af van de waarde van het pand of panden en de uitstaande hypotheekschuld.

Zelf ben ik verder niet bekend met alle hypotheekregels in België. Ik denk dat Imed Baatout de beste persoon is die je hier verder mee kan helpen.

Imed Baatoout is als vastgoedbelegger actief in zowel Nederland als België. Zie de volgende link: https://www.hoeinvestereninvastgoed.com/imed-baatout/

Hopelijk kan je hier verder mee. Veel succes toegewenst!

Grt,

Ewoud

Hee Vastgoedmentor!

Bedankt voor deze uitgebreide uitleg. Zie ik het nou verkeerd of klopt je tweede berekening niet “Herfinancieren met restschuld”. Je gaat daar namelijk nog steeds uit van een financiering van het pand met 100% eigen geld.

Hoe zit dat nou precies?

Groet

Ewoud

Beste Ewoud,

Ten eerste mijn dank voor je reactie! Je hebt helemaal gelijk dat klopt inderdaad niet.

Ik zal het tweede rekenvoorbeeld updaten en corrigeren in de blog post.

Het uiteindelijke rekenvoorbeeld van hoe een herfinanciering werkt als je nog €60.000 restschuld over hebt klopt wel. Echter dan heb je natuurlijk niet de financiering met 100% eigen geld gedaan.

Kortom fijn dat je me hier op wijst en ik zal dit aanpassen.

De blog post is gecorrigeerd. Nogmaals dank voor je feedback!

Hi,

Dank voor het delen van de kennis.

Vraag 1; Kan je het hefboomeffect toepassen als starter en zonder eigen inbreng?

Dus als je 1 pand hebt die je verhuurd, kan je dit gebruiken als financiering van het tweede pand zonder zelf X duizend euro in te zetten?

Vraag 2: Kan je dit ook toepassen op je eerste woning met een reguliere hypotheek?

Beste Q.E, leuk dat je de tijd hebt genomen om te reageren. Mijn dank hiervoor!

Zie hieronder mijn reactie op jou vragen:

Antwoord op vraag 1: Het hefboomeffect pas je toe als je geleend geld investeert waar je vervolgens een hoger rendement behaald dan de rente die je betaalt. Lees hierover meer in de blog post “Hoe hoger rendement door hefboomeffect?“.

Je 2de vraag van vraag 1 is eigenlijk weer een andere vraag… Echter je kunt inderdaad een verhuurd beleggingspand gebruiken als onderpand voor aanschaf van je volgende beleggingspand. Dit doe je dmw van zogenaamnd herfinancieren van je 1ste beleggingspand. Uiteraard is hierbij een voorwaarde dat je overwaarde hebt opgebouwd in je 1ste beleggingspand of door aflossing of door waarde stijging. Ik zou zeggen ga eens met wat intermediairs die vastgoedhypotheken verstrekken praten en je weet precies waar je aan toe bent.

Antwoord op vraag 2: Je kunt een tweede woning financieren met de overwaarde van je eigen woning. Welke voorwaarden hiervoor gelden zijn per hypotheekverstrekker anders dus check dit aub met je eigen bank. Lees meer hierover in de blog post “Tweede huis kopen met overwaarde“.

Hopelijk kan je hier weer verder mee. Veel succes!

Hi iedereen!

Wat een boeiende site en gave blog!! Erg leerzaam!

Ik overweeg om een eigen woning (met een overwaarde van €300k) te verkopen en de overwaarde volledig in te gaan zetten om een vastgoed portefeuille op te bouwen. Ik schat in dat ik daarbij ongeveer €600k á €700k doorlopende bancaire kredietlijn zou moeten kunnen verkrijgen waarmee ik vervolgens aan het werk kan om woonhuizen aan te kopen en gereed te maken voor verhuur.

Mijn doel is om bij voorkeur op termijn op basis van de continue inkomstenstroom uit de vastgoedportefeuille te kunnen voorzien in mijn maandelijkse onkosten (onderhoud van mijn gezin).

Heeft iemand praktische tips die ik kan gaan bespreken met experts die mij hierbij helpen? Ik houd me heel erg aanbevolen voor alle tips/suggesties.

Grt, JP

Beste JP, mijn dank voor je positieve feedback. Het is altijd leuk om te horen dat er lezers zijn die de content waardevol vinden.

Je hebt gelijk grote plannen. Ik kan je de volgende partijen aanbevelen om je plannen mee door te nemen. Het is altijd goed om te sparren met mensen met ervaring in het financieren van vastgoed & herfinancieren van vastgoedportefeuilles.

– Financiering Regelen

– Beleggingspanden Financieren

– Mogelijk.nl

Zorg ervoor dat je goed weet waar je aan begint en veel succes met je ambitieuze plannen! Laat tzt nog eens horen hoe het gaat.

Hi schrijver en lezers,

Wat een interessante blog. Ben net een tijdje aan het verdiepen na o.a. veel goede netwerk contacten die in de business zitten en uiteraard na meerdere boeken o.a. RDPD!

Nu zit ik in een leuke situatie:

Privé:

Huis 180K Aanschaf (hypotheek via B.V. lopen ondernemer in familie) 50% afgelost

Huis > 20k gestegen

Zaak:

Eigen pand a 40K 50% afgelost

Hier draai ik een 100K omzet arbeid met een marge van 80-90% en dit loopt langzaam op.

Huur pand a €250,- per maand huur, verwacht hier een passief inkomen uit te halen door ”verhuur dienst in goederen” welke een 15-20K moet opleveren met een aanloop verwachting van 2 jaar waarbij ik in jaar 1 50% omzet verwacht van de potentie.

Wens:

Ontwikkeling in vastgoed opbouw. Overweeg privé de hypotheek bij de bank te herfinancieren en hier overwaarde uit te halen. Dit met eigen geld te gebruiken voor een volgende aanschaf. Zakelijk hoop ik, omdat ik nu in jaar 5 zit en dit jaar zon 4x ben gegroeid in omzet met een enorme potentie, middels een ondernemersplan een zakelijke lening voor vastgoed te krijgen. Hier heb ik een boel toffe plannen mee die een boel inkomen zullen genereren…

Hoop wat voldoende informatie om mensen eens met mijn kaarten het spel te laten bekijken. Ik overweeg privé toch richting particuliere vastgoed verhuur te gaan. Zakelijk overweeg ik zakelijk vastgoed te verhuren of de business in passieve inkomsten ”goederen verhuur” uit te breiden.

Ben 28, extreem lage lasten door juiste keuzes, een boek vol zeer potentiële ondernemersplannen, enorm netwerk, verwacht een vermogen van 30K eind het jaar over te houden.

Ik ga me nu eens inlezen in de rest van je artikelen nu ik hier nogal hyped over ben : ) De info kan wat veel zijn, vaag, echter is mijn situatie nou eenmaal zo. Veel kansen tegelijk.

Niels, mijn dank voor je uitgebreide reactie. Mijn complimenten voor het feit dat je er zo goed voor staat op zo’n jonge leeftijd.

Hopelijk zijn er lezers die reageren en wellicht komt er een mooie win-win situatie uit voort.

Veel succes ermee, dat gaat helemaal goed komen. Daar ben ik van overtuigd!

Hi,

Dank je en jij bedankt voor deze blog. Voor guys als ik is dit enorm inspirerend en motiverend.

?

Goedenavond,

Ik ben inmiddels ook in bezit van 4 luxe boxen van 130K.

Gefinancierd met de overwaarde van mijn huis wat zeer aantrekkelijk is aangezien de rente een stuk lager is dan een vastgoedhypotheek.

Aangezien de boxen niet als onderpand dienen voor een hypotheek wil ik ze nu als onderpand om te herfinancieren om door te gaan met vastgoed kopen.

Alleen de meeste partijen willen geen herfinanciering met boxen als onderpand.

Hebben jullie een idee om dit aan te pakken aangezien ik nu door wil met investeren.

Beste Max, ten eerste mijn dank voor je reactie! Leuk om te horen dat je al begonnen bent met investeren in vastgoed.

Het klopt inderdaad dat financieren mbv de overwaarde van je eigen huis over het algemeen tegen de beste rente / voorwaarden kan.

Ik zou de volgende partijen eens benaderen om te bespreken of zij een herfinanciering kunnen regelen voor de 4 luxe boxen die je al in bezit hebt:

– Mogelijk.nl

– Financiering Regelen

– Beleggingspanden.nl

Ik denk dat je via deze partijen wel een herfinanciering kunt krijgen. Dit zal echter tegen minder gunstige voorwaarden zijn als dat je nu hebt via de overwaarde vanuit je huis.

Echter dan kun je zelf de keuze maken of het interessant is of niet.

Hopelijk kun je hier verder mee! Veel succes in ieder geval.

Ten eerste, bedankt voor dit leuke en duidelijke artikel!

Ik heb alleen nog wel een vraagje.

Want er staat bij de berekeningen dat je eerst je eerste beleggingspand volledig moet aflossen. Maar ik ben beginnend. Ik kan nu 40K investeren in mijn eerste pand.

Dus laten we zeggen ik koop een huis van 200.00 incl alle verbouwings kosten.

Waarde in verhuurde staat is €140.000.

Waarde verhuurde staat 80% is €112.000

Restschuld is €200.000-40.000= 160.000

Maar stel ik wil dan een 2e pand financieren, dan kan ik toch nooit een herfinanciering krijgen als ik nog niks heb afgelost van het eerste pand? Dan moet ik toch eerst een X aantal jaar het eerste pand verhuren en aflossen? Ik kan toch niet op een manier dan het pand herfinancieren gelijk na aanschaf?

Bedankt voor uw hulp iig.

Robin, dank voor je reactie. Ik denk dat de volgende tekst je wellicht op het verkeerde been heeft gezet:

“Stap 3 – Aflossen restschuld

Om een volgende financiering te kunnen verkrijgen moet je (meestal) verplicht bij je huidige hypotheekverstrekker de restschuld aflossen. Let op, hier kan dan ook nog een boeterente bijkomen.

Het bedrag dat na aflossing van de eventuele restschuld bij herfinanciering overblijft is de inbreng uit eigen middelen voor de aankoop van je volgende beleggingspand!”

Meestal moet je de hypotheek van het pand dat je wilt herfinancieren aflossen en het geld dat overblijft gebruik je als inleg van eigen middelen voor je volgende pand.

Maak eens wat berekeningen op de volgende site zodat je ziet hoe dit in de praktijk gaat.

Wat betreft jouw berekening zou ik zeggen dat als je totale financieringsbehoefte €200.000 is en 80% van de waarde in verhuurde staat is €112.000 dat je eigen inbreng dan dus €88.000 (€200.000 – €112.000) moet zijn.

Je hebt trouwens gelijk dat je alleen een herfinanciering van je eerste beleggingspand kan doen als je inderdaad hebt afgelost en je pand (mogelijk) meer waard is geworden. Hopelijk is het zo duidelijk geworden. Zo niet dan hoor ik het wel. Veel succes ermee!

Bedankt voor de uitleg. Je geeft aan dat de verhuurwaarde ongeveeer 12 x de jaarhuur is. Kan het dan ook zijn dat de verhuurwaarde boven de aanschafprijs of marktwaarde van het pand uitkomt en je daardoor makkelijker een volgend pand kan financieren?

Of blijkt in de praktijk dat de verhuurwaarde altijd lager is dan de marktprijs? Met andere woorden.. kan je sneller een 2e verhuurhypotheek afsluiten als het rendement op pand 1 hoog is?

Alvast bedankt

Davy, dank voor je reactie. Goede vraag! Het kan zijn dat de waarde in verhuurde staat hoger is dan de koopprijs. Dit komt niet vaak voor maar is mogelijk. Het klopt dus ook dat als de waarde in verhuurde staat hoog is kan je sneller een herfinanciering op dat betreffende beleggingspand krijgen.

Dat is ook de reden dat het heel belangrijk is dat je ervoor moet zorgen je eerste beleggingspand gelijk goed verhuurd te krijgen. Dit is namelijk de basis voor het opbouwen van je eigen vastgoedportefeuille.

Deze stelling “Of blijkt in de praktijk dat de verhuurwaarde altijd lager is dan de marktprijs?” klopt niet. Het is de waarde in verhuurde staat waar het om draait. De waarde in verhuurde staat is bijna altijd lager dan de waarde van de woning bij vrije verkoop (in lege staat).

De marktprijs gebruik je niet vaak bij vastgoed. De marktprijs is namelijk altijd gewoon de prijs die je krijgt als je iets (in dit geval vastgoed) verkoopt.

Hopelijk geeft dit antwoord op je vraag.

Bedankt voor het delen van deze nuttige informatie

Marcel, dank voor je reactie! Doe er je voordeel mee. Veel succes!

Leuke blog, werd doorverwezen door Ivor!

Als ik je stuk over herfinanciering goed begrijp heeft dit dus alleen zin om je een aanzienlijk deel hebt afgelost. Onder kopje 4 noem je dat de meeste beginnende vastgoedbeleggers hun eerste pand met een hypotheek zullen (moeten) financieren, waarbij je als voorbeeld EUR 200.000,- noemt en over het algemeen is een pand in verhuurde staat minder waard. Met de voorbeelden heb je 100% eigen financiering genomen, dus dit houdt in dat herfinancieren voor de beginnende belegger erg lastig zal zijn. Zie ik dit goed?

Nick, leuk om te horen dat je bent doorverwezen door Ivor. @Ivor, dank hiervoor!

Herfinancieren is voor beginnende vastgoedbeleggers niet per definitie moeilijk. Het is vooral belangrijk dat je eerste beleggingspand een courante woning is. Als je een goede start hebt als vastgoedbelegger dan kan je redelijk snel een herfinanciering regelen. Maak eens wat proefberekeningen op de volgende site: https://www.financiering-regelen.nl/beleggingspand-herfinancieren-volgend-pand-kopen.php

Dan weet je snel waar je aan toe bent. Veel succes ermee!

Hoi,

Ik ben 27 jaar en wil een paardenhouderij aankopen (nieuw laten bouwen) om te verhuren om zo de kosten te dekken wat ik kwijt zal zijn aan aflossing/rente. Daarnaast ga ik daar mijn eigen paarden fokken, daar hoop ik geld mee te verdienen en weer te investeren in vastgoed. Zou ik dit kunnen kopen zonder eigen geld? Ong 7 ton. En het is dus zo dat je niet bij elk beleggingsobject elke keer weer 20% eigen geld moet inbrengen?

Goedemorgen Lies, zo’n vraag heb ik nog niet eerder gehad moet ik toegeven… Ik denk niet dat jij een financier moet zoeken voor een vastgoedhypotheek, maar dat je beter op zoek kunt gaan naar een bank om je ondernemersplan te financieren. Dat is namelijk feitelijk wat je voor ogen hebt. Het opzetten van een paardenhouderij. Kortom zorg ervoor dat je ondernemersplan schrijft en ga daarmee naar verschillende banken om te zien of je een financiering kunt krijgen voor je op te zetten bedrijf. Dan weet je ook gelijk de voorwaarden en de haalbaarheid. Stoer plan hoor! Leuk om te horen dat je zo ambitieus bent en je droom aan het najagen bent. Veel succes en denk eraan “de aanhouder wint“!

Goed artikel dank voor het delen! Ik ben nu 25 jaar en wil voor mijn 40ste financieel onafhankelijk zijn. Ik heb inmiddels al een aardig vermogen opgebouwd in aandelen, daar wil ik in 2020 mijn eerste beleggingspanden aan toevoegen. Maar is het wel een goede tijd om tijdens de coronacrisis te investeren in vastgoed? Twijfel daar erg over…

Gerard, jij bedankt voor je reactie! Altijd leuk om te lezen als mensen de artikelen waardevol vinden. Wat betreft investeren in vastgoed tijdens de coronacrisis dan heb ik onlangs een blog post over geschreven. Lees hier meer over in de blog post “Investeren in vastgoed tijdens de coronacrisis?“. Hopelijk geeft dit antwoord op je vraag!

Super nuttig artikel! Dank voor de info. Ik denk dat de huizenprijzen door de coronacrisis flink zullen gaan dalen. Dus ik wacht nog even en stap in zodra er 20% van de prijzen af is. Ga zo door met je blog!

Dirk, goed om te horen dat je de blog post nuttig vindt! Ik weet niet of de huizenprijzen weer gaan dalen en als ze gaan dalen of dat 20% zal zijn. Dat de huizenprijzen door de coronacrisis en de recessie onder druk komen staan ben ik helemaal met je eens. Veel succes ermee!

Ivor, leuk om te lezen dat jij ook een blog hebt! Goed en duidelijk geschreven. Je gaat zeker heel wat lezers trekken. Ik ga je blog idg volgen. Veel succes met investeren in vastgoed en je blog!

Goede blog, dankjewel! Ik heb een beleggingspand zonder hypotheek en zou op deze manier een tweede pand kunnen aanschaffen.

Ik twijfel echter gezien de hoge huizenprijzen en de nieuwe belastingwetgeving vanaf 2022 waarbij hypoheekschuld van beleggingspand niet meer aftrekbaar zal zijn. Beiden gaan het rendement drukken.

Benieuwd hoe jullie dit zien?

G.J. dank voor je reactie! De huizenprijzen zijn momenteel idd hoog. Koop dus alleen een nieuw beleggingspand als je BAR ook echt goed is (minimaal 9% hou ik zelf altijd aan).

De nieuwe belastingwetgeving van 2022 gaat zeker het rendement van beleggen in vastgoed met geleend geld aantasten. Aan de andere kant zijn de gevolgen te overzien en is nog altijd een veel beter alternatief dan je geld op een spaarrekening zetten. Ik zal hier tzt een aparte blog post over maken en de impact aan de hand van een berekening laten zien.

Lees ook eens de reactie van Ivor die zijn berekening deelt als een reactie op de volgende blog post https://vastgoedmentor.com/prognose-woningmarkt-2020/

Interessant om te lezen hoe andere vastgoedbeleggers omgaan met de nieuwe belastingwetgeving van 2022!

Bedankt voor dit eerste leerzame artikel! Ik ben nu 21 en ik heb mijn eerste beleggingspand gekocht. (4 luxe nieuwbouw garageboxen in Rotterdam Charlois t.w.v. 130.000, met een BAR van 9% en een NAR van 7% alle 4 de boxen waren binnen 2 maanden verhuurd. Het artikel sprak mij dus erg aan, omdat ik zelf nu zit te dubben voor een 2de pand/boxen. Ik ben alleen opzoek naar een mentor die mij naast mijn eigen zelfstudie kan begeleiden/tips geven. Hoe kom ik aan een goede mentor?

Dank!

Puk, je bent de meeste van ons ver voor! Ik denk dat er weinig andere mensen van 21 jaar zijn die al voor 130.000 EURO aan vastgoed hebben gekocht voor met een BAR van 9%. Waarom denk je dat je een mentor nodig hebt? Kan je niet verder bouwen op wat je al zelf heb opgebouwd? Als ik de getallen hoor dan ben je naar mijn mening super goed bezig hoor! Je kan uiteraard op internet wel mensen (of “experts”) vinden die je willen helpen, maar daar betaal je dan wel grof geld voor. Ik zou zeggen ga uit van je eigen kracht en ga door met wat je zelf al succesvol hebt gedaan!

Dank voor dit artikel. Ik heb al veel over herfinanciering gehoord (o.a. op YouTube), maar dat is allemaal de Amerikaanse markt. Maar met bovenstaand verhaal is het me voor de Nederlandse markt duidelijk geworden.

Ook is me duidelijk geworden hoe gevaarlijk dit kan zijn (om in te haken op de opmerking van Ron). Je wil wel zorgen dat je alle lasten kan dragen.

We hebben zojuist eerste bod uitgebracht op een pand in verhuurde staat. Als dat lukt, kijken naar wanneer gebruik te maken van herfinanciering voor nummer 2 (en misschien 3).

Ivor, kijk dat is goed om te horen! Neem inderdaad niet te veel risico. Veel succes met de aankoop van je eerste beleggingspand en de opbouw van jullie vastgoedportefeuille!

Hoi, Ik ben mij ook aan het inlezen over het aanschaffen van een beleggingspand.

Ik wil er met 1 beginnen en dit langzaam proberen op te bouwen.

Weet u hoe dit belasting technisch zit? Is het ook interessant om een een bedrijfje of een fonds op te richten om zo er belastingtechnisch meer voordelen uit te kunnen halen?

Trouwens een erg goede en duidelijke site, hier heb ik echt wat aan!

Beste Michel, dank voor je reactie! Goed om te horen dat je wat aan de info op de site hebt. Denk dat het volgende artikel een antwoord geeft op je vraag. Mocht je nog vragen houden dan hoor ik het graag van. Wellicht kan ik je verder helpen.

Mooi positief stuk over de voordelen van hefboom werking. Persoonlijk zou ik adviseren dit stuk uit te breiden met ook de risico’s en veiligheidsmaatregelen. Zodoende kan de lezer een afweging maken of hij/zij klaar is voor deze strategie.

Als voorbeeld: Lening en vast lasten stijgen en de belegger kan bij tegenslag in een situatie raken waar lasten niet te dragen zijn en een gedwongen sale nodig is…dan is deze strategie een grote neerwaarste spiraal. Tegenslag gebeurt uiteindelijk, maar indien je het kan uitzingen dan is het wellicht te (ver)dragen.

Als voorbeeld voor een veiligheidsmaatregel: hou in de gaten te houden hoe hoog de vaste lasten van belegging zijn en… welk percentage je zelf (zonder huurpenningen) zou kunnen dragen en voor hoelang.

Bijvoorbeeld: 50% te dragen voor 12 maanden mbv spaargeld/hulp partner en continue 30% mbv eigen box 1 inkomen.

Als iemand vooraf erachter komt dat bij tegenslag vast lasten maar kort te dragen zijn en gedwongen verkoop (te) snel een gevolg zijn kan er een persoonlijke tragedie voorkomen worden.

Deze strategie behoeft een gebalanceerd pro/con lijstje en mitigation voor de con’s. Zodoende breng je de lezer de tools om het succesvol toe te passen.

Hoop dat dit een bijdrage kan zijn en succes met de blog!

Ron, ten eerste mijn dank voor je uitgebreide reactie en bijdrage! Dat word gewaardeerd. Ik ga je reactie verwerken in de blog post over de kracht van de hefboomwerking.

Hallo,

Geld deze manier ook in België?

Mvg

Beste Ward, Dank voor je reactie. Het principe kan je ook toepassen in België of waar dan ook in de wereld. Uiteraard zijn overal de regels anders, maar investeren in vastgoed is een bewezen methode om overal ter wereld rijkdom op te bouwen.

Beste Ward,

Ken jij in België ook banken die net als in Nederland beleggingshypotheken verstrekken?

Mvg, Roy

Beste Roy, zelf heb ik niet geinvesteerd in woningen in België. Denk dat je via beleggingspanden.nl waarschijnlijk wel met een partij in contact kan komen die vastgoed financiert in België. Kijk ook eens op de volgende site: https://www.wereldwijdleven.com/hypothecaire-lening-tweede-woning/#hypothecaire-leningen-belgie

Wellicht dat zo een goede geldverstrekker in België kunt vinden. Of wellicht dat Ward nog een goede financier in België weet?

Begrijp ik het goed dat je in het praktijkvoorbeeld met je met een ‘2e beleggingspand’, niet bedoelt dat je je 1e ook nog aanhoudt? Toen ik de blog las, ging ik er van uit dat je al een pand hebt, en er nog 1 bij wilde kopen. Bij het lezen van de praktijkvoorbeelden raakte ik in de war omdat de restwaarde als inleg voorbij kwam.

Beste J, voor het opbouwen van een vastgoedportefeuille moet je wel je eerste beleggingspand aanhouden. Je eerste beleggingspand dient namelijk als onderpand voor de nieuwe financiering voor je volgende beleggingspand. Het geld dat je uit je eerste beleggingspand haalt is dan je inbreng uit eigen middelen voor de aanschaf van je volgende beleggingspand. Hopelijk heb ik het zo duidelijk gemaakt. Zal kijken of ik de blog post ook iets kan verduidelijken. In ieder geval mijn dank voor je inbreng / reactie!

Ik mis in de berekening alle bijkomende kosten. Taxatie in verhuurde staat. De kosten( variabele en vaste) voor het verstrekken van een financiering. Deze zijn zeer hoog en drukken het rendement aanzienlijk het eerste jaar.

Bullit, dank voor je reactie! Ik zal dit toevoegen aan de blog post.