Oeps… Welke beginnersfouten heb ik zelf gemaakt bij het investeren in vastgoed en moet jij absoluut voorkomen?

Ja de fouten die ik gemaakt heb bij mijn eerste beleggingspand blijft nog steeds een pijnlijk onderwerp voor me. Zeker als je na enige tijd terug kijkt op hoe je de aankoop, renovatie en verhuur aanpakte.

Toch deel ik graag mijn beginnersfouten met als doel dat jij ze niet (althans niet allemaal…) hoeft te maken. Dat is namelijk een erg dure leerschool en veel van mijn beginnersfouten waren eigenlijk helemaal niet nodig!

Dus in deze blog post zal ik mijn grootste beginnersfouten met je delen in de hoop dat jij hier van kan leren en ze kan voorkomen.

Hieronder een overzicht van mijn grootste fouten die ik gemaakt heb bij mijn eerste beleggingspand. Ik zal ze één voor één behandelen en aangeven hoe ik het nu zou aanpakken om deze fout te voorkomen.

Mijn grootste beginnersfouten:

Inhoudsopgave

Niet uit je doppen kijken!

Kijk uit je EIGEN doppen als je voor een woning gaat kijken! Wees kritisch en laat je niet te snel de mond snoeren door professionals die je hebt ingehuurd. Het is uiteindelijk jouw geld dat je erin steekt!

Uiteraard is het goed om een aankoopmakelaar in te schakelen en om een bouwkundige keuring te laten uitvoeren.

Echter vertrouw niet blind op je aankoopmakelaar of bouwkundige. Ik had voor de aanschaf een aankoopmakelaar ingeschakeld met ervaring van het kopen en verhuren van appartementen. Deze makelaar deed niet anders, dus leek me een prima kandidaat om mij voor beginnersfouten te behoeden…

Vervolgens had ik een bouwkundige keuring laten uitvoeren van het appartement. Hier kwam niks schokkends uit naar voren.

Ondanks het inschakelen van deze professionals, ben ik de volgende zaken na overdracht van de woning nog tegengekomen:

- Lekkage; Nog geen week na de overdracht stond de benedenbuurman voor de deur. Er was namelijk lekkage vanuit mijn appartement… Ook dit was op te lossen, maar dit kost nog best wat moeite om de lekkage te achterhalen. Bleek een lekkage te zijn die al maanden bekend was, maar waar nooit wat aan gedaan was

- Afgekeurde elektra (was niet veilig); Dit was te overzien, maar betekende wel dat ik uiteindelijk alle elektra eruit het moet slopen en nieuwe elektra heb moeten laten aanleggen (kosten zo’n €3.000)

- Funderingsproblemen; Na aanschaf bleken de buren een paar appartementen verderop funderingsproblemen te hebben. Naar aanleiding hiervan zijn wij een funderingsonderzoek gestart (kosten zo’n €5.000). Gelukkig bleek de fundering in orde, echter hier heb ik heel veel geluk gehad, want funderingsherstel kost zomaar €100.000. Dan was ik financieel ten onder gegaan

Hoe deze beginnersfouten voorkomen?

Er waren al sporen te zien van een lekkage, maar de bouwkundige gaf aan dat dit een “oude lekkage” was. De volgende keer schakel ik liever een lekdetectiebedrijf in bij enige twijfel of er lekkage is. Kost iets meer, maar dan weet je ook waar je aan toe bent.

Dat de elektra afgekeurd zou worden zou iedere elektricien gelijk zien. Dus in geval van twijfel is het wellicht verstandiger om elektricien kort naar de elektra te laten kijken ipv een bouwkundige.

Mogelijke funderingsproblemen is echt mijn eigen fout. Als je door de straat heen liep zag je al dat er panden scheef stonden! Kortom één en één is twee. Daar heb je geen bouwkundige voor nodig. Gewoon zelf kritisch kijken naar je omgeving!

Eigenlijk is dit een heel simpele, maar wel super belangrijke les die geleerd hebt van mijn eerste beleggingspand.

Niet weten wie je toekomstige huurders zijn

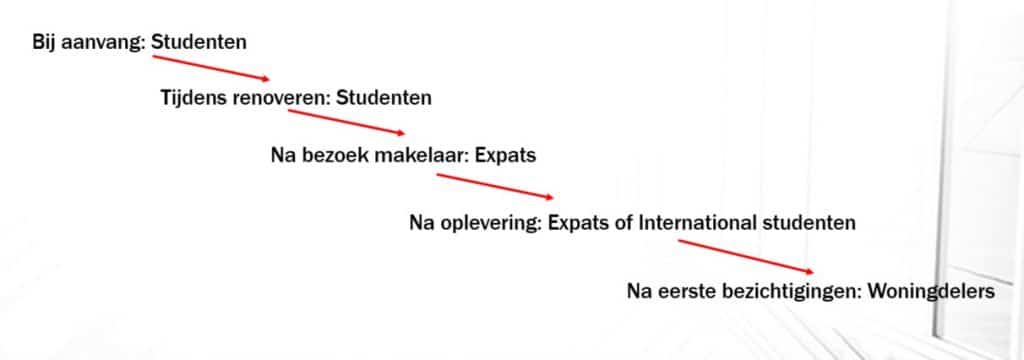

Vooraf had ik een duidelijk beeld van waar ik een beleggingspand wilde gaan kopen. Dit was gebaseerd op het te verachte (bruto) rendement op de huurinkomsten van minimaal 9%.

Wat ik alleen niet helder had was wie de doelgroep van mijn toekomstige huurders waren. Bij aankoop van het beleggingspand wilde ik eerst gaan verhuren aan studenten. Hier kan je namelijk het hoogste rendement mee behalen. Dit was ook wat mijn aankoop- en verhuurmakelaar voor ogen had.

Verhuren aan studenten bleek toch te veel narigheid te geven met de buren, dus toch maar gekeken naar een alternatief. Een andere verhuurmakelaar gaf aan dat het pand en de locatie perfect was voor expats. Een andere verhuurmakelaar gaf aan toch maar internationale studenten en ik ben uiteindelijk uitgekomen op woningdelers.

De keus voor de doelgroep is een beetje verlopen zoals hieronder te zien:

Dit heeft onnodige vertraging opgeleverd en uiteindelijk voor dubbele makelaarskosten gezorgd.

Hoe deze beginnersfouten voorkomen?

Simpel. Zorg dat je je doelgroep kent! Maak een plan vanaf aankoop, renovatie en verhuur met je doelgroep in je achterhoofd. Dit is vele malen efficiënter er voorkomt vertraging en onnodige kosten.

Geen goed renovatieplan hebben

In het Engels heb je deze quote: “If you fail to plan you plan to fail”. Dat is voor mij herkenbaar voor hoe ik de renovatie van mijn eerste beleggingspand had aangepakt.

Uiteraard was mijn verbouwing gebaseerd op het advies van mijn aankoopmakelaar (die ook de verhuur zou doen). Echter door de vele tegenslagen tijdens de verbouwing (zie punt 1 van mijn beginnersfouten), werd een “klein beetje opknappen” een complete renovatie.

Na zo’n 4 maanden verbouwen werd de elektra afgekeurd en toen moest alsnog het hele plafond eruit gesloopt worden. Hierna kon alle elektra opnieuw aangelegd worden, nieuwe gipsplaten tegen het plafond en opnieuw laten stucen.

Ook de keuken zou eerst behouden blijven maar die bleek zo gammel & rot dat ook die eruit moest. Kosten van een nieuwe keuken was zo’n €5.000.

Al deze tijd had ik uiteraard geen huurinkomsten en liepen de maandelijkse kosten gewoon door.

Hoe deze beginnersfouten voorkomen?

Zorg dat je je doelgroep weet! Dat is het startpunt en vanuit daar ga je een goede planning voor je renovatie maken. Zorg ervoor dat je een goede basis hebt en ga niet lopen pappen en nat houden. Je wilt één keer goed renoveren (en gelijk bijvoorbeeld je energielabel verbeteren naar een label A).

Heb je zelf niet de kennis of tijd hiervoor, huur dan een professionele aannemer in. Lees ook eens de blog post “Renoveren begint met een goede basis“.

Werken met goedkope aannemers

Goedkoop is duurkoop. Of zoals ze in het Engels zo mooi zeggen “you get what you pay for“…

Als je betaalt voor een vliegticket bij de Easyjet moet je niet verwachten dat je eerste klas vliegt.

Dat is toch wel een rode draad geweest tijdens de renovatie van mijn eerste beleggingspand. Om de kosten te drukken heb ik veel met Poolse klusbedrijven gewerkt. Mijn ervaring hier was dat deze Poolse klusbedrijven soms prima werk leveren, maar dat het vaak ook niet al te best is. Communicatie blijft altijd een probleem. Voor een volgend beleggingspand zou ik een Pools klusbedrijf alleen nog maar inschakelen voor bijvoorbeeld de sloopwerkzaamheden.

Ook de Nederlandse klusbedrijven die ik via Werkspot vond leverden niet altijd goede kwaliteit. Bijna altijd was er wel gezeur om iets.

Uiteindelijk een heleboel zelf gedaan om de kosten te drukken en ervoor te zorgen dat de werkzaamheden zo uitgevoerd werden als ik het wilde. Dit koste uiteraard weer meer tijd en hierdoor duurde de renovatie weer langer… En had ik weer langer geen huurinkomsten…

Al met al heeft me dit zo’n 4 maanden vertraging opgeleverd.

Hoe deze beginnersfouten voorkomen?

Deze beginnersfout gaat eigenlijk terug naar punt 3. Ken de markt! Zorg dat je weet voor wie (je doelgroep) je het beleggingspand hebt gekocht.

Maak vervolgens een realistisch plan van de renovatie. Focus op wat echt waarde toevoegt en ga niet allemaal onnodige zaken verbeteren. Belangrijk is dat je een professionele en betrouwbare aannemer de renovatie laat doen!

Dit kost zeker wat maar elke maand dat je je beleggingspand later oplevert kost je ook zo’n €1.250 – €1.500 per maand. In mijn geval had ik zo’n 6 maanden vertraging ofwel liep ik bijna €9.000 aan huurinkomsten mis. Daar had ik een aannemer best heel wat werk voor kunnen laten doen…

Beginnen zonder voldoende basiskennis

Ook deze fout is makkelijk te voorkomen. Er is erg veel (gratis) informatie beschikbaar op internet over het investeren in vastgoed. Deze kennis heb ik tijdens het renoveren langzaam ook allemaal tot me genomen.

Verder zijn er veel goede boeken geschreven over het investeren in vastgoed / over financieel onafhankelijk worden. Als je wilt beginnen met investeren in vastgoed kan ik je het boek Rich Dad Poor Dad van Robert Kiyosaki aanbevelen.

Veel informatie is echter niet specifiek voor het investeren in Nederlands vastgoed. Daar heb ik tot op heden geen echt goede gedetailleerde informatie over gevonden.

Neemt niet weg dat je zelf echt super goed moet verdiepen in de lokale markt waar je in wilt investeren. Ga er zelf eens kijken. Doe er eens boodschappen (beste manier om te zien wat voor soort buurt het is!).

Hoe deze beginnersfouten voorkomen?

Ook hiervoor is het antwoord simpel. “Bezin eer ge begint”

Lees je goed in wat er allemaal komt kijken bij investeren in vastgoed. Zorg dat je zelf goed een rendementsberekening kan maken en zorg dat je goed de lokale markt kent.

Uitstellen van beginnen met investeren in vastgoed

Ja inderdaad ik heb veel (misschien domme) beginnersfouten gemaakt.

Toch vind ik mijn grootste fout dat ik pas op zo’n late leeftijd begonnen ben met investeren in vastgoed. Door ACTIE te nemen maak je pas echt voortuitgang!

Dus doe je huiswerk en ga er daarna voor als je serieus bent in het opbouwen van een eigen vastgoedportefeuille!

Ook jij zal fouten maken, maar als je zorgt dat je van je fouten (en mijn fouten) leert gaat het helemaal goed komen!

Conclusie

Ondanks dat ik professionals had ingeschakeld om te zorgen dat mijn eerste beleggingspand een succes werd, gingen er nog veel zaken mis. Een aantal van deze zaken hebben grote financiële consequenties gehad en mijn huurrendement een flinke knauw gegeven.

Hoe pijnlijk ook, maar de grootste missers heb ik eigenlijk allemaal zelf gemaakt. Als je namelijk gaat investeren in vastgoed ben je uiteindelijk op jezelf aangewezen. Jij bent de eigenaar van je beleggingspand en moet gewoon zorgen dat alles goed gecheckt is en je gezonde verstand goed gebruiken.

Ondanks mijn fouten, ben ik nog steeds blij dat ik de stap genomen heb en ben begonnen met investeren in vastgoed. Beter actie ondernemen, fouten maken en hiervan leren dan maar blijven wachten totdat het “juiste moment” zich aandient.

Mocht je ook je beginnersfouten willen delen dan hoor ik dat graag van! Het is altijd goed om dit soort info met andere (beginnende) vastgoedbeleggers te delen, zodat zij deze fouten kunnen voorkomen.

Laat je reactie hieronder achter en ik zal hier zo snel mogelijk op reageren.

Wil je meer weten over investeren in vastgoed? Lees dan de blog posts in “Beleggingspand kopen“, “Beleggingspand verhuren” en “Beleggingspand verkopen“.

Hoi leuk om te lezen allemaal. Wij hebben afgelopen november 2019 ons eerste belegging pand gekocht. We hebben deze voor €70.000 gefinancierd door de overwaarde van ons huis te gebruiken via een verhoging van de hypotheek. De rest hadden we zelf gespaard. Een deel kwam van een pensioenrekening €50.000 in 4,5 jaar gespaard door heel zuinig te leven en een groot deel van ons inkomen hiervoor apart te houden, en de rest van diverse spaarrekeningen en beleggingen in aandelen die we over de afgelopen jaren hadden opgebouwd.

Het pand hebben we hierdoor hypotheekvrij kunnen kopen, waardoor de bank ook geen eisen mbt verhuurbaarheid stelt. We verhuren het nu aan onze dochter (student) die op haar beurt weer twee kamers ervan doorverhuurt aan studenten. Zo weten we precies wat er zich in het huis afspeelt en dat het ook goed onderhouden en beheerd wordt. Er moeten de komende jaren wel wat onderhouds werkzaamheden gebeuren. Net nadat we het gekocht hadden bleek De dakgoot lek waardoor de slaapkamer eronder volledig nat. Deze hebben we direct vervangen voor een compleet nieuwe zinken dakgoot. We hebben toen ook meteen het dak van de keuken uitbouw geïsoleerd met RD 5,0, want daar moest toch nieuwe dakbedekking op. De muren van de slaapkamer die zich onder de dakgoot bevond hebben we opnieuw moeten laten stucen. Omdat de muur nat bleef, droogde het stucwerk slecht en kwam er schimmel op. We hebben er toen een hele week een electrische kachel opgezet om de muur te drogen. Daarna was de schimmel weg en de muur droog. De kamer was al die tijd al verhuurd, maar met de betreffende student hadden we goed contact, waardoor mijn dochter geen inkomsten is verloren aan kamerverhuur.

Komend jaar zal er waarschijnlijk een nieuw dak op moeten. De pannenlatten zijn compleet rot. Overigens zullen alle huizen in de straat en nieuw dak moeten. De huizen zijn inmiddels bijna 100 jaar oud. In augustus komt er een dak bedrijf kijken naar ons dak. We willen dan alle bewoners in de straat vragen mee te doen om de kosten te drukken. We hebben overigens nog geen lekkages, maar die wil ik graag voorkomen. Ook de voegen van de muren zullen binnen nu en twee jaar opnieuw gevoegd moeten worden. Hiervoor reserveren we een deel van de huurinkomsten.

De keuken die er in zat, zou door veel mensen zijn vervangen, maar wij hebben ervoor gekozen de keukenkastjes op te lappen met een mooie hoogglans lak. Het resultaat is prachtig. De keukenkraan ging na 6 maanden kapot en via marktplaats hebben we een goede tweedehands gevonden.

Voordat mijn dochter en de kamerbewoners in het huis introkken, hebben we eerst de electriciteit na laten kijken door een elektricien en hebben we de ketel na laten kijken. Omdat de douche niet goed doorliep hebben we een loodgieter de afvoeren schoon laten spuiten.

In de douche ontbrak een afzuiging, die hebben we de electriciteit een laten plaatsen.

Het rendement op ons geïnvesteerd vermogen is ca 4,8% netto.

Marielle, dank voor je reactie. Leuk dat je jullie ervaring met investeren in vastgoed wilde delen!

Jou verhaal maakt ook gelijk duidelijk dat er best veel komt kijken bij investeren in vastgoed. Het is niet zo dat je “even” een leuk pandje koopt en dat dan het geld vanzelf binnen komt. Al met al is het denk ik toch een heel goede investering en ook erg fijn dat jullie dochter een leuke kamer heeft als studente! En jullie hebben gelijk een “goede huurbaas” zitten in jullie beleggingspand… Een win-win situatie zou ik zeggen.

Veel succes ermee en blijf vooral gezond!

Leuk artikel waar ik wellicht wel iets mee kan .

Onze situatie is als volgt :

Wij hebben net een hagelnieuw bedrijfspand laten bouwen, totale kosten inclusief grond waren € 300.000

Hier voor heb ik 60.000 (rente vrij) geleend van onze zoon, rest is betaald uit eigen middelen.

Dus verder geen Hypotheek voor dit pand bij geen enkele bank.

Bedrijfspand is gesplitst, grootste gedeelte verhuur ik aan mijn oudste zoon voor € 500,- per maand, betreft de zoon waarvan ik dus ook die € 60.000 rentevrij heb geleend.

Kleinste gedeelte verhuurt ik aan onze andere zoon ook voor € 500,-

Dus huur opbrengst is € 12.000 per jaar (ex BTW).

Nu overweeg ik om nog een beleggingspand te kopen, maar daar moet ik dan geld voor vrij maken.

Voor aankoop tweede beleggingspand heb ik zo’n € 150.000 nodig.

Hoe zou jij dit aanpakken?

Voor de volledigheid, de overwaarde van onze eigen woning (waar wij in wonen) is ruim € 300.000

Alvast bedankt voor je reactie.

Groeten Siep

Siep, ten eerste mijn dank voor je reactie. Je vraag gaat mijn kennis wb investeren in vastgoed te boven. Kortom hier kan ik je geen goed advies over geven. Ik raad je aan om met de volgende bedrijven contact op te nemen. Zij kunnen je zeker verder helpen en van goed gedegen advies voorzien.

– Beleggingspanden

– Financiering Regelen

Hopelijk kan je hier weer verder mee! Veel succes in ieder geval!

Goed artikel. Hier kan ik wat mee! Ik wil graag zo snel mogelijk meerdere beleggingspanden kopen en zo financieel onafhankelijk worden. Kan je mij vertellen hoe ik het beste meerdere beleggingspanden kan kopen om zo een vastgoedportefeuille op te bouwen? Thx, Michael

Michael B, leuk om te horen dat je wat aan deze blog post hebt gehad! Begin aub klein met één beleggingspand en zorg dat je een beleggingspand koopt met een goed bruto aanvangsrendement! Dst is namelijk de basis om een je volgende beleggingspand te kopen en daarna weer een volgende. Lees eens de blog post https://vastgoedmentor.com/hoe-vastgoedportefeuille-opbouwen/ om te lezen hoe je dit aanpakt. Begin klein, neem niet te veel risico en denk lange termijn! Dan komt alles goed! Veel succes ermee.

Hoi, leuk en zeer inzichtvol blog artikel. Bedankt! Rich dad is natuurlijk gebaseerd op het amerikaans monetair systeem waar het mogelijk is meerdere leningen aan te vragen obv een downpayment (daarbij stellen leningverstrekkers zich iets coulanter tov aspecten als een vast contract/inkomen). Als ik mij niet vergis, werkt dat bij ons niet zo en kijken ze vooral naar wat je maximaal mag lenen obv je inkomen. Dit neemt meteen de meest interessante mogelijkheid om te starten met vastgoedbeleggen weg. Nu ben ik zelf zeer geinteresseerd in vastgoed (en was dat al voor dat ik het boek rich dad poor dad las) maar vraag ik me toch af of jij misschien concreet advies (of 1-2 tips) hebt voor iemand die eigenlijk helemaal vanaf nul (beperkt eigen vermogen, zeer beperkte kennis) zou moeten beginnen met alleen een dosis gezond verstand mbt personal finance.

Groetjes,

Beste Will, dank voor je reactie! Je hebt gelijk dat er inderdaad een verschil zit tussen de Amerikaanse situatie en Nederland. Ik denk dat de blog post https://vastgoedmentor.com/hoe-beginnen-met-investeren-in-vastgoed/

goed antwoord geeft op je vraag. Mocht je nu nog aanvullende info willen of een andere vraag hebben dan hoor ik het graag. Veel succes ermee!

Behulpzaam artikel! Hoe sta jij tegenover de huizenmarkt vandaag de dag? Is het voor mensen mogelijk om rendement te behalen die een huis willen aanschaffen in de prijsrange van 100000-200000. Het lijkt erop dat de huizen/appartementen qua prijs veel te hard is gegaan, waardoor je gaat denken dat je veel te veel betaald voor wat je zou kunnen krijgen. Met andere woorden: is de BAR van 9 procent wel haalbaar op de huidige vastgoedmarkt?

Taha,

Dank voor je reactie. Goede opmerking! Het klopt inderdaad dat de huizenprijzen vanaf 2016 tot nu erg hard zijn gestegen. De huurprijzen zijn in dezelfde periode wel gestegen maar hebben niet dezelfde grote procentuele stijging door gemaakt. De conclusie hiervan is dat het nu veel moeilijker is om een beleggingspand te vinden dat een bruto aanvangsrendement (BAR) heeft van 9%. Als ik kijk naar de huidige markt zie ik dat je creatief moet zijn met hoe je beleggingspand in de markt zet (gestoffeerd of gemeubileerd). Ook met aankopen zul je nu creatief moeten zijn. Wellicht aankopen via een executieveiling?

Ik hou vast aan mijn start rendement van een BAR van 9%, omdat het mijn ervaring is dat je gaandeweg best wat tegenslagen tegenkomt. Als je met een te lage BAR begint haal je naar mijn mening je een boel werk op de hals die zich niet uit betaald in een goed rendement (en dat is waar je het uiteindelijk voor doet!).

Dan kan je beter je opgebouwde spaargeld / vermogen in een indexfonds stoppen of in aandelen.

Geduld is een schone zaak! Er komen vanzelf weer goede tijden aan voor de particuliere vastgoedbelegger. Zorg dat je als je zaken goed op orde hebt en spring erin als er zich een mooi kans voordoet!

Mocht je nog vragen hebben dan kan je altijd stellen.