Hefboomeffect of hefboomwerking? Huh?

Hefboomeffect of hefboomwerking zijn termen die je vaak hoort als je gaat investeren in vastgoed.

Wat betekent dit en waarom kan je nu een hoger rendement halen uit je investering als je gebruik maakt van het hefboomeffect?

Ik was op zoek naar het antwoord op deze vraag, maar kon geen duidelijk antwoord vinden. De resultaten van mijn zoektocht op internet en contact met banken heb ik samengevat in deze blog post. Hopelijk geeft dit je alle antwoorden waar je naar op zoek bent.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Hefboomeffect of hefboomwerking

Zoals aangegeven wordt er in de financiële wereld vaak gesproken over het hefboomeffect.

Dit hefboomeffect wordt vaak in verband gebracht met het rendement op je geïnvesteerde vermogen. Het klonk als iets dat niet van toepassing is voor een gewone particuliere investeerder. Na mijn onderzoek op internet is het me duidelijk dat dit echter verre van de waarheid is.

Wat is het hefboomeffect?

Laten we beginnen met het begin. Dus wat is het zogenaamde hefboomeffect of de hefboomwerking nu eigenlijk? Vaak maakt de definitie van een woord dit al goed duidelijk. Volgens Kennisconsult is dit de definitie van het hefboomeffect:

“Indien de kosten voor het hebben van vreemd vermogen (rente) lager zijn dan het rendement op het totale vermogen van de onderneming, heeft dat tot gevolg dat de rendement op het eigen vermogen wordt verhoogd.”

Bron: Kennisconsult

Ofwel je koopt een beleggingspand deels met eigen geld en deels met geleend geld. Als je het geld kan lenen tegen een lagere rente dan de rente (ofwel rendement) dat je beleggingspand oplevert, dan neemt je totale rendement op eigen vermogen toe.

Soorten hefboom

Bij mijn zoektocht op internet kwam ik er achter dat er ook nog verschillende soorten van “hefbomen” zijn…

Dit komt er simpelweg op neer dat je zowel op je verhuurrendement als op de uiteindelijke overwaarde een hoger rendement kan halen op je geïnvesteerde vermogen. Hieronder worden de effecten van de hefboom op het verhuurrendement en de overwaarde uitgelegd. Van beide heb ik een voorbeeld berekening gemaakt om het uit te leggen.

Hefboomeffect op het rendement uit de verhuur

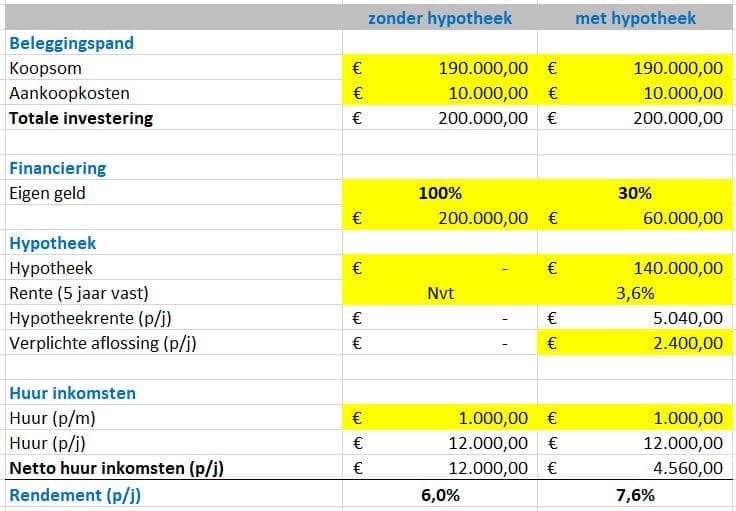

Het eerste directe effect van de hefboomwerking merk je op je verhuurrendement. Stel dat je genoeg spaargeld hebt om een beleggingspand van €200.000 (inclusief bijkomende kosten) te kunnen kopen. Dan moet je de keuze maken of je het beleggingspand met of zonder een lening gaat aanschaffen.

Hieronder een simpele berekening van het rendement dat je uit de verhuur haalt met en zonder hypotheek:

Zoals je in het bovenstaande voorbeeld kunt zien haal je een hoger verhuurrendement als je het beleggingspand deels met geleend koopt. Het grootste voordeel is echter dat je nu nog geld achter de hand hebt om nog een beleggingspand te kopen…

Hefboom op het rendement uit de overwaarde

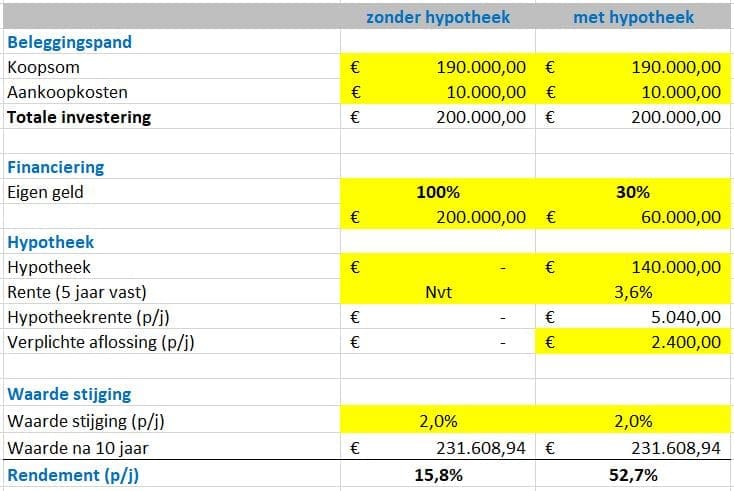

Voor mij is het doel van het investeren in vastgoed het verkrijgen van de maandelijkse huurinkomsten. Echter beleggen in vastgoed doe je voor de lange termijn (zeg >10 jaar). Gemiddeld genomen stijgen de prijzen van vastgoed mee met de inflatie. Dus iedere vastgoedbelegger weet dat als je na een langere tijd besluit je beleggingspand te verkopen dat er ook nog een kans is op overwaarde.

Stel dat je na 10 jaar besluit je beleggingspand te verkopen. Wat is dan het rendement dat je haalt op de overwaarde als je uit gaat van een gemiddelde waarde stijging van 2% per jaar. Hieronder de uitkomst van dit scenario:

Na 10 jaar heb je ongeveer €30.000 aan overwaarde. Dat is natuurlijk een mooi bedrag, vooral als je “maar” €60.000 aan eigen geld hebt geïnvesteerd. Dan is je rendement na 10 jaar op de overwaarde ruim 50%!

Zoals je ziet maakt het dus nogal wat uit of je investeert met of zonder geleend geld.

Mogelijkheden van het hefboomeffect?

Ok, het is nu duidelijk dat je met behulp van het hefboomeffect een hoger rendement op je geïnvesteerde vermogen kan behalen. Maar wat zijn nu de mogelijkheden van het hefboomeffect?

Mocht je voldoende spaargeld hebben om een beleggingspand van €200.000 in zijn geheel te betalen, dan kan dus ook 3 beleggingspanden kopen met ieder 30% eigen middelen. Zelf zou ik er dan liever voor kiezen om een beleggingspand met 30% eigen middelen te kopen en het overgebleven bedrag in aandelen te investeren. Anders investeer je al je geld wel heel eenzijdig met erg veel risico.

Indien je niet voldoende spaargeld hebt om een beleggingspand zonder hypotheek te kopen, dan kan je dat dus doen met behulp van geleend geld. Zodra je genoeg huurinkomsten hebt ontvangen voor ~30% van de aankoopsom van je nieuwe beleggingspand kan je je volgende beleggingspand aankopen. Enz. enz. enz.

Kortom door gebruik te maken van het hefboomeffect kan je sneller een vastgoedportefeuille opbouwen dan met alleen maar eigen geld. Lees de blog post “Hoe vastgoedportefeuille opbouwen?” voor meer achtergrond info.

Om het hefboomeffect te versterken kan je ook nog gebruik maken van het rente op rente effect. Lees de blog post “Wat is de kracht van het rente op rente effect?” voor meer informatie.

Wat zijn de risico’s van het hefboomeffect?

Rendement en risico gaan hand in hand. Altijd!

Dus ook hier geldt dat er uiteraard risico’s verbonden zijn aan het investeren met geleend geld.

Een hefboom kan namelijk beide kanten op werken. Dat wat zijn dan de risico’s?

Voornaamste risico is dat je beleggingspand voor een langere tijd geen huurinkomsten oplevert. Dit kan veroorzaakt worden door bijvoorbeeld:

- Leegstand; Je beleggingspand kan langere tijd geen huurder krijgen door een veranderende markt of doordat het economisch minder goed gaat

- Wanbetalende huurder; Dit is de nachtmerrie van iedere vastgoedbelegger! Een huurder die wel in je beleggingspand zit, maar die niet (of slecht) de huur betaald. In Nederland zet je daarnaast ook nog eens een huurder moeilijk op straat

- Achterstallig / onverwachts groot onderhoud; Ik ken situaties waar er funderingsherstel moest plaats vinden aan de woning. Hierdoor konden er voor langere tijd geen huurders in

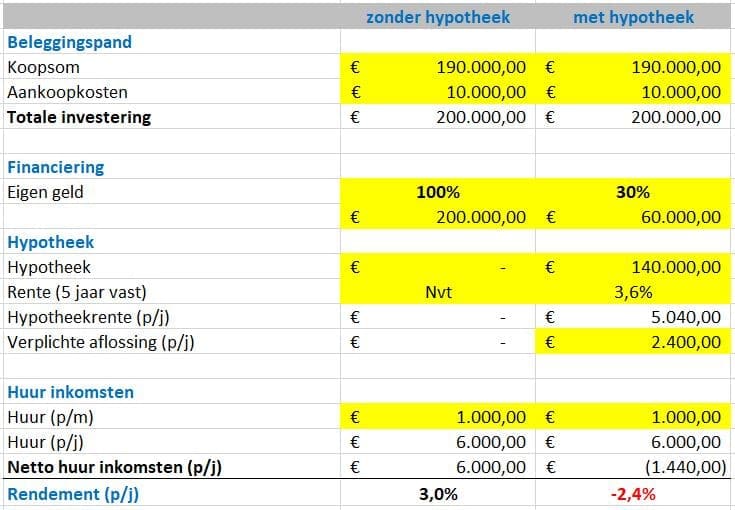

Stel dat je in een jaar een leegstand hebt van bijvoorbeeld 6 maanden. Wat is dan de impact op je huurrendement in dat jaar? Hieronder het antwoord:

Zoals je ziet betaal je in dit scenario elke maand meer geld aan de bank dan je ontvangt aan huur inkomsten. Dat doet pijn en de bank zal gewoon elke maand zijn betaling eisen.

Uiteraard is 6 maanden geen huur ontvangen wel een erg conservatief scenario. Echter zeker in het eerste jaar zal het zeker een paar maanden duren voordat je huurinkomsten ontvangt.

Zorg er dus voor je dat een voldoende groot financieel buffer hebt om dit op te kunnen vangen! Pas op dat de hefboom geen molensteen om je nek wordt…

Eindoordeel

Het hefboomeffect is dus een krachtig hulpmiddel om je vermogen sneller te laten groeien. Je kan hiermee in relatief korte tijd een mooie vastgoedportefeuille opbouwen.

Let wel op het risico dat hiermee verbonden is. Nu gaat het weer goed met de woningmarkt. Echter er komen ook weer mindere tijden aan, dus het is niet zo dat vastgoed altijd maar blijft stijgen.

Hopelijk geeft deze blog post een duidelijk antwoord op de vraag “Hoe kun je een hoger rendement kan behalen door het hefboomeffect?”

Heb je zelf ervaring met het opbouwen van een vastgoedportefeuille met behulp van geleend geld? Laat je reactie hieronder achter.

Mocht je naar aanleiding van deze blog post ook willen gaan investeren in vastgoed? Lees dan ook eens de blog post “Hoe beginnen met investeren in vastgoed?“.

Opmerking tav reacties

Hierbij een korte opmerking ten aanzien van de reacties van lezers onder deze blog post: de eerste versie van deze blog post was gepubliceerd op 2 november 2018. Ik heb deze blog post maart 2021 een update gegeven om weer helemaal actueel te zijn. Reacties hoeven daardoor niet altijd meer relevant te zijn. Je kunt de datum waarop reacties geplaatst zijn terugvinden bij de reactie.

Bedankt voor het interessante artikel. In dit artikel hanteer je 30% eigen vermogen inleg. Wat is volgens jou de beste verhouding eigen geld / geleend geld?

Beste Ranie,

Ten mijn dank dat je de tijd hebt genomen om een reactie achter te halen! Het is altijd leuk om terugkoppeling te krijgen.

Zelf denk ik dat 30% eigen geld een goede verhouding is tussen eigen geld en geleend geld. Bij 70% financiering is de hypotheekrente iets gunstiger dan bij 80% financiering. Tegenwoordig kan er bij 70% van de waarde in verhuurde staat vaak al aflossingsvrij gefinancierd worden. Dus vanuit dit oogpunt geeft het je wat meer flexibiliteit.

Wat voor jou de beste verhouding is hangt af van je persoonlijke voorkeuren. Denk bijvoorbeeld aan:

– Wil je maximale maandelijkse cashflow? Dan zal je voorkeur waarschijnlijk uitgaan naar een aflossingsvrije verhuurhypotheek

– Wil je de laagste hypotheekrente betalen? Dan is een Duitse hypotheek de beste keuze (als je aan de acceptatievoorwaarde voldoet), maar dan kan je geen aflossingsvrije hypotheek krijgen

– Wil je een maximale hefboom voor je eigen inbreng? Dan wil je zo laag mogelijke eigen inbreng. Bij Dynamic Credit kan je een financiering tot 90% LTV krijgen

Kortom wat voor mij de beste optie is hoeft dat niet voor jou te zijn. Het hangt simpelweg af van je persoonlijke situatie, je persoonlijke voorkeuren en doelstellingen.

Lees meer over de verschillende soorten verhuurhypotheken in de blog post “Wat is een vastgoed- of verhuurhypotheek?“. Verder kan je ook eens kijken op ons forum.

Hier kan je lezen hoe andere vastgoedbeleggers / geïnteresseerden omgaan met een vastgoedfinanciering en zal je ook lezen dat iedereen zijn eigen afwegingen heeft.

Hopelijk geeft dit antwoord op je vraag. Veel succes ermee!

Beste Ewoud,

Dank voor je tijd om te reageren op mijn vraag. Ik zal zo dadelijk het artikel lezen.

Ik heb nog een andere vraag. U en vele andere hanteren de BAR. Dit betreft de bruto jaarhuur / geïnvesteerd vermogen. Mijn vraag is, is het geïnvesteerde vermogen de 30% eigen vermogen of het totaal bedrag dus de 100% (in het voorbeeld de 2 ton)?

Het behalen van de 9% rendementscriteria is namelijk haalbaarder als dit gaat over de 30% inleg. Indien dit zo is, is het namelijk nog goed mogelijk om deze te behalen als ik bijvoorbeeld op beleggingspanden.nl kijk.

Ik zie u reactie graag tegemoet!

Beste Ranie,

Geen dank. Lijkt me niet meer dan normaal om te antwoorden als mensen de tijd en moeite nemen om een reactie achter te halen.

Bij het berekenen van het bruto aanvangsrendement ga ik uit van de volgende berekening: bruto jaarhuur / totale koopsom (zie ook de toelichting).

U heeft echter gelijk dat het “rendement op eigen vermogen” relatief makkelijk boven de 9% komt. Het “rendement op eigen vermogen” is de kasstroom (voor aflossing) / eigen geld dat geïnvesteerd is (bv die 30% die u aangeeft).

Dat is één van de sterke punten van investeren in vastgoed. Ofwel dat je het rendement van je investering dmv de hefboomwerking verhogen.

Beste,

Dank u wel voor dit artikel. Ik ben ZZP’er en werk als elektricien. Als ZZP’er bouw ik dus geen pensioen op via mijn werkgever. Ik ben op zoek naar manieren om pensioen op te bouwen zodat ik naast mijn AOW ook nog wat ontvang.

Nu zit ik te denken aan investeren in vastgoed, maar ik twijfel of de tijd nu wel goed is om in te stappen. Dit vm de hoge huizenprijzen.

Wat zijn uw gedachten hierover?

Bij voorbaat dank voor uw reactie.

Met vriendelijke groet,

Nasrai

Beste Nasrai,

Ten eerste mijn dank dat je de tijd hebt genomen om een reactie achter te laten.

Goed om te horen dat je in ieder geval al bezig bent met je verdiepen in je pensioen. Dat is stap één!

De volgende stap is bepalen hoe je pensioen wilt gaan opbouwen. Dat kan je doen door investeren in vastgoed, maar er zijn ook nog andere mogelijkheden.

Lees eens de blog post “Hoe pensioen opbouwen als ZZP’er?” om te lezen welke opties er zijn.

Veel succes ermee!

Hallo, ik geloof niet in de hefboom constructie. Je rendement wordt wel hoger maar de schuld blijft wel bestaan.

Op de lange termijn moet je de schuld wel aflossen zoals ook bij aflossingsvrije hypotheken bij de woonhypotheken het geval is. Vanuit het niets kun je geen geld creëren. Of je moet geluk hebben dat de panden meer waard worden maar dat is geen garantie.

Goedemorgen Patricia, dank weer voor je reactie!

Het hefboomeffect zorgt er simpelweg voor dat je een hoger rendement haalt op je eigen inleg. In het rekenvoorbeeld laat ik beide situaties zien (rendement met 100% eigen inleg en rendement met 30% eigen inleg).

Ik ben het met je eens dat je beter niet kunt gokken op waardestijging van je beleggingspand, maar het hefboomeffect werkt ook op je huurinkomsten.

Uiteraard is geldt hier ook weer dat rendement en risico hand in hand gaan. Dus aan één kant zorgt het hefboomeffect voor een hoger rendement als je huurinkomsten hebt. Echter bij leegstand zorgt het hefboomeffect ervoor dat je ook grotere verliezen hebt.

Hopelijk maakt dit het wat duidelijker. Veel succes en het ga je goed!

Hallo,

Bij aankoop van een pand, volledig met eigen vermogen, moet 2% overdrachtsbelasting betaald worden (€3800) + notaris ivm transportakte en inschrijven kadaster. Al met al zo’n €5000.

Bij het gedeeltelijk financieren middels een hypotheek, komen hier nog bemiddelingskosten, taxatie en passeren hypotheekakte bij. Dit zal op ongeveer €10.000 uitkomen.

Ik denk dat dit in uw rekenvoorbeeld aangepast moet worden, aangezien het percentage onder de streep hierdoor beïnvloed wordt.

Mvg.

Coen, leuk dat je de tijd hebt genomen om te reageren! Mijn dank daarvoor. Je hebt inderdaad gelijk dat er nog bijkomende kosten bijkomen die voor beide situaties inderdaad anders zijn. Ook Gijs had nog een terechte opmerking over de rekenvoorbeelden. Ik zal dit zsm corrigeren!

Nog een vraag: hoe bereken je de minimale aflossing per jaar? Die staat nu op €2.400, maar als je hypotheek 30 jaar is dan is dat toch €4.666 in dit voorbeeld (of €7.000 bij 20 jaar)

Beste Gijs, wat je minimaal moet gaan aflossen hangt af van de voorwaarden van de (vastgoed) hypotheek. Meestal moet je bij een vastgoedhypotheek aflossen tot 60% van de waarde. Daarna is de vastgoedhypotheek aflossingsvrij. Uiteraard mag je daarna gewoon doorgaan met aflossen. Dus er is niet één antwoord te geven op je vraag aangezien dit van veel factoren afhangt.

Kijk eens op de volgende site waar je zelf een rekenvoorbeeld kunt maken met verschillende bedragen voor je eigen inbreng en aflossing. Dat werkt best verhelderend. Hopelijk geeft dit antwoord op je vraag. Veel succes ermee!

Moet de koopsom niet excl aankoopkosten zijn, aangezien die een regel daaronder los vermeld worden?

Gijs, dank voor je reactie. Je hebt gelijk. Ik zal dit aanpassen. Dank dat je met hier op gewezen hebt!

Risicos +: markt daalt, hogere risico opslag percentage, rentes gaan omhoog.

Ter, dank voor je reactie. De tijd zal leren of idd de rentes omhoog gaan. Tot nu toe zijn de rentes nog steeds historisch laag, maar dat is zeker geen garantie voor de toekomst.

Jezus wat een grammaticale ellende lees ik hier!

Beste heer Janssen, dank voor uw reactie! Excuus voor de taalfouten… Ik zal er beter op letten! Prettig weekend nog!

”Zoals aangegeven word er in de financiële wereld wordt vaak gesproken over het hefboomeffect.” Deze zin klopt niet. Even aanpassen!

Beste heer Janssen, ik heb deze zin (en andere taalfouten…) in deze blog post aangepast. Dank voor uw reactie!

Bedankt voor de heldere uitleg, erg duidelijk artikel.

Cristian, goed om te horen dat je bet een duidelijk artikel vond. Doe er je voordeel mee!

Dus als ik het goed mag begrijpen, als je met geleend geld investeert in een beleggingspand. En je kan aantonen en de bank ziet dat ook dat jij uit huurinkomsten het pand afbetaald. Dat je na ongeveer de 1e 30% hebt afgelost, dat je dan kan doorstarten met een nieuwe hypotheek voor een 2e beleggingspand.

Yannick, dank voor je reactie! Let op dat als je een vastgoedhypotheek afsluit je minimaal 20% – 30% aan eigen geld moet meebrengen. Dus bij aanvang heb je al minimaal zo’n 20% tot 30% “afgelost”. Vaak moet je verplicht aflossen met een vastgoedhypotheek tot zo’n 50% van de waarde in verhuurde staat. Dus als jouw huurders een paar jaar netjes de huur betalen, waarvan jij de hypotheekaflossing en rente van betaald zal je na een jaar of 2 waarschijnlijk genoeg overwaarde in je 1ste beleggingspand hebben opgebouwd om te gebruiken voor de aanschaf van je 2de beleggingspand. Hopelijk geeft dit antwoord op je vraag.

Dank je wel voor dit nuttige artikel! Goed om te lezen wat er mogelijk is door te investeren met geleend geld.

Groet,

John

John,

Dank voor je reactie! Als er nog specifieke onderwerpen zijn die je mist dan hoor ik dat graag van je.

Succes met het investeren in vastgoed.

Met vriendelijke groet,

HKOTV