Wanneer moet je investeren in vastgoed? Dat is na de “waarom”, “waar” en “hoe” vraag een belangrijke vraag waar ik lang mee gelopen heb.

Wanneer is nu het juiste moment om in vastgoed te stappen?

Wat gaan de woningprijzen in de komende jaren doen?

Koop ik niet een beleggingspand op het hoogtepunt van de markt?

Dat waren voor mezelf in ieder geval lange tijd argumenten om te wachten met investeren in vastgoed totdat je op de perfecte timing kon “instappen”. Iedereen wil namelijk die “home run” slaan bij de aankoop van zijn beleggingspand.

Achteraf gezien was ik waarschijnlijk nog aan het wachten als ik op de perfecte timing was blijven wachten…

In deze blog post ga ik delen wat mijn bevindingen zijn en hoe ik hier zelf tegen aan kijk.

In mijn zoektocht naar het ideale instapmoment heb ik mij verdiept in de volgende onderwerpen om een zo goed mogelijk beeld te krijgen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

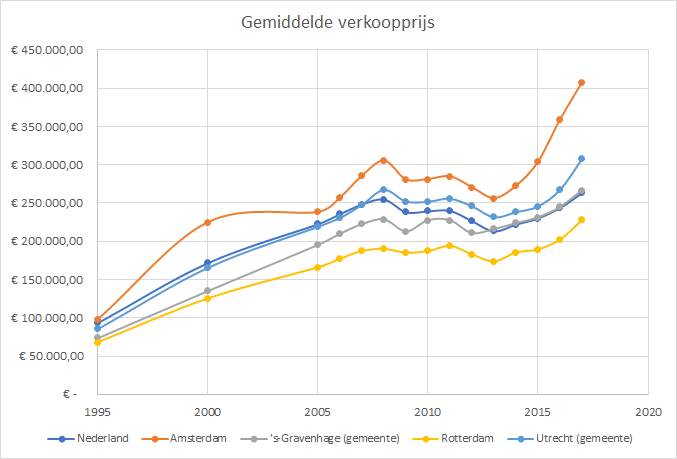

Ontwikkeling huizenprijzen de laatste 20 jaar

Als je in vastgoed wilt gaan investeren zal dit moeten doen voor de lange termijn. Onder de lange termijn versta ik een periode van >10 jaar en bij voorkeur langer. Als je kijkt naar de gemiddelde verkoopprijs van woningen in Nederland zie je de volgende ontwikkeling:

Zoals te zien in de bovenstaande cijfers zijn de gemiddelde huizenprijzen in 20 jaar tijd tussen de 3x en 4x zo veel waard geworden. Echter had je in 2008 een woning gekocht en deze woning na 5 jaar (korte termijn), dus in 2013, weer verkocht dan had je overal in Nederland verlies geleden.

Vooruitzichten van huizenprijzen

Wat zijn nu de vooruitzichten van de huizenprijzen? Hier merk ik dat als er iets slecht gaat dat mensen denken dat het altijd slecht blijft gaan en omgekeerd.

Momenteel draait de woningmarkt in Nederland weer op volle toeren. Dus nu zijn de voorspellingen positief voor de komende jaren 2019 en 2020. Voorspellingen variëren van 5 – 7% waarde stijging per jaar. Waar dit op gebaseerd is weet ik eerlijk gezegd niet…

Welke factoren bepalen de huizenprijs in Nederland?

De volgende factoren hebben direct of indirect invloed op de huizenprijzen:

- Krapte op de woningmarkt; Het aantal nieuwbouw woningen blijft achter bij de vraag. Verder zijn er ook niet genoeg betaalbare bestaande woningen. Als er niet voldoende woningen zijn zal de prijs blijven toenemen. Kwestie van vraag en aanbod…

- Hypotheekrenteaftrek; Dit is altijd een gevoelig onderwerp… Maar de politiek heeft besloten om vanaf 2020 de hypotheekrenteaftrek versneld af te bouwen (met 3% per jaar). Waar je een aantal jaar geleden nog bijna 50% van de hypotheekrente kon aftrekken van de belasting is dat in 2020 nog 46% en in 2023 nog maar 37%. Minder hypotheekrenteaftrek betekent dat je minder kan lenen en heeft daardoor een drukkend effect op de huizenprijzen

- Verlaging van maximale hypotheek; In Nederland mag je nu nog 100% van de woningwaarde lenen (dit was een aantal jaren geleden nog 110%). De verwachting is dat dit de komende jaren verder verlaagt gaat worden

- Hypotheekrente; De hypotheekrente staat nog steeds historisch laag. De FED blijft doorgaan met het stapsgewijs opvoeren van de marktrente. Ofwel het lijkt waarschijnlijk dat de hypotheekrente langzaam zal gaan stijgen. Hierdoor kan je minder lenen en zal dit de huizenprijzen drukken

- Verandering woningmarkt; Babyboomers verlaten de woningmarkt en er komen meer eenpersoonshuishoudens. Dit zorgt voor een verschuiving in de populariteit van bepaalde woningtypen. Lees de volgende blog post voor meer achtergrond informatie

- Inflatie; De inflatie is de laatste jaren laag (<2%). Hoe dank ook zie je dat de huizenprijzen minimaal mee stijgen met de jaarlijkse inflatie. Mocht de inflatie de komende jaren gaan stijgen, dan kan dit de huizenprijzen positief beïnvloeden

- Overdrachtsbelasting; Onlangs is de overdrachtsbelasting gewijzigd. Starters tot 35 jaar betalen nu 0% overdrachtsbelasting. Dat kan er weer zorgen dat de prijzen van starterswoningen juist hierdoor gaan stijgen. Aan de andere kant moeten vastgoedbeleggers vanaf 2021 8% overdrachtsbelasting betalen. Dit kan er juist voor zorgen dat de huizenprijzen onder druk komen te staan of gaan dalen.

Kijkend naar deze lijst met factoren is mijn conclusie dat het voorspellen van de huizenprijzen moeilijk blijft. Naast de huizenprijzen is de ontwikkeling van de huurprijzen een belangrijk gegeven.

Ontwikkeling huurprijzen in de vrije sector

Om een goed beeld te krijgen van de te verwachte huurprijs maak ik altijd gebruik van “Pararius” of “Funda”.

De site van Funda is bij iedereen bekend, maar voor de huurmarkt is de Pararius site eigenlijk beter. De Pararius site bevat namelijk veel achtergrondinformatie over de ontwikkeling van de huurprijzen. Ik heb de Pararius site gebruikt voor het verkrijgen van de informatie over de huurprijs ontwikkeling.

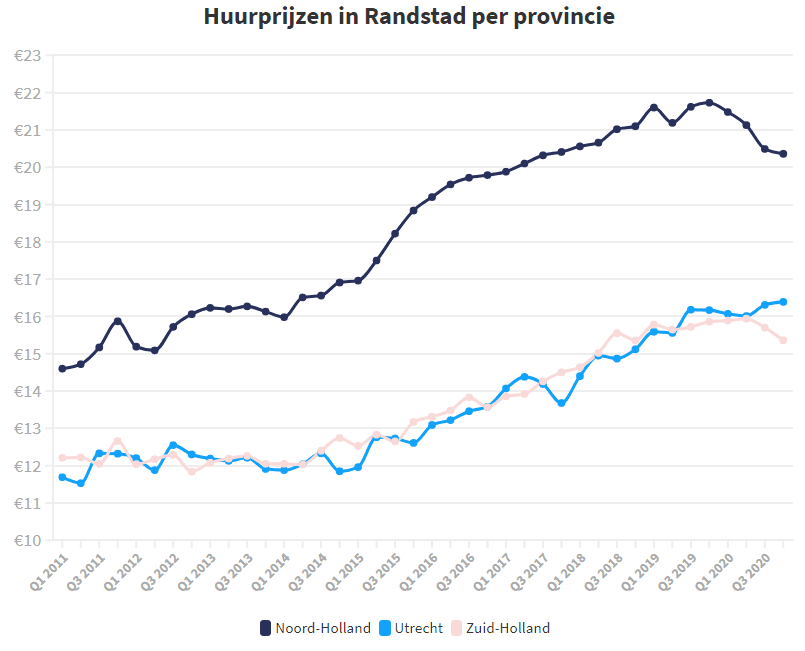

Ontwikkeling huurprijzen in de Randstad

Dus hoe hebben de huurprijzen zich in Nederland (provincies Noord-Holland, Utrecht en Zuid-Holland) zich sinds 2011 ontwikkeld?

Bovenstaande grafiek laat duidelijk zien dat de huurprijzen meestegen met de huizenprijzen tot ongeveer eind 2019 / begin 2020. Sinds begin 2020 zijn de huurprijzen in de provincie Noord-Holland en Zuid-Holland gedaald en in provincie Utrecht stabiel gebleven.

Dit kan verklaart worden door de impact die de coronacrisis heeft op het aantal expats dat ik Nederland is of naar Nederland toe wilde komen. Het aantal expats, maar ook het aantal internationale studenten, dat naar Nederland is gekomen in 2020 is flink afgenomen. Hierdoor is de vraag naar huurwoning gedaald en dus ook de huurprijzen.

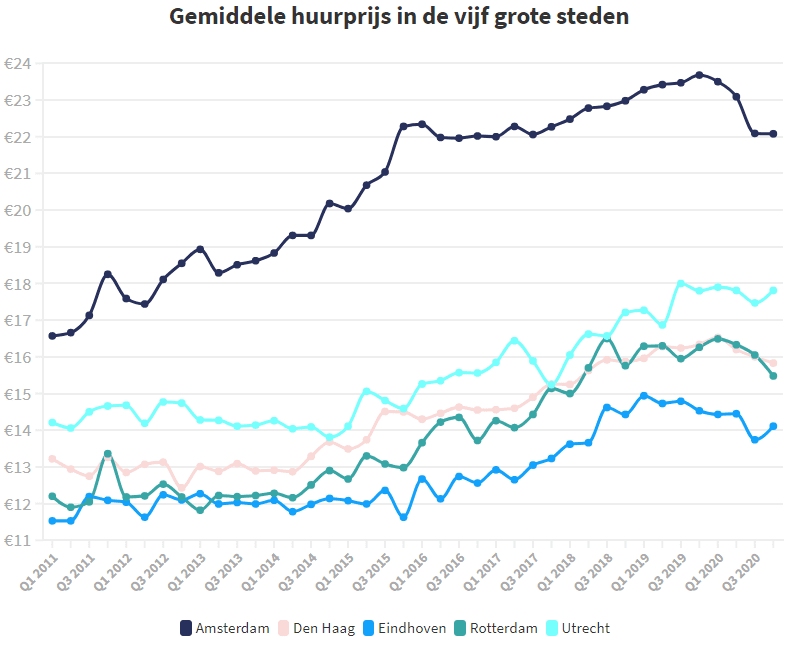

Ontwikkeling huurprijzen in de vijf grote steden

Als we nu wat specifieker kijken naar de ontwikkeling van de huurprijzen van de grote steden zien we het volgende beeld:

Eigenlijk zie je hier precies dezelfde trend als je ziet bij de ontwikkeling van de huurprijzen in de provincies.

Hoe zien de huurprijzen er uit als je kijkt naar de verschillende woontypes (appartement / eengezinswoning / vrijstaande woning)?

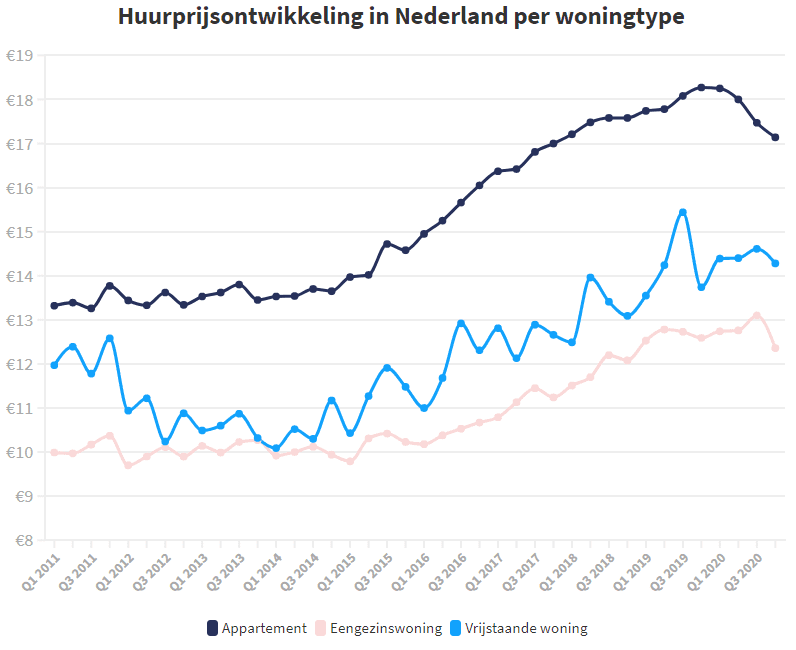

Huurprijs ontwikkeling per woontype

De huurprijsontwikkeling in Nederland per woningtype ziet er als volgt uit:

Ook hier is weer de duidelijke trendbreuk zichtbaar van dalende huurprijzen. Hier valt op dat vrijstaande woning hoe dan ook een fluctuerende huurprijs hebben. Voor appartementen gingen de huurprijzen sinds 2013 alleen maar omhoog en zie je de omslag eind 2019 / begin 2020 optreden.

Mijn conclusie is dat in de periode dat de huizenprijzen in Nederland weer gingen stijgen (van 2013) ook de huurprijzen weer omhoog gingen. Dus in deze periode bleef het gemiddelde aanvangsrendement stabiel. Vanaf begin 2020 zie je dat de huizenprijzen door bleven stijgen en dat de gemiddelde huurprijzen juist gingen dalen. Dat is iets wat zo niet lang kan doorgaan. Dit zal zijn effect gaan krijgen op het rendement van vastgoedinvesteringen!

Het mooie van de huurprijs in de vrije sector is wel dat er veel mogelijkheden zijn om de huurprijs te verhogen (denk bijvoorbeeld aan het gemeubileerd verhuren). Echter dat is nu juist het segment waar traditioneel veel vraag naar was van expats, maar die zijn nu minder aanwezig in Nederland…

Dus wat moet je nu doen?

Dus wanneer moet je nu investeren in vastgoed? Momenteel (januari 2021) hebben we te maken met stijgende huizenprijzen en dalende huurprijzen. Hier komt nog bij dat je als vastgoedbelegger nu 8% overdrachtsbelasting moet betalen. Dat is een gevaarlijke mix als je het mij vraagt. Hierdoor komt het rendement van investeren in vastgoed zeker onder druk te doen en blijven er steeds minder interessante beleggingspanden over. Hier hoor ik maar heel weinig over in de media, maar dit is wat mij betreft een belangrijk gegeven.

Betekent dit dan dat investeren in vastgoed niet meer interessant is? Nee zeker niet. Als je het juiste beleggingspand aankoopt en investeert voor de lange termijn is investeren in vastgoed zeker nog interessant.

Dit zijn wat mij betreft de belangrijkste stappen die je moet zetten:

Stap #1 – Investeer NU in kennis over financiële vrijheid bereiken

Begin vandaag nog met zoveel mogelijk te leren over hoe je financiële vrijheid kunt bereiken. Dat kan met investeren in vastgoed maar ook door te investeren in andere “assets” die je elke maand cashflow opleveren. Dat je deze blog post leest is een goed teken! Dan ben je daar in ieder geval al mee bezig. De volgende blog posts kunnen je daar meer inzicht in geven:

- Verschil tussen activa en passiva

- Kracht van het rente op rente effect

- Wanneer ben je financieel onafhankelijk

Heel veel informatie over dit onderwerp kan je gratis op de site van Vastgoedmentor vinden of via zoeken op Google. Over dit onderwerp zijn ook veel interessante boeken geschreven. Kijk eens in de boeken sectie om inspiratie op te doen.

Stap #2 – Begin NU met vermogen opbouwen

Eigenlijk het aller belangrijkste is dat je NU (ja echt NU!) gaat beginnen met het opbouwen van vermogen. Voor investeren in vastgoed heb je nu eenmaal eigen geld nodig en voor het het opbouwen hiervan heb je tijd nodig. Gebruik hiervoor de tijd zo nuttig mogelijk en maak gebruik van de kracht van het rente op rente effect.

Er zijn meerdere laagdrempelige manieren om vermogen op te bouwen. Lees in de blog post “Hoe vermogen opbouwen?” hoe je dit het beste kunt aanpakken.

Ook als je uiteindelijk ervoor kiest om niet te gaan investeren in vastgoed heb je hier je leven lang profijt van.

Stap #3 – Leer over investeren in vastgoed

Als je met behulp van investeren in vastgoed financiële vrijheid wilt bereiken dan is het zaak je verder te gaan verdiepen in investeren in vastgoed. Ik heb goed nieuws voor je! Je hoeft niet verder te zoeken, aangezien je op de site van vastgoedmentor (bijna) alles kunt vinden. Zie hieronder de belangrijkste blog posts om je op weg te helpen:

- Waarom investeren in vastgoed?

- Waar investeren in vastgoed?

- Hoe beginnen met investeren in vastgoed?

- Hoe een beleggingspand financieren?

- Maximale huurprijs die je mag vragen?

Zelf denk ik dat het gratis 12-stappenplan een goed startpunt is (zie link).

Stap #4 – Stap in bij een interessante mogelijkheid

De bovenstaande info was het resultaat van mijn zoektocht naar het “ideale instapmoment”. Echter dat weet ik nu nog steeds niet…

Het is me wel duidelijk dat je vastgoed moet kopen voor positieve huurinkomsten en niet voor de meerwaarde van je beleggingspand.

Het is toch mijn insteek om te kopen voor de langere termijn (langer dan 10 jaar), dus dan maakt het eigenlijk niet uit wat er in die 10 jaar met de huizenprijzen gebeurd.

Kortom wat is het “ideale instapmoment”?

Dat is NU!

Uiteraard moet je wel op zoek gaan naar een interessant beleggingspand dat je vanaf dag één een positief rendement oplevert. Ga niet speculeren met vastgoed en hopen op waarde stijging!

Eindoordeel

Ik maakte me net als veel andere particuliere vastgoedbeleggers zorgen over het tijdstip waarop ik mijn eerste beleggingspand ging kopen.

Als je de juiste selectie criteria gebruikt voor de aanschaf van je beleggingspand, maakt het tijdstip niet uit. Zolang je maar investeert voor de lange termijn (langer dan 10 jaar) en zorgt dat je positieve cashflow ontvangt in de vorm van je huurinkomsten.

Let op: Succesvolle vastgoedbeleggers kopen niet met de gedachte dat vastgoed in waarde gaat stijgen, maar kopen vanuit een beleggingsstrategie voor positieve cashflow. Ofwel de maandelijkse huurinkomsten!

Wat zijn jouw gedachten over het ideale moment om te gaan investeren in vastgoed? Laat je reactie hieronder achter!

Opmerking tav reacties

Hierbij een korte opmerking ten aanzien van de reacties van lezers onder deze blog post: de eerste versie van deze blog post was gepubliceerd op 19 oktober 2018. Ik heb deze blog post januari 2021 een update gegeven om de meest recente cijfers van de woningmarkt hierin te verwerken. Reacties hoeven daardoor niet altijd meer relevant te zijn. Je kunt de datum waarop reacties geplaatst zijn terugvinden bij de reactie.

Beste, leuke blog heb je. Kan je ook eens een blog post maken over hoe je het beste je appartement kunt verhuren? Wij gaan namelijk voor 2 jaar naar het buitenland en willen ons appartement die tijd verhuren. Bij voorbaat dank, Monique

Beste Monique, leuk dat je de tijd hebt genomen om te reageren. Ik heb zojuist een nieuwe blog post online gezet. Ik de blog post “Hoe het beste je appartement verhuren?” kan je lezen hoe je dat aanpakt. Veel succes (en plezier) met jullie verblijf in het buitenland!

Wat een onzin zeg! De huizenmarkt is een grote zeepbel die op ontploffen staat! In 2018 zijn de huizenprijzen al niet meer realistisch. Kortom uitstappen en wachten tot de zeepbel klapt…

Beste JPL, dank voor de reactie! De huizenprijzen zijn afgelopen jaren inderdaad flink gestegen. Toch zijn vraag en aanbod nog niet met elkaar in evenwicht (meer vraag naar woningen dan aanbod). Dus de vooruitzichten voor de woningmarkt zijn wat mij betreft nog steeds positief. Althans ik zie geen tekenen dat de huizenprijzen op korte termijn (2019 of 2020) gaan dalen. Echter voorspellen van wat de woningmarkt gaat doen is moeilijk of eigenlijk niet te doen. Kijk naar de lange termijn als je wilt gaan investeren in vastgoed en trek dan je eigen plan. Veel succes in ieder geval!