Hoe kun je nu het beste vermogen opbouwen?

Onlangs heb ik een blog post gemaakt over hoe je kan investeren in vastgoed met weinig geld. Deze blog post had ik gemaakt omdat ik vaak vragen kreeg of investeren in vastgoed met weinig geld eigenlijk wel mogelijk is. Nu staat deze blog post enige tijd online en in plaats van dat ik mensen een stap verder geholpen heb, krijg ik nu regelmatig de vraag hoe je kan investeren in vastgoed zonder geld…

Laat ik iedereen gelijk maar uit de droom helpen het antwoord op de vraag “kan ik investeren in vastgoed zonder geld?” is NEE.

Vandaar deze blog post over hoe je vermogen kunt opbouwen! In deze blog post ga ik je stap voor stap uitleggen hoe je in 10 jaar een >€65.000 vermogen kunt opbouwen.

Investeren in vastgoed is sneller mogelijk dan de meeste mensen denken. Met de juiste mindset en instelling kan je snel in een positie komen dat je wel kunt gaan investeren in vastgoed (of aandelen).

Dus via mijn blog vastgoedmentor wil ik mensen helpen om met kleine veranderingen in je dagelijkse leven een grote verandering in je leven te realiseren (financieel onafhankelijk worden!).

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Hoe financieel onafhankelijk worden?

Laat ik beginnen met het begin. Voor mij is investeren in vastgoed niet het doel op zich maar het middel om uiteindelijk financiële onafhankelijkheid te bereiken. Investeren in vastgoed is slecht één van de vele manieren om zogenaamde “assets” op te bouwen.

Financieel onafhankelijk worden is namelijk helemaal niet zo moeilijk als veel mensen denken. Financieel onafhankelijk worden begint ook helemaal niet bij investeren in vastgoed. De eerste en meest belangrijke stap die je moet zetten is je eigen uitgaven onder controle krijgen.

Vervolgens moet je het geld dat je “overhoudt” slim investeren zodat het vanzelf meer wordt. Op deze manier ga je vanzelf vermogen opbouwen!

Op deze manier laat je de kracht van het “rente op rente effect” voor je werken! Lees de blog post “Kracht van het rente op rente effect?” voor meer achtergrond informatie.

Meer met minder!

Dat klinkt misschien allemaal makkelijker dan het is, maar moeilijker moeten we het ook niet maken. Als je graag iets wilt bereiken in het leven zal je daar ook opofferingen voor moeten doen.

Niks gaat namelijk vanzelf!

Dus de eerste keus die je moet maken if of je echt financieel onafhankelijk wilt worden of niet. Als je niet diep van binnen het gevoel hebt dat je alles wilt doen om dit doel te bereiken gaat het ook nooit lukken.

Ben je er zeker van dat je financieel onafhankelijk wilt worden is de volgende belangrijke stap “ACTIE ondernemen”!

Dus laten we er nu van uitgaan dat je begin 20 bent en geen geld hebt om te investeren. Met geen geld bedoel ik dus letterlijk €0,-!

Hoe kan je nu in 10 jaar voldoende vermogen opbouwen zodat je kunt gaan investeren in vastgoed (of in andere assets die cashflow opleveren)?

Stappenplan van €0 naar >€65.000 in 10 jaar

Ik ben van mening dat als je vandaag begint met slim met je inkomsten en uitgaven om te gaan dat iedereen in staat moet zijn om in 10 jaar €65.000 eigen vermogen op te bouwen.

Hoe dan denk je misschien?

Laten eens kijken wat de volgende besparingen en slimme investeringen je in 10 jaar kunnen opleveren?

- #1 Stoppen met roken

- #2 Opzeggen ongebruikte abonnementen

- #3 Auto weg doen

- #4 Beleggen met je wisselgeld

- #5 Slim investeren

- #6 Laat je geld voor je werken

Laten we deze punten nu één voor één bekijken.

#1 Stoppen met roken

Als je geen geld hebt om te investeren in vastgoed, maar je rookt dagelijks nog wel een pakje sigaretten dan kan je makkelijk geld besparen door te stoppen met roken.

Laten we eens gaan kijken naar wat stoppen met roken je in financieel opzicht gaat opleveren.

Wat gaat je dit in 10 jaar opleveren?

Een pakje sigaretten (Marlboro van 20 stuks) kost juli dit jaar €8,- per pakje. De gemiddelde roker rookt 10,2 sigaretten per dag. Op basis hiervan kost je dit dus het volgende:

- Dat kost je dus €0,40 per sigaret, ofwel €4,08 per dag

- Dus in totaal €1.489,20 per jaar

- Dit is dus in totaal €14.892 in 10 jaar

Dat is dus bijna €15.000 die je na 10 jaar op je bankrekening hebt staan! Dat is even makkelijk verdient. Hier komt nog bij dat je kosten kunt besparen op de tandarts. Verder zijn mensen die niet roken gezonder. Kortom win-win!

#2 Check je verzekeringen / abonnementen

Check eens al je verzekeringen en abonnementen die je hebt! Gegarandeerd zitten er verzekeringen en abonnementen bij die je helemaal niet nodig hebt of niet (meer) gebruikt). Zeg die allemaal op en je bespaart zo als snel een paar tientjes of meer per maand.

Eén van de makkelijkste manieren om elk jaar zo’n €250,- te besparen is door elk jaar over te stappen van energieleverancier. Ja ik weet dat het irritant is, maar helaas krijg je altijd alleen die mooie welkomst korting als nieuwe klant.

Het kost je een half uurtje per jaar en dan ben je weer overgestapt en het levert je elk jaar dus zo’n €250,- op (kijk eens hier wat het in jou geval kan opleveren!). Wellicht niet een super groot bedrag maar toch telt het aardig op als je dit elk jaar doet.

Wat gaat je dit in 10 jaar opleveren?

- Dus in totaal €250,0 per jaar

- Dit is dus in totaal €2.500 in 10 jaar

Dus hier hebben we toch mooi een bedrag van €2.500 in 10 jaar mee bespaard!

#3 Auto weg doen

Iedereen die een auto heeft weet het…

Autorijden is niet goedkoop!

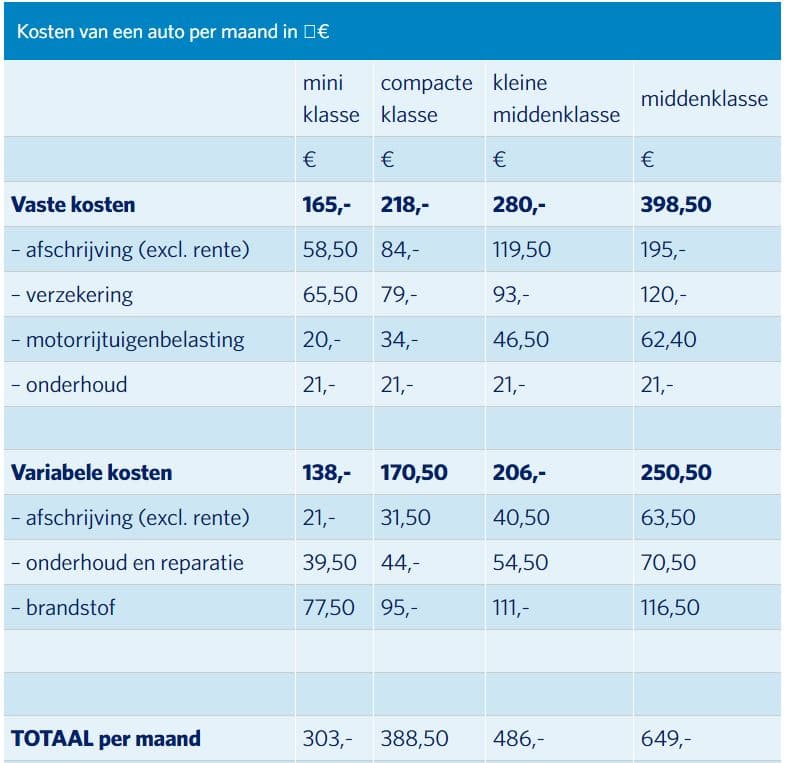

Zelfs aan een kleine tweedehands auto ben je al snel een paar honderd euro per maand kwijt. De kosten van het hebben van een eigen auto zijn onder te verdelen in vaste kosten en variabele kosten.

De vaste onderhoudskosten zijn bijvoorbeeld de kosten voor verzekeringen, wegenbelasting, wasbeurten, en het lidmaatschap van een hulpdienst. De variabele kosten zijn de kosten voor de afschrijving, brandstof, onderhoud en reparaties.

Volgens de site van het NIBUD kost een eigen auto hebben ons het volgende per maand:

In het bovenstaande kosten overzicht zitten nog niet de kosten verwerkt hier er ook nog bij kunnen komen zoals, kosten voor de huur van een garage, parkeerkosten en verkeersboetes.

De basis voor de bovenstaande tabel van het NIBUD is gebaseerd op de volgende input:

Nu denk je misschien, ja maar ik moet toch naar mijn werk toe… Dat klopt misschien maar kan je met de fiets naar je werk, kan je wellicht een dagje thuis werken en de andere dagen met het openbaar vervoer?

In deze kosten besparing is het niet reëel om te zeggen dat als we geen auto meer hebben we geen andere kosten voor vervoer maken. Dus zeg dat je geen auto meer hebt en dan zo’m €100 aan een deelauto of OV kwijt bent.

Wat gaat je dit in 10 jaar opleveren?

Op basis van de bovenstaande kosten vergelijking hiervan kost je dit jaarlijks het volgende:

- Hiermee bespaar je dus zo’n €303 per maand mee (uitgaande van een auto in de mini klasse)

- Dit kost je dan zo’n €100 per maand aan kosten voor een deelauto / OV

- Dus in totaal €2.400 per jaar

- Dit is dus in totaal €24.000 in 10 jaar

Dat is dus zo’n €24.000 die je na 10 jaar op je bankrekening hebt staan! Kijk dat begint nu al aardig aan te tikken.

Je bent nu al flink vermogen aan het opbouwen!

#4 Beleggen met je wisselgeld

Peaks vind ik zelf één van de leukste nieuwe financiële producten van de laatste tijd! Peaks maakt het nu mogelijk dat je begint met beleggen met je wisselgeld.

Hoe makkelijk is dat?

Dus ook mensen die geen geld hebben, niet kunnen sparen, en aan het eind van elke maand “nog een steeds een stukje maand overhouden” kunnen met Peaks beginnen met beleggen.

De gedachte achter de Peaks App is heel simpel. Elke keer als jij een betaling doet dan rond de Peak App dit bedrag naar boven af tot de eerste hele euro. Dit verschil wordt dan belegd in een fonds naar jou keuze.

Ieder fortuin is ooit begonnen met een dubbeltje. Dus iedere cent telt!

Stel dat je 100 uitgaven doet per maand, waar je gemiddeld €0,50 aan wisselgeld inlegt. Dan beleg jij dus iedere maand zo’n €50! Toch mooi meegenomen EN je doet dit dus ongemerkt!

Wat gaat je dit in 10 jaar opleveren?

- 100 uitgaven per maand met zo’n €0,50 aan wisselgeld is €50 per maand

- Dus in totaal €600 per jaar

- Of wel €6.000 per jaar*

*Voor het gemak neem ik dan geen rendement mee op je investeringen. Mocht je ook nog een leuk rendement van zo’n 7% per jaar behalen op je beleggingen dan is het opgebouwde vermogen na 10 jaar uiteraard hoger!

Let op: Beleggen kent risico’s. U kunt uw inleg verliezen.

#5 Slim investeren

Toen ik gevraagd werd naar wat mijn beste investering geweest is kwam ik er achter dat ik een onverwachte winnaar had.

Verreweg mijn beste investering is een investering van €49,99 die me jaarlijks 650% oplevert!

Mijn beste investering is namelijk een haartrimmer zodat ik zelf mijn haar kan “knippen” / scheren… Helaas is mijn haardos namelijk niet meer zo vol en zit er niet veel anders op dan mijn haar kort te scheren. Misschien niet het mooiste kapsel dat er is maar het is niet anders…

Wat gaat je dit in 10 jaar opleveren?

- Elke 4 weken naar de kapper, kosten van €25 per keer

- Dus in totaal €325 per jaar

- Of wel €3.250 per jaar

In dit geval levert een investering van zo’n €50 in een haartrimmer je dus €3.250 in 10 jaar op. Behalve zelf je haar scheren kan je bijvoorbeeld ook zelf je haar kleuren. Als je bij de kapper je haar laat kleuren kost je dat al snel >€100 per keer. Dus ook hier kan je flink op besparen.

Waarschijnlijk zijn er zo nog tal van andere slimme investeringen te verzinnen die je kan doen waarmee je flink wat kosten kan besparen en dus vermogen kunt opbouwen!

#6 Laat je geld voor je werken

Dan de makkelijkste stap. Laat je geld voor je werken! Geld maakt namelijk geld. Dus of je nu gestopt bent met roken, je auto hebt weg gedaan of een andere besparing hebt gedaan zorg er dan voor dat je dit geld voor je gaat laten werken.

Dit kan je doen door je besparingen te storten op een beleggingsrekening van DEGIRO of Brand New Day en hier ETF’s voor kopen. Op deze manier groeit je geld met de gemiddeld rendement van zo’n 7% per jaar door. Het rendement wat je hier mee behaalt groeit vervolgens ook weer door. Dit is het zogenaamde rente op rent effect.

Wat gaat je dit in 10 jaar opleveren?

- Elk elk jaar €1.000 aan inleg in ETF’s

- Gemiddeld rente van 7% per jaar

- In totaal €14.783,60

Het mooie hiervan is ook nog eens dat het je niks aan moeite of tijd kost. Gewoon simpelweg elke maand je inleg doen op je beleggingsrekening bij DEGIRO of Brand New Day en je geld voor je laten werken. Meer achtergrondinformatie over waarom ik een fan ben van beleggen in ETF’s kan je vinden in de blog post “Waarom beleggen in ETF’s?“.

Let op: Met beleggen kunt u uw geld verliezen.

Totale eigen vermogen na 10 jaar

Laten we dan nu eens kijken wat deze, relatief simpele, besparingen en investeringen ons na 10 jaar hebben opgeleverd. Hieronder een opsomming van de 5 hier boven besproken besparingen / investeringen:

| Besparing / investering | Besparing na 10 jaar |

| #1 Stoppen met roken | €14.892 |

| #2 Check je verzekeringen / abonnementen | €2.500 |

| #3 Auto weg doen | €24.000 |

| #4 Beleggen met je wisselgeld | €6.000 |

| #5 Slim investeren | €3.250 |

| #6 Laat je geld voor je werken | €14.784 |

| Totale eigen vermogen na 10 jaar | €65.426 |

Zoals je ziet is het dus mogelijk om in 10 jaar van €0 naar een eigen vermogen van dik €65.000 te gaan! Vervolgens kan je met die €65.000 met gemak gaan investeren in vastgoed, maar je kan er ook voor kiezen om te gaan beleggen.

In ieder geval ben je nu in staat om zelf eigen vermogen op te bouwen!

Dat is het allerbelangrijkste!

Eindoordeel

Zoals aangegeven in het begin van deze blog post is het mijn inziens niet mogelijk om te gaan investeren in vastgoed zonder geld. Dat klinkt misschien als een dooddoener, maar je kunt dit ook zien als een startpunt van hoe je dan wel vermogen kunt gaan opbouwen.

Verder is investeren in vastgoed zonder eigen geld ook eigenlijk niet iets dat je moet willen! Je kunt er beter voor zorgen dat je je eigen financiële huishoudboekje op orde hebt en daarna te gaan investeren in vastgoed.

Heb jij zelf nog slimme ideeën hoe je eigen vermogen kunt opbouwen zodat je kunt gaan beginnen met investeren in vastgoed? Deel ze via het reactie formulier hieronder!

Nog een aanrader: Ik deel je mening mbt het autobezit. Ik ben zelf sinds de jaren 90 van de vorige eeuw lid van autodelen (nu greenwheels) en heb geen auot. Als ik dan terugkijk op hoeveel ik daarmee bespaard hebt….. !! Maar goed ik woon in Amsterdam en dan is greenwheels een mooie optie. Ik heb mede door die besparingen wel kunnen investeren in extra vastgoed en, maar dat is een financiële bleeder 🙂 , een leuke camper.

Ik heb zelf ook een tijdje gebruik gemaakt van greenwheels en dat beviel me eigenlijk prima.

Nu met een gezin ben ik “min of meer verplicht” om een eigen auto te hebben. Verderop in de straat staat trouwens een nette elektrisch auto van “GoAbout”.

Ik zit er regelmatig aan te denken om nadat onze huidige auto het begeeft, geen volgende auto meer aan te schaffen maar weer gebruik te gaan maken van autodelen.

Ben alleen bang dat ik het er thuis wel niet door heen zal krijgen… Echter ik ben met je eens dat als je echt wilt besparen je dit voor elkaar krijgt door je auto weg te doen.

Zeker met het huidige uitgebreide autodeel netwerk hoeft je er dan ook niet heel veel van te merken. Maar het hebben van een eigen auto is voor veel mensen een vorm van vrijheid…

Mee eens, vrijheid is overigens mijn hoogste waarde. Had in die periode ook een gezin en thuiswonende kinderen (inmiddels het huis uit). In die periode wel de keuze gemaakt om: auto weg en dan eerste klas per trein te reizen. Moet wel iets zijn als een beloning. Ook voor vakantie buitenland van fly – drive.

Een beetje off-topic, maar dat is dan nu eenmaal mijn ander passie, koop een camper(bus). Staat borg voor optimale vrijheid. En als je een klein gezin hebt: koop een camperbus. Makkelijk in de straat te parkeren, ook geschikt voor familiebezoek, laag in de wegenbelasting. Relatief goedkope, maar vooral superleuke vakanties.

Dank hiervoor! Beetje “off topic” maakt uiteraard niet uit. Vrijheid is voor iedereen wat anders en dit is een mooie manier om net dat stukje “extra vrijheid” te krijgen. Dus prima toch? Wellicht geeft dit andere mensen weer net een beetje inspiratie om ook eens te gaan kijken naar een het aanschaffen van een camper.

Ik vind het zelf leuk om af en toe te klussen. Daarom heb ik veel professioneel gereedschap aangeschaft, zoals een wandschuurmachine, afkortzaag, verfspuitmachine en een behangafstomer. Ik leen dat uit via het peerby platform. Echt ontzettend leuk om te doen. Ik doe er veel mensen een plezier mee, omdat ze iets goedkoop kunnen lenen. En ik heb een met een geringe inspanning toch nog wat opbrengsten uit mijn gereedschap. Gemiddelde opbrengsten 130 a 150 euro per maand. Investering in gereedschap binnen een jaar terugverdiend, los van eigen gebruik. Kortom peerby is een aanrader.

Beste Erwin,

Dank voor je reactie! Ik ken peerby niet, goede tip! Daar ga ik zeker eens kijken.

Leuk dat je dit wilde delen met de andere lezers. Dank daarvoor.

Goedenavond,

Ik heb een vraag over investeren met zonder geld.

Ik heb op zich wel eigen geld, maar het zit grotendeels al in fondsen en wat losse aandelen en ik wil nog een cash buffer aanhouden (spaarrekening) voor het geval dat… Nou heb ik wel een behoorlijk overwaarde in mij huidige woning (70K ongeveer). Ik was eigenlijk aan het kijken om de hypotheek om mijn huidige woning te verhogen, zo de overwaarde te verzilveren en die te gebruiken voor de aankoop van een eerste beleggingspand.

Wat zijn je gedachten hierover?

Vriendelijke groet,

Mark

Beste Mark, ten eerste mijn dank voor je reactie.

Het is zeker mogelijk om overwaarde van je eigen woning te gebruiken voor de aankoop van een beleggingspand. Check wel even de voorwaarden bij je huidige hypotheekverstrekker (moet je bv opnieuw naar de notaris of niet? / welke rente? / etc.). Meestal is overwaarde gebruiken overigens de goedkoopste manier om geld vrij te maken aangezien je vaak tegen gunstigere voorwaarden kunt lenen dan bij een vastgoedhypotheek. Als je zo €70.000 kunt vrij maken dan kan je dat gebruiken als inleg eigen middelen bij een vastgoedhypotheek. Let wel op dat je dan dus twee hypotheken aangaat en wel moet zorgen dat je de maandelijkse lasten kunt dragen voor het geval je beleggingspand niet gelijk verhuurd is (of bijvoorbeeld tijdens (tijdelijke) leegstand).

Zie ook de blog post “Hoe beleggingspand financieren?” voor meer info over het financieren van een beleggingspand.