Activa en passiva. Wat is het verschil en hoe kan je hier gebruik van maken om financiële vrijheid te bereiken?

Zit je vast in de zogenaamde “ratrace” en leef je van salaris naar salaris? Wil je deze vicieuze “ratrace” doorbreken en niet meer te hoeven werken voor geld?

Als op deze beide vragen je antwoord “ja” dan moet je absoluut weten wat het verschil is tussen activa en passiva. Als je dit inzicht hebt en kunt toepassen in het dagelijks leven kun je de vicieuze “ratrace” ontsnappen.

In deze blog post ga ik je uitleggen wat het verschil is tussen activa en passiva en hoe je hiervan gebruik van kunt maken om financiële vrijheid te bereiken.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Verschil Activa & Passiva is basiskennis

Weten wat het verschil is tussen activa en passiva is absolute basiskennis. Iedereen die financieel onafhankelijk is weet het verschil en maakt er gebruik van deze kennis. Iedereen die nog gewoon elke dag werkt voor zijn geld en leeft van salaris op salaris weet die niet en zal dit moet leren wil hij of zij op termijn financieel onafhankelijk worden.

Boek Rich Dad Poor Dad

Hoe kan ik beter uitleggen wat het verschil is tussen activa en passiva dan aan de hand van het boek “Rich Dad Poor Dad” van Robert Kiyosaki (zie hier zijn wikipedia pagina)? Dat is namelijk het nummer 1 boek aller tijden over persoonlijke financiële ontwikkeling. Althans dat is de bescheiden mening van Robert Kiyosaki zelf…

Inmiddels is ook de Nederlandse versie bezig aan de 10de druk en is dit boek in 2018 volledig herzien en uitgebreid. Bizar om je te realiseren dat het boek “Rich Dad Poor Dad” voor het eerst in 1997 was uitgegeven en dat de boodschap nog steeds even krachtig en relevant is.

Ondanks dat het boek “Rich Dad Poor Dad” nu een wereldwijde bestseller is was het boek bij de eerste uitgave geen commercieel succes. Pas in 2000 kwam “Rich Dad Poor Dad” op de New York Times-bestseller lijst te staan en inmiddels zijn er naar schatting meer dan 41 miljoen exemplaren verkocht.

Waar gaat Rich Dad Poor Dad over?

Het boek “Rich Dad Poor Dad” of in het Nederlands “Rijke Pa Arme Pa” gaat over de jonge jaren van Robert Kiyosaki. Robert had in zijn jeugd twee vaders. Zijn echte vader, ofwel “Poor Dad”, had een academische graad en een goed betaalde baan aan de universiteit.

Zijn echte vader was niet arm omdat hij weinig verdiende, hij had namelijk een riant salaris, maar hij was arm door zijn denken en zijn doen. Daarnaast had Robert de vader van zijn jeugdvriend Mike als tweede vader. Deze vader had nooit de middelbare school had afgemaakt en geloofde in totale financiële zelfredzaamheid. Dit was zijn “Rich Dad” die altijd zei “ik werk niet voor geld, geld werkt voor mij!”.

Het boek “Rich Dad Poor Dad” beschrijft in 6 lessen wat rijke mensen aan hun kinderen leren over geld, dat de armen en de middenklasse niet doen!

Kortom belangrijke informatie die ook wij weer zouden moeten delen met onze kinderen.

Les 1: Rijke mensen werken niet voor geld

De eerste les begint als Robert en zijn jeugdvriend Mike rond de 9 jaar oud zijn. De vader van Mike, de Rijke Pa, leert beide jongens dat ze niet moeten werken voor geld en dat als ze rijk willen worden, ze moeten leren hoe geld werkt.

De meeste mensen die werken voor geld beseffen zelf niet dat ze gevangen zitten in de “ratrace”. Als deze mensen meer geld gaan verdienen dan gaan gelijk de uitgaven omhoog. Een groter huis, mooie auto, enz. De “bottom line” van les 1 is “de armen en middenklasse werken voor geld. De rijken laten geld voor hen werken.”

Les 2: Waarom zou je jezelf financieel ontwikkelen?

Ja goede vraag. Jezelf financieel ontwikkelen zorgt ervoor dat je grip kunt krijgen over je eigen leven. Dat je zelf kunt bepalen wat je doet met je leven en dat je niet meer moet werken voor geld.

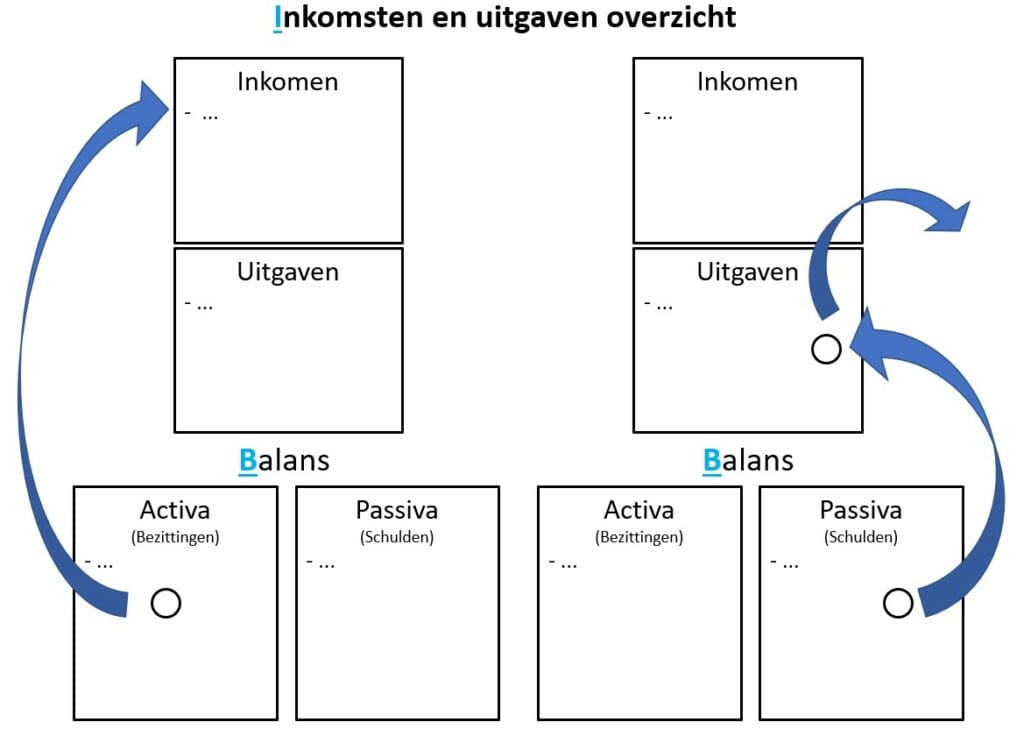

Het belangrijkste dat je moet weten is het verschil tussen “activa” en “passiva”. Het verschil tussen activa en passiva maakt het je het beste inzichtelijk aan de hand van de volgende kasstroom:

Hierin zie je duidelijk het volgende:

- Activa zijn bezittingen op de balans die je elke maand geld opleveren

- Passiva zijn schulden op de balans die je elke maand geld kosten

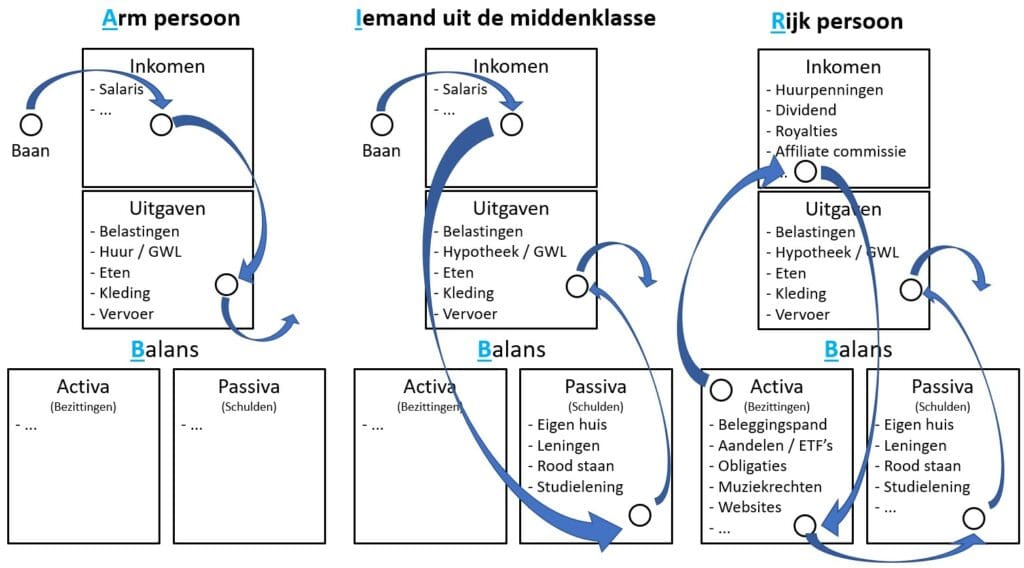

Aan de hand van dezelfde kasstroom kan je ook duidelijk maken hoe de cashflow van een arm persoon, iemand uit de middenklasse en een rijk persoon gaat.

Arm persoon

Voor een arm persoon gaan de inkomsten (het salaris) meteen allemaal op aan de maandelijkse uitgaven zoals de huur, GWL, belastingen, eten, kleding etc. Hier worden geen activa opgebouwd. Dus elke maand gaat alles op aan de lopende rekeningen.

Iemand uit de middenklasse

Voor iemand uit de middenklasse wordt het salaris eerst gebruikt om de passiva of schulden te betalen. Vervolgens worden de maandelijkse rekeningen voor de hypotheek, GWL, eten en kleding betaald. Belangrijk is dat ook hier geen “activa” of “assets” worden opgebouwd

Rijk persoon

Voor een rijk persoon komen de inkomsten niet uit salaris maar uit de rendementen / opbrengsten van de “activa”. Met de inkomsten uit de activa / bezittingen worden vervolgens eerst meer activa gekocht. Daarna worden ook de lopende rekeningen, hypotheek en dergelijk betaald. Maar er is hier dus een wezenlijk verschil waar de inkomsten vandaan komen en wat er het eerste met deze inkomsten gedaan wordt.

Is je eigen woning een asset?

Hier is ook gelijk duidelijk te zien dat “Rich Dad” en “Poor Dad” beide hun eigen woning anders zagen. Voor “Rich Dad” valt een je eigen woning onder de passiva. Een eigen huis levert je namelijk geen inkomsten op. Ook als je uiteindelijk je huis hebt afbetaald, zal je nog steeds voor GWL, onderhoud en verzekeringen moeten betalen.

Voor “Poor Dad” valt de eigen woning wel in de activa kolom. Ondanks dat je eigen huis dus geen maandelijks inkomen oplevert. Zelf ben ik het wel eens met deze stelling, toch ben ik een voorstander van het hebben van een eigen woning. Je zal toch ergens moeten wonen en met een eigen woning bouw je vermogen op die je later mogelijk weer kunt gebruiken om je investeren in activa. Lees hier meer over in de blog post “Tweede huis kopen met overwaarde“.

Het gaat er uiteindelijk niet om hoeveel geld je verdient. Het gaat erom hoeveel geld je overhoudt en wat je daarna met het geld doet dat je overhoudt.

Koop je activa of koop je passiva? Blijf je consequent steeds meer activa kopen dan zal je financieel onafhankelijk worden.

Les 3: Zorg voor je eigen zaken

Belangrijk is dat je zelf door middel van het opbouwen van activa / bezittingen voor jezelf kunt zorgen.

Wat valt er allemaal onder activa? Hieronder een overzicht van wat er allemaal in de activa kolom valt:

- Bedrijven (waar je eigen aanwezigheid niet nodig is!)

- Aandelen

- Obligaties

- Verhuurd vastgoed (huurinkomsten)

- Royalty’s van intellectueel eigendom

- Al het andere dat waarde heeft en inkomen genereert. Denk bijvoorbeeld aan een eigen dropship website

Het belangrijkste advies van Robert Kiyosaki is om naast je baan aan je activa kolom te bouwen. Dat kan bijvoorbeeld al heel laagdrempelig door maandelijks een vast bedrag te gaan beleggen in ETF’s, of door investeren in vastgoed (dat kan een woning voor de verhuur zijn of een garagebox).

Zolang het je maar maandelijkse inkomsten (of cashflow) oplevert!

Les 4: Geschiedenis belastingen & kracht van ondernemingen

Zoals eerder aangegeven “maakt het niet uit hoeveel je verdient, maar hoeveel je overhoudt”. Hoeveel je overhoudt is direct afhankelijk van hoeveel belasting je betaalt. Iedereen die werkt voor zijn geld moet over zijn salaris inkomstenbelasting betalen. Je salaris valt in box 1. In 2021 zijn er 2 schijven voor de inkomstenbelasting.

- De eerste schijf; Schijf 1 geldt tot een belastbaar inkomen van € 68.508 en hier betaal je 37,10% inkomstenbelasting over

- En de tweede schijf; Heb je een belastbaar inkomen van > € 68.508, dan valt het gedeelte boven de €68.508 in schijf 2 en hier betaal je 49,50% inkomstenbelasting over

De meest actuele inkomstenbelasting kan je vinden op de site van de Belastingdienst.

Kortom een groot gedeelte ben je als werknemer kwijt aan belasting. Volgens Robert Kiyosaki kan je mbv een onderneming de belastingdruk flink verlagen. De cashflow stroom van een werknemer en een bedrijf verschilt als volgt:

- Werknemers → 1) Werken voor een salaris → 2) Betalen belasting → 3) Geven geld uit

- Bedrijfseigenaren → 1) Maken winst → 2) Geven geld uit → 3) Betalen belasting

Lees hier meer over in de blog post “Rijke Pa’s Cashflow Kwadrant“. Verder is het goed om je te realiseren dat bijvoorbeeld de huurinkomsten uit “activa” zoals een verhuurde woning of garagebox belastingvrij zijn. Dit valt namelijk in box 3 en daar betaal je alleen vermogensbelasting en geen belasting of je inkomsten. Dus je geld aan het werk zetten is in die zin veel gunstiger dan zelf werken.

Les 5: Rijke mensen roepen geld in het leven

Deze les trapt eerlijk gezegd wel weer wat open deuren in. Er komen in deze les veel voorbeelden langs waarbij investeringen gekocht worden onder de marktwaarde, waardoor je op korte termijn veel geld kan verdienen. Dat is natuurlijk iets wat iedereen begrijpt, maar dit ook echt voor elkaar krijgen is niet zo makkelijk.

Aan de andere kant zijn “off market deals” of transformatieprojecten hier mooie voorbeelden van hoe dit in de praktijk kan. Bij een transformatieproject voeg je namelijk veel waarde toe aan het pand door het bijvoorbeeld te splitsen in kleinere appartement. Kijk eens naar de volgende video over hoe en waar je “off market deals” kunt vinden.

Les 6: Werk om te leren & werk niet voor geld

De laatste les geeft toch wel weer een interessant inzicht. Zelf ben ik opgevoed met de gedachte “ga naar school en zorg ervoor dat je een goede baan krijgt”. Robert Kiyosaki’s advies is: werk zoveel mogelijk om te leren ipv om zoveel mogelijk geld te verdienen.

Geld kan je namelijk het beste aan het werk zetten in de activa kolom. Geld moet je niet verdienen door jouw kostbaarste bezit (je eigen tijd) om te ruilen voor geld.

Obstakels overwinnen

De laatste hoofdstukken van het boek “Rich Dad Poor Dad” gaan over obstakels overwinnen en daadwerkelijk aan de slag gaan. Dit kan je wellicht net dat extra duwtje in de rug geven om ook echt de eerste stappen te nemen. Zeker starten met maandelijks beleggen zou voor iedereen mogelijk moeten zijn. Je kan dit al doen vanaf zo’n €50 tot €100 per maand bij bijvoorbeeld DEGIRO.

Op deze manier begin je in ieder geval “activa” op te bouwen in de activa kolom en laat je de tijd de rest doen. Kortom er is geen excuus om niet al vandaag te beginnen met het opbouwen met “assets” in de activa kolom.

Conclusie

Is het boek “Rich Dad Poor Dad” het waard om aan te schaffen?

De Nederlandse versie van het boek “Rich Dad Poor Dad” kost €30. Best veel geld, zeker als je ziet dat de Engelstalige versie te koop is voor iets meer dan €8. Dus toch een klein en bescheiden stukje kritiek van mijn zijde.

Dit boek heeft nu 351 bladzijden, maar in alle eerlijkheid had het boek de helft dunner kunnen zijn zonder aan kracht in te boeten. Nu wordt er wel heel erg veel informatie herhaald. Bijvoorbeeld elk hoofdstuk wordt aan het einde weer uitgebreid samengevat.

Verder zijn de laatste 50 bladzijden allemaal korte uittreksels van andere boeken van Robert Kiyosaki die op hun beurt ook weer een samenvatting van “Rich Dad Poor Dad” bevatten.

Aan de andere kant is dit boek een echte klassieker en voor veel mensen het startpunt geweest om hun financiële situatie te verbeteren. Kortom een kleine investering die zich op termijn zeker gaat terugbetalen.

Eindoordeel

Misschien is dit niet nieuws voor de ervaren vastgoedbeleggers, maar deze basiskennis mag niet ontbreken op een blog die gaat over het opbouwen van assets.

Wist jij al het verschil tussen een “activa” en een “passiva“? Graag hoor ik van je wat je denkt van deze theorie. Laat je reactie hieronder achter om het te delen.

Wil je nu echt actie gaan ondernemen en gaan investeren in vastgoed? Lees dan eerst de eerste de blog posts in de categorie “Beleggingspand kopen” en “Beleggingspand verhuren“.

Dan maak je een vliegende start en voorkom je de beginnersfouten die ik gemaakt heb!

Opmerking tav reacties

Hierbij een korte opmerking ten aanzien van de reacties van lezers onder deze blog post: de eerste versie van deze blog post was gepubliceerd op 8 mei 2020. Ik heb deze blog post juli 2021 een update gegeven om de meest recent versie van het boek “Rich Dad Poor Dad” erin te verwerken. Reacties hoeven daardoor niet altijd meer relevant te zijn. Je kunt de datum waarop reacties geplaatst zijn terugvinden bij de reactie.

Kijk goed om deze informatie te delen. Dit is natuurlijk al op meerdere plaatsen beschikbaar op internet, maar deze info is zo belangrijk dat je het niet vaak genoeg kan delen.

Zelf die ik best veel mensen in mijn eigen omgeving die geen financiële opvoeding hebben gehad. Die denken dat je “verplicht” moet werken tot je 70ste. Maar elke keer als ze salarisverhoging krijgen gaan ze ook meer uitgeven (meestal aan onnodige dingen). En wel blijven klagen dat ze elke maand geen geld overhouden.

Pak een spiegel zou ik zeggen en kijk daarin en je weet de oorzaak…

Ga idg zo door!

Beste Patrick,

Dank voor je uitgebreide reactie. Helemaal mee eens!

Veel succes ermee en kom nog eens terug!