Investeren in vastgoed tijdens de coronacrisis. Is dat nu verstandig of kan je beter even wachten?

Afgelopen dinsdag (21 april 2020) heeft het kabinet bekend gemaakt dat de “intelligente lock down” nog tot en met 20 mei verlengd is.

Dit betekent dus dat de coronacrisis invloed blijft houden op ons dagelijkse leven.

Inmiddels is het alweer eind april geworden en zijn we allemaal langzaamaan gewend geraakt aan de “anderhalve meter” economie. Toch mogen restaurants en café’s nog niet open en veel andere ondernemers mogen hun winkels nog niet open doen. Ook het internationale vliegverkeer ligt nog zo goed als stil. Ofwel de economische gevolgen van de coronacrisis zijn levensgroot.

In deze tijd van onzekerheid en slecht nieuws in de media is het dan verstandig om te gaan investeren in vastgoed tijdens de coronacrisis?

In deze bog post ga ik het volgende behandelen:

Inhoudsopgave

Gevolgen van de coronacrisis

Het is nu 24 april 2020 en iedereen merkt nu nog de dagelijkse gevolgen van de coronacrisis. Wel merk je al dat het normale leven inmiddels al aan het wennen is aan de nieuw “anderhalve meter maatschappij”.

Wat zijn nu de gevolgen van de coronacrisis voor de korte termijn en voor de lange termijn? Als je dit weet kan je een goede afweging maken of je tijdens de coronacrisis moet investeren in vastgoed of niet.

Laten beginnen met de gevolgen van de coronacrisis voor vastgoed op de korte termijn.

Gevolgen coronacrisis voor vastgoed op korte termijn

De coronacrisis heeft op de korte termijn zeker impact op de economie. Veel bedrijven en landen zijn of zullen in financiële moeilijkheden komen. Verder zal de staatsschuld weer gaan stijgen en zal ook de werkloosheid gaan stijgen.

Gedurende dit jaar en waarschijnlijk ook nog 2021 zullen we de gevolgen van de coronacrisis allemaal voelen.

Laat we eens kijken naar een aantal gevolgen die op de korten termijn gaan spelen.

Recessie

Sinds de aankondiging van de “intelligente lock down” op 13 maart 2020 door het kabinet is de economie is sneltrein vaart in een recessie gekomen.

Het NRC bericht dat “De economische schade door de corona-uitbraak zorgt voor een ongekende verslechtering van de overheidsfinanciën. Het begrotingsoverschot slaat om in een tekort van 11,8%.“ Verder is de verwachting dat het verachte begrotingsoverschot zal omslaan in een begrotingstekort dat oploopt naar zo’n €92 miljard.

Dat is voor Nederland een ongekend groot begrotingstekort wat na de tweede wereldoorlog nog niet is voor gekomen.

De onderstaande grafieken laten de gevolgen van de coronacrisis zijn op de overheidsfinanciën.

Lees het volledige artikel van de NRC hier.

Huizenprijzen

Doordat de economie in een recessie is beland zie je dat mensen bang zijn geworden. Angst zorgt ervoor dat mensen minder gaan uitgeven en ook minder willen gaan betalen voor een huis. Dit zal op korte termijn zijn weerslag hebben op de huizenprijzen.

In ieder geval zullen de huizenprijzen in 2020 minder hard gaan stijgen of zelfs gaan dalen is de verwachting.

Hypotheekrente

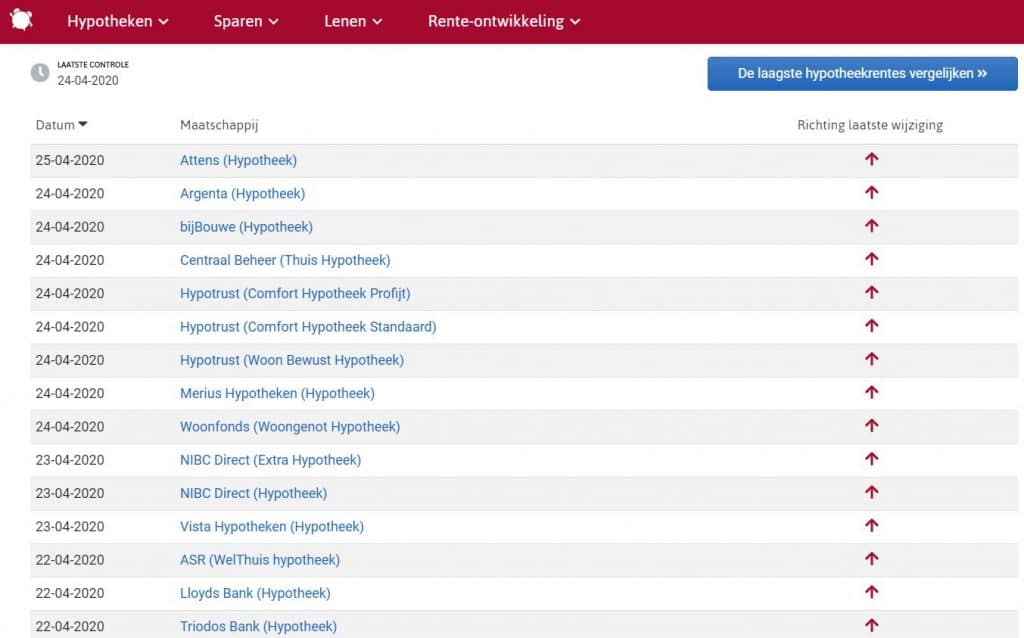

De hypotheekrente was sinds begin 2020 naar nieuwe laagte records gegaan. De sinds maart ’20 zie je de hypotheekrente langzaam gaan stijgen. Nog steeds is de hypotheekrente historisch laag, maar er is duidelijk een stijgende trend te zien. Zie hieronder zie je de hypotheekrente ontwikkeling van 22 t/m 24 april 2020.

Zoals je kunt zien heeft elke bank zijn hypotheekrente verhoogd. De stijgende hypotheekrente zal weer een remmende werking hebben op de huizenprijzen.

Kortom op de korte termijn zijn de gevolgen van de coronacrisis goed merkbaar voor de economie en ook voor de huizenmarkt.

Gevolgen coronacrisis voor vastgoed op lange termijn

Investeren in vastgoed moet je alleen gaan doen als je er voor de lange termijn in wilt gaan investeren. Hierbij houd ik zelf een termijn aan van minimaal 10 jaar. Net als de aandelenmarkt kent ook de vastgoedmarkt namelijk een cyclus van stijgende en dalen huizenprijzen.

Laten we nu eens kijken naar de gevolgen van de coronacrisis voor vastgoed op de lange termijn.

Woning te kort

Begin van 2020 was de woningmarkt nog oververhit. Kopers boden meer dan de vraagprijs en zagen af van een voorbehoud van financiering. De grondslag hiervan is een schaarste op de woningmarkt. Het tekort aan betaalbare woningen is niet opeens opgelost door de coronacrisis.

Sterker nog er zijn steeds minder nieuwbouwprojecten door de strengere milieuwetgevingen. Verder is door de coronacrisis de bouw van veel nieuwbouw woningen vertraagd of uitgesteld. Dit zal allemaal zorgen dat de schaarste op de lange termijn blijft aanhouden.

Bevolkingsgroei

Volgens de prognose van het CBS de bevolking de komende tien jaar groeien met gemiddeld 105.000 per jaar. In 2030 zullen er naar verwachting 1 miljoen mensen meer zijn dan nu. … De verwachting is dat tot 2030 jaarlijks gemiddeld 296 duizend immigranten komen en 214 duizend emigranten Nederland verlaten.

Kortom kijkend naar de bevolkingsgroei zal er de komende jaren meer dan voldoende vraag blijven naar woningen. Daar komt nog bij dat de huishoudens steeds minder groot worden (dus weer meer woningen nodig zijn om iedereen te kunnen huisvesten!).

Als je kijkt naar onze buurlanden dan zie je ook in België een verwachte bevolkingsgroei van zo’n 50.000 mensen per jaar.

In Duitsland echter is de verwachting echter dat de bevolking daar gaat krimpen. Duitsland telde in 2013 80,8 miljoen inwoners. Volgens de statistici daalt het bevolkingsaantal in 2060 op 67,6 tot 73,1 miljoen (afhankelijk van het aantal immigranten). Houd hier dus rekening mee als je wilt gaan investeren in vastgoed in Duitsland!

Hypotheekrente is laag

De hypotheekrente is momenteel nog historisch laag. De hypotheekrente is nu misschien aan het stijgen, echter nog steeds is de hypotheekrente lager dan ooit te voren. Ook als de hypotheekrente in 2020 door stijgt dan nog zal het aantrekkelijk zijn om een woning te kopen in plaats van te huren.

Verder zullen alle landen gigantische begrotingstekorten hebben door de coronacrisis en daarom weer veel geld moeten gaan lenen. Mogelijk kan dit er weer voor gaan zorgen dat de rentes gaan dalen om er zo voor te zorgen dat de economie kan groeien.

Meer eenpersoons huishoudens

In Nederland is er een trend gaande van steeds kleinere huishoudens. Met het aantal eenpersoonshuishoudens neemt elk jaar toe. Samen met de bevolkingsgroei zorgt dit voor een vraag naar steeds meer betaalbare “kleinere” woningen en appartementen. Kortom vanuit er blijft de komende 10 jaar een toenemende vraag naar woningen.

Lees voor meer achtergrond informatie de blog post “Waar investeren in vastgoed?“

Investeren in vastgoed tijdens de coronacrisis of niet?

Zoals je hebt kunnen lezen zijn de vooruitzichten voor de korte termijn niet al te rooskleurig. Op korte termijn zal de coronacrisis een negatief effect hebben op de huizenmarkt, maar de fundamenten van de huizenmarkt is voor de lange termijn nog steeds positief.

Als je kijkt naar de laatste decennia dan weet je dat we meerdere recessies en crisissen gehad hebben. Desondanks zie je dat vastgoed gemiddeld met 5% per jaar gestegen is.

Zelf houd ik vast aan mijn eigen methode om een interessant beleggingspand te vinden. Als dit beleggingspand mij minimaal een bruto aanvangsrendement (BAR) van 9% gaat opleveren dan is het mijn inziens een goede investering (of er nu een coronacrisis is of niet).

Lees in de blog post “Hoe vind je een interessant beleggingspand?” welke stappen in doorloop om een goed renderend beleggingspand te vinden.

Eindoordeel

Investeren in vastgoed tijdens de coronacrisis of niet? Angst is een slechte raadgever! Het is dus de kunst om in goede economische tijden niet “all-in” te gaan en in slechte economische tijden niet een doemdenker te worden.

Blijf je beslissingen rationeel / gebaseerd op feiten te nemen!

Dus kijk niet te veel naar de laatste nieuwsberichten in de media, maar kijk naar de lange termijn als je ergens in gaat investeren,

Zelf kijk ik eigenlijk nog precies zo tegen investeren in vastgoed aan als een paar jaar geleden. Voor mij is investeren in vastgoed alleen interessant als het beleggingspand minimaal een bruto aanvangsrendement (BAR) haalt van 9%.

De coronacrisis kan mogelijk kansen gaan opleveren als op korte termijn de huizenprijzen gaan dalen!

Graag hoor ik van je hoe jij erover denk om tijdens de corona crisis te gaan investeren in vastgoed. Laat je reactie hieronder achter om het met ons te delen!

Wil jij nu ook gaan beginnen met investeren in vastgoed? Lees dan de blog post “Hoe beginnen met investeren in vastgoed?“.

Disclaimer: Ik heb deze blog post zo nauwkeurig mogelijk opgesteld en hierin mijn inzicht geven op het effect van het coronacrisis op de huizenmarkt. Gebruik je eigen gezonde verstand als je investeringen gaat doen! Schakel een financieel adviseur in indien je niet zeker bent van je zaak. Mocht je gezondheidsklachten hebben en twijfelen of dit wellicht komt door het coronavirus? Kijk dan op de site van het RIVM zodat je weet hoe te handelen!

Hallo allemaal,

Heb een winkelpand op het oog vraagprijs €237000,-jaarhuur €21500,- op een A locatie, maar niet een al te grote stad zoals Adam, Rdam maar ook geen dorp, ik twijfel alleen vanwege corona. Wat is jullie visie hierop ?

Beste Sam,

Ten eerste mijn dank dat je de tijd hebt genomen om een reactie achter te laten!

Wat betreft je vraag het volgende. Zelf heb ik geen ervaring met het aankopen van een winkelpand, dus ik kan je geen terugkoppeling geven gebaseerd op mijn eigen ervaring.

Kijkend naar de getallen is een bruto aanvangsrendement (BAR) van ~9% natuurlijk een prima start. Verder weet ik niet of er een huurder is voor de lange termijn. Als dat zo is dan is de basis idg goed.

Wel zie je een algemene trend dat mensen steeds meer online gaan winkelen, waardoor er meer leegstand is. Deze trend zag je trouwens al voor de coronacrisis, waardoor ook grote winkelketens failliet gingen. Uiteraard zijn er altijd winkels die blijven bestaan, maar dit is toch wel een markt waar je je goed in moet verdiepen.

Ik zou zeggen dat je deze vraag het beste kan plaatsen op ons forum onder “Winkelpanden“. Wellicht dat er iemand binnen het forum is die hier meer ervaring mee heeft. Niet geschoten is altijd mis.

Veel succes ermee en wellicht tot ziens op het forum!

Ik kende de term BAR nog niet. Maar als ik het goed heb dan is dat de huuropbrengst gedeeld door de investering. Maar dan is een BAR van 9% toch erg makkelijk te halen, of doe ik iets fout?

Stel je koop een appartement voor €185.000 waar je zelf €30.000 inlegt (de rest is hypotheek). En de huur die je ontvangt is €9.600 per jaar. Dan is de BAR een dikke 30%.

Beste Frans,

Ten eerste mijn dank dat je de tijd hebt genomen op een reactie achter te laten!

Laat ik beginnen met te stellen dat je reactie in de basis klopt. Zo simpel is het. Als je op een investering van €30.000 een bruto rendement haalt van €9.600 per jaar dan is je BAR = (€9.600 / €30.000) * 100% = 32%.

Om verschillende beleggingspanden met elkaar te kunnen vergelijken bereken ik de BAR altijd als volgt:

BAR = Bruto jaarhuur / Vraagprijs (uitgaande van financiering met 100% eigen geld).

Op deze manier kan je makkelijk en snel beleggingspanden met elkaar vergelijken. Dan is een BAR van 9% best hoog. Mocht je met deze methode uitkomen bij een beleggingspand met een BAR van 9% dan is dit zeker een interessant pand wat je verder kunt onderzoeken.

Reden voor deze aanpak is dat je nooit precies weet wat je aan eigen middelen nodig hebt aangezien eerst nog de waarde in verhuurde staat bepaald moet worden door een taxateur (lees hier meer over in de blog post “Wat is de waarde in verhuurde staat?“. Verder weet je ook zeker dat als je een gedeelte van je beleggingspand gaat financieren met een vastgoedhypotheek dat je BAR alleen maar omhoog gaat.

Hopelijk plaatst dit een BAR van 9% in het juiste perspectief.

Hi,

Ik sta nu op het punt om een recreatiewoning in het hogere segment te kopen voor een topprijs. Het rendement en vooruitzicht is goed.

Wat moet ik doen?

Instappen of knalt de hele recreatiemarkt in Nederland?

Groet,

Michiel

Hi Michiel, dank voor je reactie. Dat is een moeilijke vraag. Ik geef geen investeringsadviezen en deel alleen hoe ik de zaken zie en aanpak. Als ik de toekomst kon voorspellen was ik natuurlijk allang rijk geweest…

Wat de effecten van de coronacrisis voor de woningmarkt zijn blijkt heel moeilijk te voorspellen. Toen de coronacrisis begon dacht ik eigenlijk dat het flinke impact zou hebben op de woningmarkt. Wat blijkt na bijna 4 maanden coronacrisis? De woningmarkt draait nog steeds op volle toeren. Wel zie je nu dat er minder expats naar Nederland komen, maar dat lijkt me van iets tijdelijks.

Wat vakantiehuisjes in Nederland betreft daar zie je nu juist dat er woekerprijzen gevraagd worden omdat mensen niet naar het buitenland reizen. Ofwel als je een vakantiehuisje hebt in Nederland haal je er nu wellicht zelfs een hoger rendement op dan voor de coronacrisis.

Kortom de markt voorspellen is niet te doen. Zet voor je zelf alles goed op een rijtje en kijk naar de lange termijn. Is de ligging goed en zullen er de komende 10 jaar toeristen komen? Wil je eventueel de vakantiewoning zelf ook gebruiken als vakantieverblijf?

Dat zouden voor mij overwegingen zijn waar je uiteindelijk je keus op kan baseren.

Veel succes met je keuze en blijf vooral gezond!

informatieve pagina, ik snap uw standpunten.

Heeft de corona crisis echter invloed op opslagplaatsen zoals garageboxen?

Zou deze invloed dan vooral op lange termijn of korte termijn gelden?

Bedankt voor de informatie!

Beste Floor, dank voor je reactie. Eerlijk gezegd ziet ik niet direct een relatie tussen de corona crisis en de vraag naar garageboxen… Ik denk dat er altijd wel een bepaalde vraag is naar opslag- en garageboxen, maar weet niet of die nu groter of kleiner is geworden door de corona crisis. Sorry dat ik je niet een beter antwoord kan geven. Veel succes in ieder geval!

Interessante post. Dank u wel!!

Ik heb een vraag: een BAR van 9% is nu erg moeilijk te vinden. Ik begrijp dat u er een marge houdt voor evt verbouwing. Maar, als je geen verbouwing moet doen of gewoon iets echt klein, welke BAR kun je hanteren? nog steeds 9%

Beste Giulio, dank voor je reactie. Welke BAR je kunt hanteren hangt eigenlijk af van wat je zelf minimaal als rendement wilt hebben. Bij het investeren in vastgoed komt best het eea kijken en ondanks dat het een relatief veilige investering is zijn er toch best wat risico’s. Vandaar dat ik zelf als stelregel een BAR van 9% gebruik voor investeren in vastgoed. Ik vind zelf het risico namelijk te hoog om voor een BAR van 6% te gaan investeren in vastgoed. Dan kan je mijn inziens beter je geld in een index fonds / ETF stoppen. Dan haal je hetzelfde of een beter rendement en hoef je er veel minder voor te doen. Er zijn echter ook mensen die investeren in vastgoed voor een lage BAR en die hopen dan bv dat hun beleggingspand flink in waarde gaat stijgen. Kortom het hangt ervan af hoe je zelf de balans tussen risico en rendement ziet. Hopelijk kan je hier wat mee. Veel succes!

Interessante blog post. Ik ben het eens met de lange termijn vooruitzichten van de huizenmarkt. Maar wacht nu toch even af of ik mijn baan houd… Mochten de huizenprijzen echt gaan dalen dan kan ik altijd nog instappen. Nu vind ik het risico gewoon te groot. Ga zo door met je blog!

Beste heer Scheepjens, dank voor uw reactie! Doe vooral waar u zich zelf goed bij voelt. Neem geen onnodige risico’s en veel succes ermee!