Financieel onafhankelijk zijn.

Klinkt lekker toch?

Ofwel zou jij ook niet elke maand genoeg geld willen krijgen zodat je nooit meer hoeft te werken?

Zo veel geld dat je niet meer afhankelijk bent van een baan om maandelijks rond te kunnen komen?

Ik wel in ieder geval! Althans dat is voor mij financiële onafhankelijkheid. Financieel onafhankelijk worden is mijn ultieme doel. Dit hoop ik te bereiken door te investeren in vastgoed.

Naast investeren in vastgoed zijn er nog veel andere methoden om financiële onafhankelijkheid te bereiken. Wat is beste methode voor jou is hangt af van je eigen situatie.

In deze blog post ga ik de volgende onderwerpen behandelen:

Inhoudsopgave

Wat is financiële onafhankelijkheid?

Zoals gezegd is financieel onafhankelijk worden mijn ultieme doel van wat ik met investeren in vastgoed wil bereiken. Dus laten we beginnen bij het begin.

Wat is financieel onafhankelijk zijn eigenlijk?

Op internet kan je veel verschillende definities vinden van wat financieel onafhankelijk zijn betekent. Wat mij hierbij opvalt is dat er nogal wat verschil zit tussen de verschillende definities.

Laten we een paar verschillende definities bekijken.

Definities van financiële onafhankelijkheid

Volgens het CBS is financieel onafhankelijk als volgt gedefinieerd:

Situatie waarbij het persoonlijke inkomen uit arbeid of eigen onderneming alsmede uit sociale verzekeringen hoger is dan de door het CBS gehanteerde lage-inkomensgrens voor een eenpersoonshuishouden.

Bron: CBS

Zoals je kunt lezen in de definitie van het CBS, ziet het CBS financiële onafhankelijkheid als het kunnen rondkomen van je eigen inkomen. Verder neemt het CBS niet alleen je inkomen uit arbeid en eigen onderneming mee maar eventuele uitkeringen uit sociale verzekeringen. Het CBS legt vervolgens de grens tussen wel of niet financieel onafhankelijk zijn, bij de “lage-inkomensgrens” die het CBS in armoederapportages hanteert.

Let op! In 2017 bedroeg de lage-inkomensgrens op maandbasis €1.040 voor een alleenstaande, €1.380 voor een alleenstaande ouder met één kind en €1.960 euro voor een paar met twee kinderen.

Persoonlijk vind ik de definitie die het CBS hanteert voor financiële onafhankelijkheid een slechte definitie. Althans dit heeft niks te maken met wat ik probeer te bereiken.

Na verder zoeken op internet vond ik een goede definitie van financiële onafhankelijkheid op de site van Parteq Finance. Zij hebben de volgende definitie op hun site staan:

Financiële onafhankelijkheid houdt in dat uw netto inkomsten, waar u niet voor hoeft te werken, groter zijn dan uw maandlasten.

Bron: Parteq Finance

Dat slaat de spijker op zijn kop. Mijn doel is namelijk dat is niet meer hoef te werken en kan leven van je maandelijkse passieve inkomsten.

Dus financiële onafhankelijkheid word aan een kant bepaalt door je maandlasten en aan de andere kant door je maandelijkse netto (passieve) inkomsten.

Maandelijkse uitgaven

De hoogte van je maandlasten zijn het startpunt om financiële vrijheid te bereiken. Heb je lage maandlasten dan heb je niet zoveel aan passieve maandelijkse inkomsten nodig. Heb je echter hoge maandlasten dan heb je ook hoge passive maandelijkse inkomsten nodig.

Uiteraard kan je financiële onafhankelijkheid van twee kanten benaderen door aan de één kant je maandlasten te verlagen en aan de andere kant je passieve inkomsten te verhogen.

Als je deze aanpak gebruikt zal je exponentieel sneller financiële onafhankelijkheid bereiken.

Wat zijn nu de gemiddelde uitgaven voor een Nederlands gezin?

Hieronder een grove schatting:

| Kostenpost | Maandelijkse uitgaven |

| Huur / bruto hypotheeklasten | €1.000 |

| Auto (incl tanken) | €250 |

| Verzekeringen | €150 |

| Boodschappen | €250 |

| Kleding | €150 |

| Sport | €100 |

| Uitgaan / uiteten | €100 |

| Totaal | €2.000 |

Dat zou dus betekenen dat je minimaal een passief inkomen moet hebben van €2.000 per maand. Echter dan kan je net rondkomen en zitten leuke vakanties en dergelijke er niet in. Bij een financiële tegenslag in je huishouden (bijvoorbeeld lekkend dak, nieuwe kozijnen of iets anders onvoorziens) kan je dit niet opvangen met je passieve inkomen.

Laten we nu naar de inkomsten kant kijken.

Maandelijkse netto inkomsten

Aangezien de maandlasten voor iedereen anders zijn is het mijn streven om te werken naar een zo hoog mogelijk passief maand inkomen. Wat is nu in Nederland een modaal inkomen?

Modaal inkomen

Volgens het Centraal Plan Bureau (CPB) was het het modale inkomen in 2018 €37.000 bruto per jaar. Dit komt uit op ongeveer €2.855 bruto per maand en netto op ongeveer €2.152 per maand.

Van een netto maandsalaris van €2.152 per maand moeten de meeste gezinnen in Nederland rondkomen. Ofwel als dit bedrag aan maandelijkse passieve inkomsten krijgt begint het als redelijk op financiële onafhankelijkheid te lijken.

Althans is ik denk dat voor veel mensen geldt dat als ze elke maand netto ruim € 2.000 per maand krijgen (zonder dat ze er voor hoeven te werken!) ze zich al redelijk financieel onafhankelijk voelen.

2x modaal inkomen

Echter je wilt ook een leuk leven hebben waar je de dingen kunt doen waar je zin in hebt. Of niet? Het leven is prachtig, maar helaas is voor (bijna) alles geld nodig.

Dus zou het een beter doel zijn om een passief inkomen te krijgen van 2x modaal. Dan gaat het pas echt als financiële vrijheid voelen. Niet meer elke cent te hoeven omdraaien en letten op wat je kan kopen.

Een inkomen van 2x modaal was in 2018 €74.000 bruto per jaar. Doordat je nu in het hoogste belastingtarief valt hou je er minder aan over. Dit komt uit op ongeveer €5.710 bruto per maand en netto op ongeveer €3.670 per maand.

Zelf vind ik een passief inkomen van 2x modaal een goed streven. Als ik dat aan passieve netto maandinkomsten krijg voel ik me in ieder geval financieel onafhankelijk!

Scenarios tbv bepalen financieel onafhankelijkheid

Zoals zojuist aangegeven hangt het voor een groot deel af van je maandelijkse vaste lasten wanneer je financieel onafhankelijk bent. Omdat je maandelijkse vaste lasten voor iedereen verschillend zijn vind ik het makkelijker de rest van deze blog post om uit te gaan van netto maandelijkse inkomsten.

Dan kan iedereen voor zichzelf bepalen of hij of zij hiervan kan leven of dat je hogere maandelijkse netto inkomsten nodig hebt.

Voor deze blog post zal ik de volgende scenarios gebruiken:

- Scenario 1: Netto inkomsten van €2.152 per maand (ongeveer 1x modaal salaris)

- Scenario 2: Netto inkomsten van €3.670 per maand (ongeveer 2x modaal salaris)

Uiteraard kan je nog meer scenarios verzinnen, maar dat kan je dan zelf berekenen aan de hand van deze rekenvoorbeelden.

Voor beide scenarios ga ik uit van een persoon van 40 jaar oud die nog (hopelijk) 40 mooie jaren te leven heeft.

Financieel onafhankelijk door spaargeld

Hoe lang kan jij van je spaargeld rondkomen?

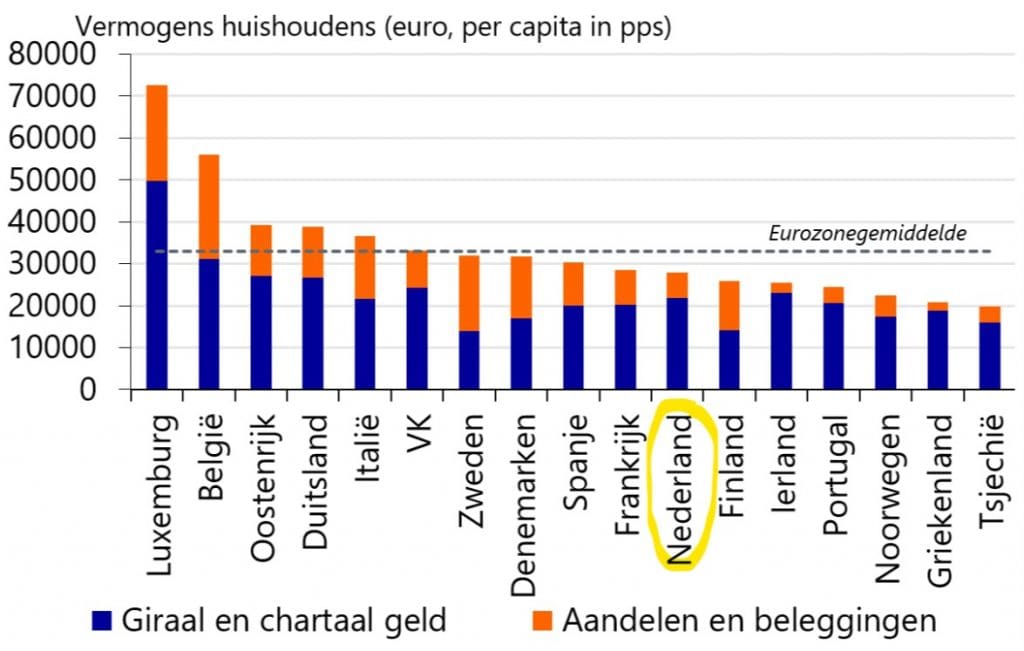

Uit onderzoek van de Rabobank blijkt dat 1 op de 5 Nederlanders nagenoeg geen spaargeld heeft. Het gemiddelde ligt op: €27.843 spaargeld per huishouden. In de gemiddelde hoeveelheid spaargeld zitten ook heel erg rijke mensen (John de Mol en dergelijke…). Dat geeft een vertekent beeld. Je kunt beter kijken naar de mediaan (= de helft van de Nederlandse gezinnen boven zit, en de andere helft onder). De mediaan ligt op: €10.600 spaargeld per huishouden.

Nederlanders staan in het buitenland bekend als een gierig. Als je de hoeveelheid spaargeld van Nederlands huishoudens echter vergelijkt met andere landen in Europe valt dat wel mee…

Hieronder een grafiek uit het onderzoek van de Rabobank dat het vermogen van huishoudens in de Europe laat zien:

Hoe lang kan de gemiddelde Nederlander het vol houden met zijn spaargeld?

| Scenario’s | Mediane vermogen | Hoe lang hou je het vol? |

| Scenario 1 – €2.152 p/m | €10.600 | ~5 maanden |

| Scenario 2 – €3.670 p/m | €10.600 | ~3 maanden |

Voor het gemak neem ik in de bovenstaande berekening niet mee dat er in Nederland nu nog een goed sociaal vangnet is. Echter met ruim €10.000 aan buffer ben je uiteraard bij lange na niet financieel onafhankelijk!

Dus laten we het omdraaien.

Hoeveel spaargeld moet je hebben om 40 jaar van te kunnen leven?

| Scenario’s | Vermogen nodig in 40 jaar |

| Scenario 1 – €2.152 p/m | €1.032.960 |

| Scenario 2 – €3.670 p/m | €1.761.600 |

Hierbij moet je nog meenemen dat door de inflatie je vermogen elk jaar minder waard word. Helaas staat de spaarrente nu op zo’n 0.1% dus daar ga je met een gemiddelde inflatie van 2% niet veel aan doen. Verder moet je uiteraard nog vermogensbelasting betalen (zo’n 1.2%). Dus met de bedragen in de bovenstaande tabel ga je het niet eens halen..

Verder krijg je momenteel natuurlijk nog AOW vanaf 67 jaar. Dus dat maakt het dan weer iets beter.

Let wel op doordat je spaargeld je niet maandelijkse cashflow oplevert, maar je langzaam aan je vermogen aan het opeten bent, heb je “pech” als je bijvoorbeeld 90 jaar wordt. Dan leef je namelijk 10 jaar langer en daar voorziet je spaargeld niet in!

Laat ik duidelijk zijn; ik vind het opeten van je zuur bij elkaar gesprokkelde spaargeld geen financiële vrijheid!

Financieel onafhankelijk door aandelen

Je kan op veel verschillende manieren investeren in aandelen. Hieronder de meeste voorkomende vormen van investeren in aandelen:

Aandelen

Wat zijn aandelen eigenlijk? Als bedrijven geld nodig hebben voor investeringen kunnen ze aandelen uitgeven. Als jij aandelen van een bedrijf koopt stel je jouw geld ter beschikking en in ruil daarvoor word je voor een deel eigenaar van dat bedrijf. Een aandeel is dus een (verhandelbaar) bewijs van deelname in het kapitaal van een bedrijf.

De meeste aandelen keren eens per jaar dividend uit. Dividend is een uitbetaling van een deel van winst aan de aandeelhouders. Het voordeel van aandelen die dividend uitkeren is dus dat je elk jaar een dividend uitkering op je rekening krijgt bij geschreven. Je kan er vervolgens voor kiezen om het de dividend uitkering cash te ontvangen of dit weer te investeren in nieuwe aandelen. Voor meer informatie over dividend uitkering kan ik de beleggen.info site aanraden.

Ik heb mezelf nooit echt verdiept in het investeren in aandelen en aangezien ik alleen investeer in dingen die ik snapt heb ik geen geld belegd in aandelen. Als je kijkt naar hoe rijk Warren Buffet geworden is met investeren in aandelen, is dat misschien niet een verstandige keus…

Beleggingsfondsen

Naast het investeren in individuele aandelen kan je ook investeren in een beleggingsfonds. Een beleggingsfonds investeert vaak in een bepaald type aandelen, in een bepaalde sector of in een bepaalde regio. In zo’n beleggingsfonds zitten dan vaak tientallen aandelen van verschillende bedrijven die in die specifieke sector actief zijn. Het voordeel van investeren in een beleggingsfonds is dat het risico automatisch gespreid wordt en dat de fondsbeheerder in feite het werk voor je doet. Hieraan zitten echter wel beheerkosten verbonden die interen op je rendement.

Indexfondsen of ETF’s

Een indexfonds of Exchange Traded Funds (ETF’s) is een beleggingsfonds dat ernaar streeft hetzelfde rendement en risico te behalen als een bepaalde beursindex. Met een ETF kun je op een eenvoudige (en goedkope) manier gespreid beleggen in een index. ETF’s beleggen in dezelfde aandelen of obligaties als die in de index voorkomen, in dezelfde verhouding als waarin ze in de index zijn opgenomen. Hierdoor heeft de ETF dezelfde samenstelling als de index en volgt de waardeontwikkeling van het indexfonds ook de waardeontwikkeling van de index.

Het grootste voordeel van indexfondsen of ETF’s is dat je lage beheerkosten hebt. Je zal er echter nooit de beurs mee kunnen verslaan. Je volgt namelijk de beurs…

Zelf beleg ik mijn huurinkomsten in een ETF zodat de huurinkomsten daar meer waard kunnen worden en heb ik er weinig omkijken naar. Zodra ik voldoende financiële middelen heb koop ik dan een nieuw beleggingspand.

Hoeveel vermogen moet je in een indexfonds hebben om van te kunnen leven?

Laten we kijken naar een makkelijk indexfonds of ETF. Gemiddeld levert een indexfonds 7% rendement per jaar op.

| Benodigd jaarlijkse rendement | Benodigd vermogen ETF | |

| Scenario 1 – €2.152 p/m | €2.152 x 12 = €25.824 | €368.914 |

| Scenario 2 – €3.670 p/m | €3.670 x 12 = €44.040 | €629.143 |

Zoals je ziet is het benodigde vermogen dat je geïnvesteerd moet hebben in een indexfonds of ETF aanzienlijk lager dan als je spaargeld wilt gebruiken. Bijkomend voordeel is dat je in dit geval niet je vermogen aan het opeten bent, maar je rendement gebruikt als passief inkomen!

Financieel onafhankelijk door huurinkomsten

Het ontvangen van huurpenningen is een andere manier om passieve inkomsten te ontvangen. Nadat je een woning of appartement hebt verhuurd moet je nog wel wat werkzaamheden blijven doen. Echter dit is te overzien en kost je niet heel veel tijd. Lees de blog post “Levert investeren in vastgoed passief inkomen op?” voor meer achtergrond informatie.

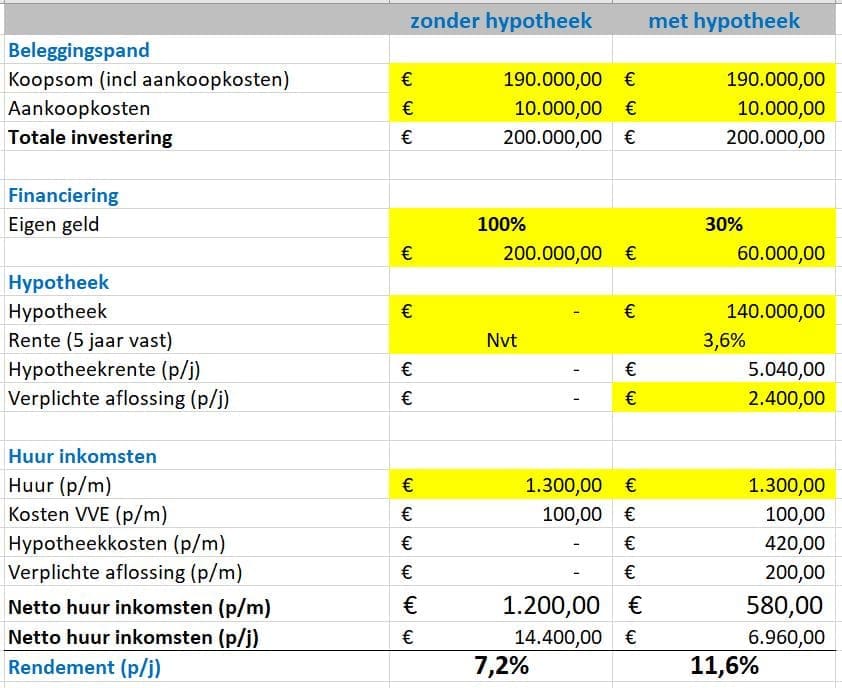

Laten we naar een voorbeeld kijken om financieel onafhankelijk te worden door huurinkomsten concreet te maken. Hierbij ga ik uit van een gemiddeld beleggingspand in Rotterdam met de volgende kenmerken:

- Aankoopprijs: €200.000 (inclusief bijkomende kosten)

- Woonoppervlakte: ~80m2

- Huurprijs p/m: €1.300

- Kosten VVE p/m: €100

- Gestoffeerd verhuren

Rekenvoorbeeld aankopen met en zonder hypotheek

Met dit beleggingspand zouden we dus €1.200 aan netto maandelijkse huurinkomsten ontvangen. Vervolgens kan je dit beleggingspand volledig met eigen geld aankopen of je kan ervoor kiezen om een vastgoedhypotheek te gebruiken. Voor een vastgoedhypotheek heb je minimaal een inleg nodig van 30% eigen geld.

Hieronder zie je beide situaties doorgerekend:

Lees de blog post “Hoe hoger rendement door hefboomeffect?” voor meer details over dit rekenvoorbeeld.

Dus nu gaat uiteraard de vraag weer zijn “Hoeveel beleggingspanden heb je nodig om financieel onafhankelijk te zijn?”

Hieronder de uitkomst voor beide situaties.

Hoeveel beleggingspanden, zonder hypotheek, heb je nodig om van te kunnen leven?

Om aan de netto maand inkomsten voor scenarios 1 en 2 te kunnen komen heb je ongeveer de volgende hoeveelheid beleggingspanden (zonder hypotheek) nodig:

| Maandelijkse huurinkomsten | Benodigd vermogen | |

| Scenario 1 – €2.152 p/m | €1.200 x 2 panden = €2.400 | €200.000 x 2 = €400.000 |

| Scenario 2 – €3.670 p/m | €1.200 x 3 panden = €3.600 | €200.000 x 3 = €600.000 |

Zoals je ziet is het benodigde vermogen in dit geval ongeveer gelijk aan het vermogen dat je in een indexfonds / ETF zou moeten stoppen. Als ik eerlijk ben zou je dan beter kunnen kiezen voor een indexfonds door voor vastgoed. Aangezien je aan je beleggingspanden nog wel wat werk hebt en aan een indexfonds niet.

Hoeveel beleggingspanden, met hypotheek, heb je nodig om van te kunnen leven?

Om aan de netto maand inkomsten voor scenarios 1 en 2 te kunnen komen heb je ongeveer de volgende hoeveelheid beleggingspanden (met hypotheek) nodig:

| Maandelijkse huurinkomsten | Benodigd vermogen | |

| Scenario 1 – €2.152 p/m | €580 x 4 panden = €2.320 | €60.000 x 4 = €240.000 |

| Scenario 2 – €3.670 p/m | €580 x 6 panden = €3.480 | €60.000 x 6 = €360.000 |

Kijk nu zie je duidelijk de kracht van investeren in vastgoed! Je kan namelijk al financieel onafhankelijk zijn als je voor €240.000 hebt geïnvesteerd in 4 beleggingspanden!

Het mooie hiervan is dat je maandelijks aflost en dus elke maand je netto huurinkomsten ziet toenemen. Je huurders betalen namelijk je beleggingspanden af. Beter dan dit kan het naar mijn idee simpelweg niet worden.

Begrijp je nu waarom investeren in vastgoed mijn favoriet is om financiële onafhankelijkheid te bereiken?

Let wel op dat je ervoor zorgt dat je beleggingspanden blijven vallen in Box 3. Als je actief bezig met je vastgoed beleggingen en veel zelf doet kan de Belastingdienst je huurinkomsten in Box 1 laten vallen. In Box 1 moet je inkomensbelasting gaan betalen en dan ziet de bovenstaande berekening er heel anders uit. Lees de blog post “Huurinkomsten in Box 1 of Box 3?” voor meer informatie.

Samenvatting

Zoals je hebt kunnen lezen maakt het nogal wat verschil op welke manier je financiële onafhankelijkheid wilt gaan bereiken. Hieronder een overzicht van hoeveel vermogen je nodig hebt om financieel onafhankelijk te worden:

| Spaargeld | Indexfonds / ETF | Beleggingspand (zonder hypotheek) | Beleggingspand (met hypotheek) | |

| Scenario 1 | €1.032.960 | €368.914 | €400.000 | €240.000 |

| Scenario 2 | €1.761.600 | €629.143 | €600.000 | €360.000 |

Zoals je ziet kan je met investeren in vastgoed met de laagste investering je doel bereiken. Het voordeel dat je verder hebt bij investeren in vastgoed is dat je elk jaar je huur kan indexeren waardoor je maandelijkse huurinkomsten inflatie bestendig zijn.

Kortom voor mij is de winnaar overduidelijk investeren in vastgoed geworden!

Graag hoor ik van je hoe jij hierover denkt. Heb jij nog een andere en wellicht snellere methode om financieel onafhankelijk te worden? Deel het met ons en laat je reactie hieronder achter!

Heb jij al een leuk beleggingspand en je wilt weten hoe je dit het beste kan verhuren? Lees dan de blog post “Kaal, gestoffeerd of gemeubileerd verhuren?” voor meer achtergrond informatie.

Dank voor al je zeer informatieve artikelen.

Ik had zelf ook al het idee dat 3 of 4 panden het te bereiken doel is, als je financieel onafhankelijk zou willen zijn. Ik had dat echter nog nooit verder doorgerekend, dus goed om te zien dat dit inderdaad klopt.

Voordeel is ook dat het met dit aantal panden nog steeds overzichtelijk en leuk blijft, zonder dat het een complete baan wordt. Daarnaast geeft 3 a 4 panden ook nog een stukje spreiding, zodat problemen met 1 huurder of pand je niet 100% risico geven.

Al met al een zeer mooi toekomstig doel om naartoe te werken.

Ga zo door, ik blijf graag deze artikelen lezen.

Ik had nog de vraag of je nog wat meer over jezelf en je eigen ervaringen kan vertellen. Ik ben met name geïnteresseerd in:

– wat is je ervaring met vastgoed?

– hoeveel panden heb jij nu zelf?

– wat voor type panden heb je aangeschaft en als je het opnieuw zou moeten doen, welk type panden zou je dan voor je eerste 4 aankopen kiezen? (en om te leren lees ik ook graag waarom)

Beste Paul, dank weer voor je uitgebreide reactie! Wat betreft je vragen in je reactie, zie mijn “over mij” pagina. Die zal ik weer eens updaten zodat die weer actueel is. Veel succes ermee!

Dank voor je reactie. Ik ben nog wel benieuwd naar de antwoorde op:

– hoeveel panden heb jij nu zelf?

– wat voor type panden heb je aangeschaft en als je het opnieuw zou moeten doen, welk type panden zou je dan voor je eerste 4 aankopen kiezen? (en om te leren lees ik ook graag waarom)

Hi, dank voor je duidelijke uitleg, maar hoe realistisch is een huuropbrengst van €1300,- per maand voor een appartement van 80m2 à €200K?

En is je huidige inkomsten uit werk en huidige hypotheek niet van toepassing als je bij de bank aankomt?

Alvast bedankt.

Beste HL, ten eerste mijn dank voor je reactie!

Een huuropbrengst van €1.300 p/m voor een appartement van 80m2 is in de randstad zeker mogelijk. Het zal nu (anno 2020) alleen moeilijker zijn om nog een appartement te vinden van €200.000 in de randstad. Daar zit ‘m nu de uitdaging in. Maar als je een appartement van 80m2 in de randstad hebt moet je zeker min €1.300 p/m aan huur kunnen krijgen.

De aankoop van een beleggingspand kun je financieren met een vastgoedhypotheek. Dat is een zakelijk hypotheekproduct waar ook particulieren voor in aanmerking komen. Er wordt voor een vastgoedhypotheek in principe niet getoetst op inkomen of de hoogte van je eigen woninghypotheek. Voor een vastgoedhypotheek wordt er gekeken naar de rendementsberekening van het beleggingspand de je wilt gaan financieren. Als je hier meer details over wilt weten dan kan je contact opnemen met bijvoorbeeld de volgende partijen:

– Financiering Regelen

– Beleggingspanden Financieren

– Mogelijk.nl

Hopelijk geeft dit antwoord op je vraag. Veel succes ermee!

Mijn vraag is of het bedrag van EUR 240.000 aan panden met hypotheek de eigen inleg is of het totale uitstaande bedrag (inclusief hypotheek)?

Beste LF, in dit rekenvoorbeeld is dat je totale eigen inleg. Het totale uitstaande bedrag in dit rekenvoorbeeld is €800.000 (4x een beleggingspand van €200.000). Voor ieder beleggingspand heb je dan €60.000 aan eigen geld ingebracht.

Beste HKOTV, ik wil graag ook zsm financieel onafhankelijk worden! Ik heb afgelopen jaren flink carriere gemaakt en mijn inkomen is in 5 jaar tijd ongeveer verdubbeld. Helaas geeft mijn vrouw nu ook 2x zoveel geld uit per maand…

Ik heb al met haar gepraat en geprobeerd uit te leggen over hoe je financieel onafhankelijk kan worden en de vrijheid die het ons zou geven. Maar dit heeft geen effect en zorgt alleen maar voor ruzie.

Voor mijn vrouw is kleding kopen, onnodige spullen kopen en te veel geld aan boodschapppen uitgeven belangrijker.

Het is zonde om te weten dat ik nu inmiddels aardig op weg kon zijn naar financiële onafhankelijkheid en nu alleen heel veel kleding / schoenen en onnodige troep in huis heb…

Ik wil niet scheiden, maar ook niet tot mijn dood werken om de koopgekte van mijn vrouw te betalen…

Ik ben echt wanhopig. Heb jij advies hoe ik toch financieel onafhankelijk kan worden (zonder dat ik moet scheiden)?

Dank voor je reactie! WHGZ

Beste WHGZ, dat is idd een moeilijke situatie waar je in zit. Ik kan het helaas niet mooier maken dan het is, dus zolang je vrouw haar uitgavenpatroon blijft aanpassen op wat jij verdient zul je nooit financieel onafhankelijk worden. Helaas, maar het is niet anders. Sommige mensen leven nu eenmaal in het nu en geven meer om het hebben van veel kleding / schoenen / spullen en denken niet aan de toekomst. Verder kan ik je geen advies geven en zul je hier zelf een keus in moeten maken.

Heel veel succes!

Mijn tip is om je vrouw langzaam te introduceren in de wereld van ‘zelfontwikkeling’. Dit kan al heel eenvoudig met het luisteren van podcasts (michael pilarczyk met mastermind academy, 365 dagen, thijs lindhout, omdenken etc), een event (als dit weer kan) etc. Het samen maken van een vision board en tijdlijn kan ook heel helpend zijn om eens op een leuke manier naar de toekomst te kijken en plannen te maken. Het zal waarschijnlijk niet heel snel gaan, maar verandering kost tijd.

LF, dank voor je tip! Ik ga dit (voorzichtig) proberen. Hopelijk kan ik zo haar laten inzien dat er meer in het leven is dan van dag tot dag leven en je geld zsm uitgeven. Het zal niet makkelijk worden, want ze voelt zich altijd aangevallen als ik maar iets zeg van haar ongeremde koopgedrag. Maar niet geschoten in altijd mis! Dank nogmaals, WHGZ

Heel herkenbaar! Ik zit thuis in dezelfde situatie. Hier heeft helaas niks geholpen. De koopgekte is nog steeds even groot… Kortom ik verdien meer en er gaat meer geld uit. Heeft totaal geen zin. Veel succes ermee. Ik hoop oprecht dat jij de thuis situatie wel kunt veranderen. Lukt dat niet dan is het simpelweg werken tot je er dood bij neer valt. Of toch gaan scheiden…

Hi!

Kan je niet na het storten van het salaris direct een groot deel storten in een ETF? Automatisch? Op dezelfde dag dat het gestort wordt? Dan kan het niet meer op een andere manier uitgegeven worden. Ze zal het uiteraard zien, maar je hebt goede redenen om het opzij te zetten.

Werkt ze ook zelf?

Hoi. Heb zelf ook al aardig wat opties doorberekend en voor mij is een combinatie ETF en beleggingspanden het antwoord. Interessant om te zien hoe de verschillende opties zich met elkaar vergelijken! Ik zag wel dat je bij Netto huurinkomsten met hypotheek voor totale waarde van 360.000 niet naar de belasting kosten (box 3) had gekeken, maar na dit zelf te berekenen kwam ik er achter dat dit inderdaad zo’n laag bedrag is dat het bijna verwaarloosbaar is. Oh ja, er zal ook wel wat onroerende zaak, watersysteem, rioolheffing en verzekeringskosten van toepassing zijn natuurlijk! Maar dan nog wel de moeite denk ik! In ieder geval heb ik weer wat geleerd, dus bedankt! =D

Reinier, dank voor je toevoeging!

Allereerst hartelijk dank voor de informatieve artikelen. Erg nuttig en ideaal om te gebruiken als bron om je zo goed mogelijk voor te bereiden op investeren in vastgoed.

Ik heb mezelf ook geprobeerd te verdiepen in aandelen en dergelijke, en eigenlijk is mijn conclusie dezelfde als die van jou. Dat ik het toch allemaal wel ingewikkeld vind, en liever investeer in iets wat ik wel begrijp. Nu klinkt jouw verhaal van EFT erg interessant. Echter, ben ik bang dat ook dit weer een ingewikkeld verhaal wordt. Heb je hier misschien wat meer achtergrond informatie over? Waar heb jij dit bijvoorbeeld uitgevoerd en wat zou jij aanraden?

BTMN, ten eerste mijn dank voor je reactie! Ik ben zeker geen beleggingsexpert, vandaar mijn keuze voor ETF’s. Je moet het niet moeilijker maken dan het is. Bij bijna elke bank kan je beleggen in “index fondsen” of ETF’s. Uiteraard moet je dan nog wel een bepaalde markt / index zoeken waar je graag in wilt beleggen. Heb je dat gedaan dan is het simpelweg elke maand een vast bedrag storten in dit fonds. En niet in paniek raken als het eens naar beneden gaat, maar gewoon elke maand een vast bedrag blijven storten. Dan zal je zien dat je na 10 jaar een mooi vermogen het opgebouwd. Kijk eens op deze site voor meer achtergrond informatie: https://www.morningstar.nl/nl/etfs/default.aspx

Hopelijk heb je hier wat aan! Veel succes.

Erg nuttig en interessant artikel! Bedankt en ik kijk uit naar de volgende!

Thanks Pauke, ik zal voortaan wat beter op de grammatica en spelling letten. Succes ermee!

Verder moet je van de financier ook nog maar eens even zo’n 5,5 ton aan hypotheek los gepeuterd krijgen… (in het voorbeeld van 4 panden) en dit dan nog buiten de 240.000 aan eigen vermogen…

Neeh….. ik zie meer heil om vermogen te laten renderen in ETF fondsen.

60/40 verdeeld over aandelen/obligaties, een hypotheek vrije eigen woning en een jaarsalaris aan reserve op een vrij opneembare rekening.

Modaal niveau theoretisch zo goed als bereikt, maar net als jou is het streven om voor FO te gaan met 2x modaal 😉

Joachim, je bent goed bezig! Ben met je eens dat er best nog het eea komt kijken bij investeren in vastgoed. Vandaar dat ik ook mik op een BAR van 9%. Haal je dat niet dan moet je mijn inziens niet in vastgoed gaan investeren. Te veel risico en te weinig rendement. Dan kan je beter in ETF fondsen gaan. Mijn complimenten voor wat je bereikt hebt!

Op zich eens met je verhaal. Wat ik wel al onderbelicht risico zie is het feit dat je uitgaat van 100% bezettingsgraad van je huurpanden, gedurende de gehele periode waarover de hypotheek loopt.

Indien er tijdelijk geen huurder(s) zijn, loopt het beoogde rendement met rasse schreden terug doordat je wel de rente en aflossing dient te voldoen.

Daarnaast zie ik ook niet zo veel terug over onderhoudskosten.

Kortom; iets te kort door de bocht wat mij betreft.

Joachim, ten eerste mijn dank voor je reactie. Wat de bezettingsgraad betreft heb je zeker een punt. Dit is uiteraard ook afhankelijk van het type huurders.

Dit is mijn ervaring tot nu toe / feedback van de verhuurmakelaar:

Expats: De meeste expats zitten voor ongeveer 3 jaar in Nederland. Je zult er dus rekening mee moeten houden dat je elke 3 jaar minimaal 1 maand geen huurder hebt.

Studenten: Bij verhuur aan studenten kan je zodra er een kamer vrij komt hier een nieuwe huurder voor zoeken. Het verloop is wel redelijk groot.

Woningdelers: Zitten vaak max zo’n 2 jaar in je belegginspand.

Singles / stelletjes: Rond de 2 tot 3 jaar.

Zelf prober ik een huurcontract af te sluiten voor minimaal een duur van 2 jaar. Dit geeft me de zekerheid dat ik minimaal 2 jaar stabiele huurinkomsten heb. Desalniettemin moet je in je rendementsberekening meenemen dat je nooit een 100% bezettingsgraad hebt. Ik zal dat tzt meenemen in de blog post.

Aangezien huurders meestal 1 maand opzegtermijn hebben is leegstand inderdaad een risico op (aanzienlijk) lagere inkomsten. De opzegtermijn verlengen mag dan weer niet van de wet.

Om dit risico te verlagen en zoveel mogelijk leegstand te voorkomen heb ik het volgende in mijn contracten gezet. “Wanneer de huurder 2 maanden of meer van te voren laat weten dat hij vertrekt krijgt hij 50 euro.” En voila ineens zijn de meeste huurders wel in staat om tijdig te communiceren. 🙂

Verder ben ik het eens met Joachim dat je in je berekeningen met meer kosten rekening moet houden om jezelf niet vooraf rijk te rekenen.

Beste Paul, dank dat je deze tip met de andere lezers en mijzelf wilde delen. Ik ben het met jullie eens dat mijn berekening een update kan gebruiken om de kosten realistischer weer te geven. Dat staat op mijn “to-do lijst”! Veel succes ermee!

Handig verhaal in begrijpelijke taal. Ik kan zien dat je Rich Dad Poor Dad goed hebt begrepen!

Martijn, klopt inderdaad. Je moet het wiel niet opnieuw uitvinden. Rich Dad Poor Dad geeft in heldere taal aan wat je moet doen om financieel onafhankelijk te worden. Nu alleen nog uitvoeren. Daar zit voor veel mensen de uitdaging.

Ik zie dat je uitgaat van 70% financiering. Veel partijen gaan inderdaad tot dat percentage, maar wel op basis van de waarde in verhuurde staat. Deze waarde is in de regel wel significant lager dan de koopsom. Dit mis ik in je overzicht.

In een van je andere posts noem je zelf al 80% als waarde in verhuurde staat en dan kom je op minder dan 56% financiering uit, want de kosten koper dien je ook zelf te betalen.

In plaats van slechts 30% eigen geld heb je dus grofweg 50% eigen vermogen nodig per pand. In plaats van 240k zit je dan ineens op 400k en dat maakt nogal wat verschil.

Zoals aangegeven moet ik deze blog post een update geven. De nu geldende overdrachtsbelasting van 8% zit er bijvoorbeeld niet in verwerkt. Verder zie je ook dat nu meer mogelijk is wat betreft verhuurhypotheken. Zie ook de blog post “Wat is een vastgoed- of verhuurhypotheek?” voor wat er nu allemaal mogelijk is.

Bij de update zal ik je terugkoppeling erin verwerken. Dank dat je de tijd hebt genomen om me daar op te wijzen!

Beste Phony,

Ten eerste mijn dank voor je reactie. Dat is een terechte opmerking die je maakt.

De financiering van een beleggingspand is inderdaad mogelijk tot 70% – 80% van de waarde in verhuurde staat. Tegenwoordig zijn er echter ook al verhuurhypotheken die gaan tot 90% van de waarde in verhuurde staat (zie hier de link naar site van Dynamic Credit).

Wat een goed richtgetal is voor de waarde in verhuurde staat is hangt onder andere af van locatie, courantheid en staat van onderhoud. Richtgetal van 12 tot 18 keer de jaarhuur hoor je tegenwoordig langs komen. In Amsterdam zelfs nog hoger. Dus je hebt gelijk dat de waarde in verhuurde staat meestal lager is dan de koopsom, maar dat hoeft niet altijd het geval te zijn.

Deze blog post is hoe dan ook aan een update toe omdat de verhoging van de overdrachtsbelasting naar 8% er nog niet in verwerkt zit (blog post heb ik maart 2019 geschreven). Bij de update zal ik je opmerking erin verwerken. Dank dat je me hier op wees!

Ha Ewoud,

bedankt voor je reactie. In de basis heb je een hele duidelijke uiteenzetting hoor! Complimenten. Wanneer je voor de mitsen en maren, aannames en uitgangspunten wat extra uitleg geeft, of een linkje als verdieping, dan geef je anderen de kans om zelf iets makkelijker aan de knoppen te draaien om te zien wat voor hen de beste keuze is.

Goedenavond Phony, geen dank. Ik moet eerlijk toegeven dat als ik mijn wat oudere blog posts weer terug lees dat er best wel het één en ander verbeterd kan worden.

Dit geldt ook de blog post waar jij een reactie op gaf. Dus dat ga ik komende week zeker doen en dan pak ik gelijk je opbouwende feedback mee. Dus nogmaals dank daarvoor!

Grt, Ewoud