Wat is mijn prognose van de woningmarkt in 2020?

Het jaar 2020 is alweer begonnen, dus een goed moment om vooruit te kijken naar de vooruitzichten van de woningmarkt voor 2020.

Mijn ervaring is dat mijn voorspellingen van de hoe de woningmarkt zich gaat ontwikkelen meestal niet kloppen. Het is dus maar goed ook dat ik investeer in vastgoed voor de lange termijn.

Als ik namelijk snel winst had willen behalen op de woningmarkt dan had ik namelijk veel geld verloren.

Dus in plaats van zelf een prognose te doen voor de woningmarkt in 2020 ga ik terugkijken naar 2019. Hoe heeft de woningmarkt zich in 2019 ontwikkeld? Welke trends kan je hier uit halen?

Verder ga ik in deze blog post kijken naar wat verschillende marktpartijen voorspellen voor de woningmarkt in 2020.

Op deze manier hebben we een goede start van het nieuwe jaar en kunnen we er weer met goede moed tegen aan gaan!

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Hoe heeft de woningmarkt zich in 2019 ontwikkeld?

Laten we eerst terug kijken op 2019. Ik weet nog namelijk nog goed dat ik zelf rond maart / april van 2019 dacht dat de woningmarkt in 2019 zou gaan afkoelen. Lees de blog post “Huizenmarkt koelt af in 2019” voor meer informatie.

Verder was er in 2019 bijna het hele jaar nieuws over de Brexit. Ging de Brexit nu wel of niet door? Wat was de invloed van de Brexit op de economie en de woningmarkt? Ook hier heb ik toen een blog post over gemaakt. Zie de blog post “Effect van Brexit op de woningmarkt“.

En als laatste stak vanaf midden 2019 de stikstofcrisis de kop op. Wel effect heeft de stikstofcrisis gehad op de woningmarkt?

Kortom het is een mooi moment om terug te kijken naar 2019 om te zien hoe de woningmarkt zich heeft ontwikkeld. Een compleet overzicht van de belangrijkste indicatoren van de koopwoningmarkt kan je vinden op de monitor koopwoningmarkt van het CBS.

Laten we snel beginnen!

Ontwikkeling huizenprijzen

Op bijna elk feest of bij de koffieautomaat hoor je wel mensen praten over de huizenprijzen. Of de huizenprijzen nu dalen of stijgen het is altijd een interessant onderwerp van gesprek.

Terugkijken is altijd veel makkelijker dan vooruit kijken. Een goede bron voor de ontwikkeling van de huizenprijzen is de Nederlandse Vereniging van Makelaars (NVM) of de cijfers van het Centraal Bureau voor de Statistiek (CBS).

Zelf gebruik ik meestal de data van het CBS omdat dit betrouwbare en onafhankelijke data is. Data die je ook nog een gratis op de site van het CBS kan vinden.

Hoe zien de cijfers van het CBS eruit voor 2019?

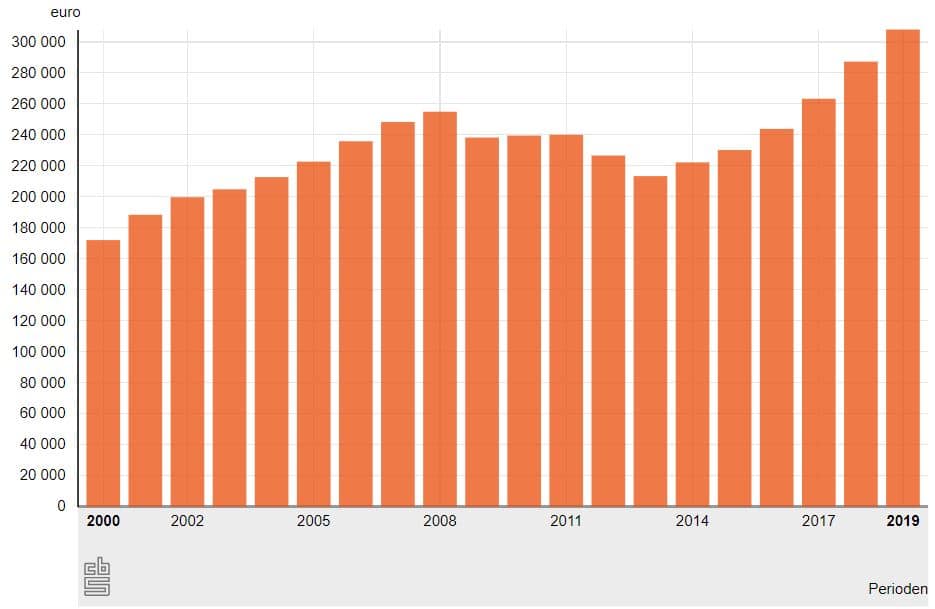

Laten we beginnen met de gemiddelde woningprijs in Nederland. Hieronder de grafiek die het verloop van de gemiddelde woningprijs laat zien tussen 2000 en 2020.

Deze grafiek laat duidelijk de stijgende trend van de huizenprijzen zien vanaf het dieptepunt in 2013.

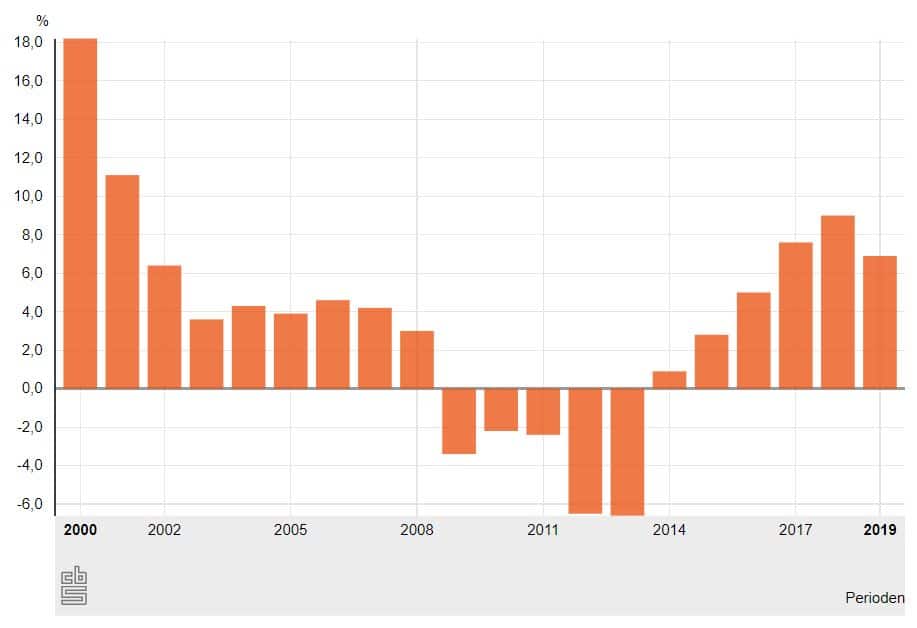

Een ander interessant geval is de stijging of daling van de woningprijs ten opzichte van het vorige jaar. De grafiek hieronder laat de ontwikkeling van verkoopprijzen ten opzichte van het jaar ervoor zien.

Deze tabel laat goed zien dat de woningprijzen sinds 2014 elk jaar duurder worden. Dus als je alleen kijkt naar waardestijging is het kopen van een woning na 2014 een goede investering gebleken.

Woningverkopen

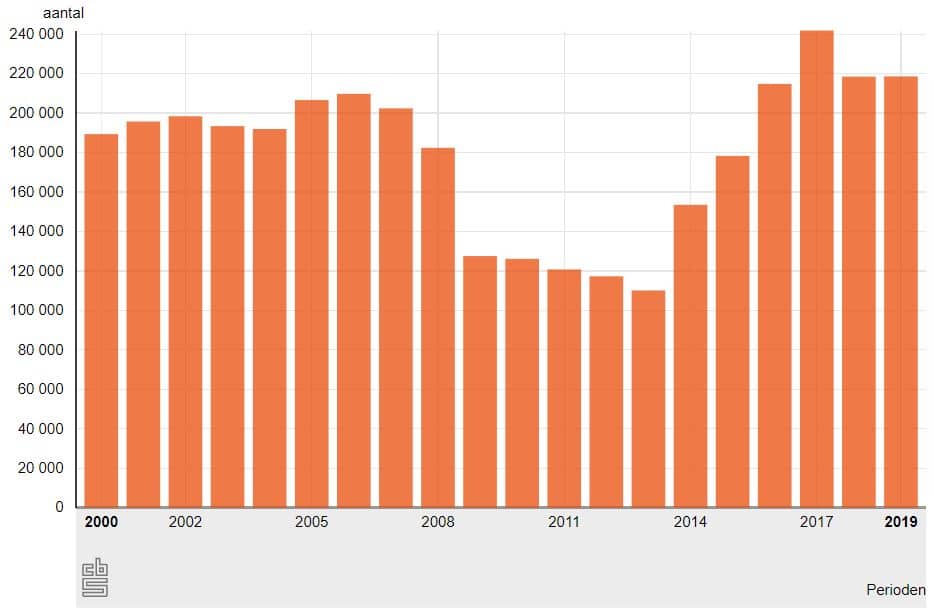

Naast de ontwikkeling van de huizenprijzen is ook het aantal verkochte woningen een belangrijke graadmeter van hoe de woningmarkt ervoor staat. Hieronder de grafiek van het aantal verkochte woningen per jaar.

Zoals je kan zien in de bovenstaande grafiek zijn de woning verkopen van 2018 en 2019 lager dan van het topjaar 2017. Dit heeft te maken met de krapte op de woningmarkt. Ofwel er zijn simpelweg niet genoeg (betaalbare) woningen op de markt beschikbaar.

Een andere reden die in 2019 erbij gekomen is heeft te maken met de stikstofcrisis. Door de stikstofcrisis is namelijk ook het aantal nieuwbouw projecten teruggelopen en is er een aantal nieuwbouw projecten stilgevallen.

Ontwikkeling huurprijzen

Particuliere vastgoedbeleggers halen hun rendement voornamelijk uit de huur. Dus naast de woningprijzen is voor de particuliere vastgoedbeleggers de ontwikkeling van de huurprijzen heel belangrijk. Zolang de huurprijzen maar mee stijgen met de huizenprijzen blijft er nog steeds een mooi rendement te behalen.

Ontwikkeling huurprijs ten opzichte van vorig jaar

Als je kijkt naar de procentuele stijging van de huurprijs kan je duidelijk zien dat de huurmarkt aan het afkoelen is. Sinds 2017 stijgen de huurprijzen elk jaar minder hard. In 2019 lag de stijging van de huurprijs rond de 3,5%.

De grafiek hieronder laat de procentuele groei van de huurprijs van 2015 tot en met 2019 zien:

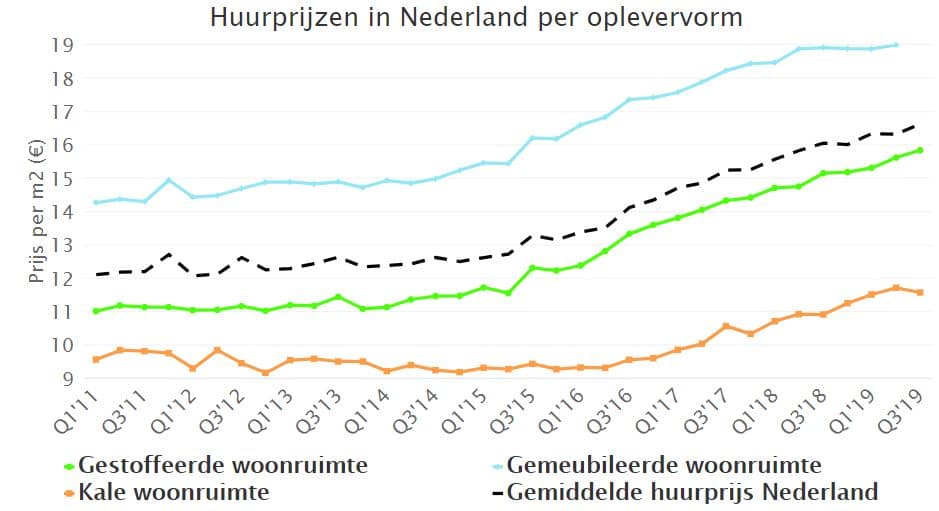

Huurprijzen per oplevervorm

Ik vind het leuke van investeren in vastgoed dat je zelf veel invloed hebt op het rendement dat je met je beleggingspand kan behalen. De huurprijs kan je namelijk beïnvloeden door je beleggingspand aan een andere doelgroep te gaan verhuren. Ook kan je de oplevervorm van je beleggingspand veranderen waardoor je huurrendement toeneemt.

De onderstaande grafiek laat de ontwikkeling van de huurprijzen zien voor de verschillende oplevervormen (kaal / gestoffeerd / gemeubileerd):

Ook hier zie je de trend dat de huurprijzen aan het stabiliseren zijn in 2019.

Hypotheekrente aftrek

Een andere belangrijke variabele die de huizenprijzen kan beïnvloeden zijn de belastingen. Of in dit geval specifiek de hypotheekrenteaftrek.

Inmiddels heeft de overheid in 2017 besloten dat de hypotheekrente aftrek afgebouwd moet gaan worden. Het percentage van de maximale hypotheekrenteaftrek wordt verlaagd van 52% naar 37,05%. Eerst zou de afbouw van de hypotheekrenteaftrek heel geleidelijk gaan.

Echter onlangs heeft de regering besloten om de hypotheekrenteaftrek vanaf 2020 versneld af te bouwen. Tussen 2020 en 2023 gaat de aftrek daarom met nu 3% per jaar omlaag. Vanaf 2023 is dan het tarief van 37,05% bereikt.

Zie hieronder een tabel van hoe de hypotheekrenteaftrek de komende jaren afgebouwd gaat worden.

Enige positieve voor mensen met een modaal inkomen is dat deze alleen huiseigenaren raakt die in de hoogste belastingschijf zitten. De overige huiseigenaren kunnen de hypotheekrente tegen hetzelfde tarief aftrekken als waartegen hun inkomsten worden belast.

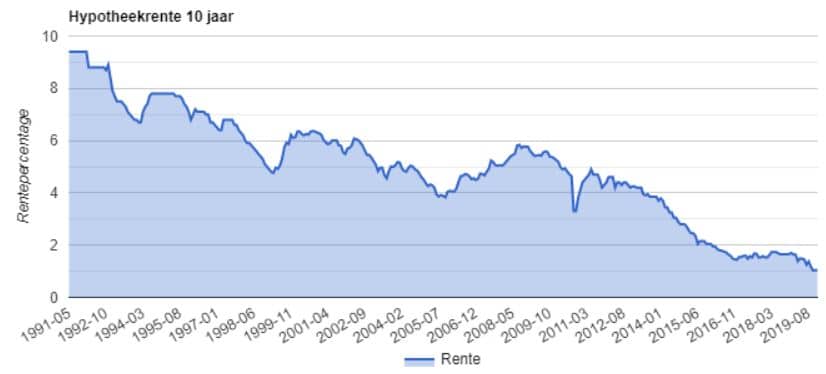

Hypotheekrente

De hypotheekrente was eind 2018 al historisch laag en (tegen mijn verwachting in) is de hypotheekrente in 2019 nog verder gedaald. In de onderstaande grafiek zie je het verloop van de hypotheekrente voor een periode van 10 jaar vast in de afgelopen 20 jaar.

Zoals je kan zien is de betaal je eind 2019 zo rond de 1% rente voor een hypotheekrente die 10 jaar vast staat! Dit is historisch gezien een bizar lage rente. Eigenlijk kan het niet veel lager (maar dat dacht ik in 2018 ook…).

Door deze (zeer) lage hypotheekrente blijven koopwoningen ondanks de gestegen huizenprijzen toch nog enigszins betaalbaar. Feitelijk betaal je als huizenbezitter momenteel nagenoeg alleen nog maar aflossing en een heel klein beetje rente.

Verrassingen in 2019

Een gekke verrassing kan opeens ervoor zorgen dat het vertrouwen van de kopers inzakt en dan gelijk de woningmarkt beinvloeden.

Mensen zijn en blijven kudde dieren. Gaat het goed dan denken mensen dat het altijd goed blijft gaan. Gaat het slecht dan denken mensen dat het altijd slecht blijft gaan.

In 2019 was daar opeens de stikstofcrisis. Door de stikstofcrisis kwamen veel bouwprojecten opeens stil te liggen. Hieronder vielen ook veel nieuwbouw projecten. Het aantal nieuwbouwwoningen was al te laag om aan de vraag te voldoen en door het stil vallen van veel nieuwbouwprojecten werd het gat tussen vraag en aanbod alleen maar groter.

Kortom de stikstofcrisis heeft de toch al krappe woningmarkt alleen nog maar krapper gemaakt.

Prognose woningmarkt voor 2020

Wat kunnen we nu verwachten van de ontwikkeling van de woningmarkt voor 2020?

Gaan de huizenprijzen nog verder stijgen of gaan de huizenprijzen nu dan wel dalen?

Zijn er nog andere ontwikkelingen die van invloed kunnen zijn op de woningmarkt?

Laten we het weer stap voor stap bekijken.

Ontwikkeling huizenprijzen

Als je de verschillende media erop na leest zal je opvallen dat er verschillende meningen over de woningmarkt zijn. De één is er van overtuigt dat de woningmarkt gaat instorten en de ander denkt dat de woningmarkt gewoon maar blijft door stijgen.

Gaan de huizenprijzen stijgen?

NRC Handelsblad

Volgens een artikel in het NRC handelsblad van 9 januari ’20 gaan de huizenprijzen in 2020 juist weer harder stijgen. Het NRC bericht het volgende:

“Afgelopen kwartaal, blijkt uit die cijfers, steeg de waarde van woningen voor het eerst in een jaar harder dan het kwartaal ervoor. … Oorzaak van de sneller stijgende huizenprijzen is het afnemende aanbod.

Bron: NRC

Lees hier het hele artikel “Huizenprijzen gaan weer harder stijgen in 2020“.

Trouw

In de Trouw van 10 januari ’20 staat bijna een gelijk artikel. Hier meldt de Trouw het volgende:

April 2019. Die gekte op de woningmarkt lijkt nu wel achter de rug. Dat zegt Ger Jaarsma, dan nog voorzitter van makelaarsvereniging NVM. … Door naar januari 2020. Afgelopen kwartaal stegen de huizenprijzen met 8 procent harder dan verwacht, meldt Jaarsma’s opvolger Onno Hoes. Niks rustiger vaarwater. En dat lijkt voorlopig ook niet in zicht als het gaat om huizenprijzen.

Bron: Trouw

Lees hier het hele artikel “Slecht nieuws voor woningzoekenden: de huizenprijzen gaan alleen maar stijgen“.

Of gaan de huizenprijzen dalen?

Volgens de DNB is een prijscorrectie op de woningmarkt niet uitgesloten.

Staan we aan de vooravond van een nieuwe huizencrisis? De risico’s zijn in ieder geval behoorlijk toegenomen door de almaar stijgende huizenprijzen. ‘Een prijscorrectie is niet uitgesloten,’ schrijft De Nederlandsche Bank (DNB) in een rapport over de financiële stabiliteit, dat dinsdag is uitgekomen. … De piek is eruit, maar begin deze eeuw namen de prijsstijgingen ook eerst af, voordat wereldwijd een huizencrisis uitbrak.

Bron: DNB

Ofwel DNB ziet het wel degelijk risico’s op de Nederlandse woningmarkt. Als de angst van DNB uitkomt staan we aan de vooravond van een nieuwe huizencrisis.

Hypotheekrenteaftrek

De regering heeft nu eindelijk duidelijkheid gegeven over wat er met de hypotheekrenteaftrek gaat gebeuren. Ik denk niet dat dit verder nog invloed zal hebben op de ontwikkeling van de woningmarkt in 2020. Het is simpel vanaf 2023 kan je de hypotheekrente nog maar aftrekken tegen maximaal 37.05%.

Prognose huurrendement 2020

Als je deze blog al wat langer volgt zal je inmiddels weten dat ik niet voor de korte termijn in vastgoed beleg. Dus eigenlijk maak het mij niet zoveel uit wat de huizenprijzen doen.

Het is momenteel door de gestegen huizenprijzen inderdaad moeilijker om een beleggingspand te vinden met een bruto aanvangsrendement (BAR) van minimaal 9%. Toch waren er ook in 2019 nog voldoende mogelijkheden om beleggingspanden te open met een minimale BAR van 9%. Lees hier meer over in de blog post “Minimaal bruto aanvangsrendement 9%“.

Ontwikkeling van huurpijzen

Zoals eerder aangegeven laten de cijfers van Pararius zien dat de sinds 2018 de huurprijsstijging niet meer boven de 5% uit komt. De landelijke prijsstijging is, zeker in vergelijking met de prijsontwikkelingen op de koopmarkt, gematigd.

Volgens de NVM steeg de gemiddelde verkoopprijs van koopwoningen in het derde kwartaal van 2019 met 7,2%. Tegenover deze prijsstijging is een landelijke huurprijsstijging van 3,6% laag te noemen.

Dit is natuurlijk slecht nieuws voor ons als particuliere vastgoedbeleggers!

Als deze trend zich doorzet in 2020 zal het huurrendement steeds meer onder druk komen te staan!

Huurrendement van verhuurd vastgoed

Het makkelijkste instappen in een beleggingspand met een hoog BAR is om een verhuurd pand te kopen. Eén van de grootste aanbieders van beleggingspanden is beleggingspanden.nl.

Als ik begin 2020 kijk op de site beleggingspanden.nl valt me op dat er ook in 2020 nog steeds beleggingspanden te koop aan geboden staan met een BAR van >9%. Let wel op dat goed renderende beleggingspanden snel verkocht worden.

Je zal je dus wel moeten inschrijven voor de nieuwsbrief / een zoekopdracht aanmaken. Anders kan je wel eens naast het net blijven vissen…

Huurrendement van woning gekocht via Funda

Woningen dia via Funda verkocht worden zijn steeds meer in trek bij particuliere vastgoedbeleggers. Echter door de gestegen woningprijzen en de (minder) snel gestegen huurprijzen wordt beleggen in vastgoed met een goed rendement steeds moeilijker.

Zelf kan ik op dit moment nog niet zeggen of het in 2020 nog gaan lukken om een interessant beleggingspand te vinden op Funda. Zelf gaan ik zeker ook in 2020 weer mijn eigen methode gebruiken om op zoek te gaan naar een interessant beleggingspand.

Lees in de blog post “Hoe vind je een interessant beleggingspand?“.

Eindoordeel

Dus wat is de prognose voor de woningmarkt voor 2020?

De indicatoren voor de woningmarkt zien er voor 2020 gunstig uit als je een huizenbezitter bent of een huis wilt gaan kopen. Het lijkt er namelijk op dat de huizenprijzen voorlopig nog blijven door stijgen. Wel is mijn inziens het plafond in zicht. Als de huizenprijzen namelijk nog veel verder stijgen kunnen mensen simpelweg deze woningen niet meer betalen.

Verder hoeft er maar iets te gebeuren (bijvoorbeeld stijging van de hypotheekrente) en er kan een correctie plaats vinden.

Voor de particuliere vastgoedbelegger ziet 2020 er minder goed uit. Het is namelijk de prognose dat de huizenprijzen sneller stijgen dan de huurprijzen. Dit maakt het voor particuliere vastgoedbeleggers steeds moeilijker om een beleggingspand met een hoog BAR te vinden.

Toch zullen er nog altijd kansen blijven in zowel verhuurd vastgoed als in bijvoorbeeld kluswoningen (via Funda).

Ben je er zelf van overtuigt dat investeren in vastgoed een goede belegging is die je op termijn financiële vrijheid gaat opleveren? Lees dan de blog post “Hoe beginnen met investeren in vastgoed?“

Hi, hoe denk jij dat de hervorming van box 3, die vanaf 2022 ingevoerd gaat worden, de woningmarkt gaat beïnvloeden?

Lijkt me dan niet meer interessant om te gaan investeren in vastgoed.

Graag hoor ik je mening hierover. Bij voorbaat dank, Marcel

Marcel, Leuk dat je de tijd hebt genomen om te reageren! Ik heb zojuist een blog post gemaakt over de impact van het voorstel van het kabinet om de vermogensbelasting vanaf 2022 te gaan hervormen. Lees hier alles over in de blog post “Voorstel vermogensbelasting 2022“. Dat geeft hopelijk een goed beeld van wat on mogelijk te wachten staat.

Wat een slecht verhaal! Mooie prognose aan het begin van 2020! Zo zie je maar dat voorspellingen voor hoe de woningmarkt zich gaat ontwikkelen niet te doen zijn! Ja lekker al je geld in huizen pompen en dan nu een coronacrisis en alles klapt in elkaar. Nou ik niet hoor!

Lodewijk, dank voor je reactie. Deze blog post ik in februari 2020 geschreven met de kennis die ik toen had en uiteraard was er toen nog geen coronacrisis in Nederland. Investeren in vastgoed moet je altijd voor de lange termijn doen. Op de korte termijn kan vastgoed inderdaad ook in waarde dalen, zoals we van 2008 tm 2013 hebben gezien. Veel succes ermee!

Nou die prognoses voor de woningmarkt voor 2020 kan je door door de coronacrisis wel door de plee spoelen! Ben blij dat ik nog geen cent heb geinvesteerd in vastgoed! Staat lekker allemaal op een saaie (maar veilige) spaarrekening!

Gio, dank dat je de tijd hebt genomen om te reageren! Klopt inderdaad dat de woningmarkt er nu anders uitziet dan begin 2020. Echter investeren in vastgoed doe je voor de lange termijn. Lees ook eens de blog post “Investeren in vastgoed tijdens de coronacrisis?” Doe vooral waar jij je lekker bij voelt. Dus als jij liever je geld op een spaarrekening wilt houden moet je dat lekker doen. Veel succes idg!

Hoe heeft het voorstel van de nieuwe box3 heffing invloed op hoe jij tegen het kopen van een huis om te verhuren aankijkt?

Vriendelijke groet Ralf

Ralf, dank voor je reactie! Het nieuwe voorstel voor box3 heffingen heeft eerlijk gezegd geen invloed op hoe ik tegen investeren in vastgoed aan kijk. Sparen levert je hoe dan ook niks op, dus als je vermogen wilt opbouwen moet je wel beleggen / investeren. Ik zal tzt een aparte blog post maken over de nieuwe plannen van het kabinet. Wat zijn jou gedachten hierover?

Het voelt voor mij alsof vastgoed extra hard wordt geraakt. Dit omdat je vaak een lening aangaat om in vastgoed te investeren (in tegenstelling tot bijvoorbeeld aandelen). Doordat je in de nieuwe plannen een lening niet meer 1 op 1 kan wegstrepen tegen huiswaarde in box 3 komt hierdoor een flinke extra heffing om de hoek kijken. Ook is vastgoed natuurlijk minder liquide dan aandelen/obligaties, dat speelt op dit moment ook mee, omdat ik graag snel wil kunnen switchen mocht de fiscale regelgeving daadwerkelijk veranderen. Misschien is vanaf dan box 2 een betere optie. Ik moet dat tzt eens doorrekenen. Voor nu ben ik nog wat te huiverig om in te stappen in vastgoed, maar wie weet over drie jaar!

Dank voor je toelichting en nuttige informatie.

Groet Ralf

Ralf, dat zijn inderdaad goede punten die je noemt. Ik zal alles eens doorrekenen en hier een nieuwe blog post over maken. Ben benieuwd hoe de getallen dan uitpakken.

Als je snel wilt kunnen switchen is vastgoed zeker niet de beste investering. Dan kan je inderdaad beter kiezen voor aandelen. Ik laat het weten als de blog post online staat!

Beste Ralf,

De belasting aanpassing was in eerste instantie ook een doorn in het oog voor mij. Echter, toen deed ik een check op berekenhet waarin je de nodige gegevens kan invoeren. Dan zie je dat de belasting relatief meevalt (voor mij 1000 per jaar). Betekent natuurlijk wel dat je bij je rendement berekening er rekening moet houden dat je zo’n 100 euro per maand moet kunnen dragen.

Daarnaast mee eens dat vastgoed niet liquide is. Echter heb ik laatst een video gezien van Meet Kevin op YouTube die met een goed punt kwam: wanneer je echt geld nodig hebt, dan kun je dat altijd wel regelen. Stel je hebt een huis en pand en je hebt opeens geld nodig. Dan neem je een hypotheek op 1 van de 2 voor de overwaarde. Dan kun je weer even vooruit. Niet optimaal (met je cashflow zou je wat moeten kunnen afvangen), maar als afvang een goede optie.

Dus ik zou gewoon blijven kijken, maar niet wachten tot over 3 jaar. Stel dat je nu koopt en de huizenprijs blijft omhoog gaan, dan zit je over 3 jaar van: had ik maar gekocht. En mocht je nu kopen en gaat de prijs omlaag in 3 jaar: dan houd je het vast tot de volgende piek. Vastgoed en aandelen zijn beide een lange adem hebben.