Huurinkomsten belasting. Niet het leukste onderwerp, maar wel super belangrijk!

Het leuke van investeren in vastgoed is dat je veel zelf kunt doen en hierdoor kosten kunt besparen. Hierdoor kan je een hoger rendement behalen op je geïnvesteerde vermogen.

Echter let op dit kan grote financiële gevolgen hebben!

In de blog post “Wanneer ben je financieel onafhankelijk?” had ik toegelicht met hoeveel beleggingspanden je financieel onafhankelijk bent. Ik werd er terecht op gewezen door een lezer van “Vastgoedmentor” dat je moet uitkijken met teveel dingen zelf doen omdat de belastingdienst dit kan beschouwen als inkomen uit arbeid.

Mijn hartelijke dank voor deze input!

Dit heeft namelijk als consequentie dat je huurinkomsten van Box 3 naar Box 1 verschuiven en je dus inkomstenbelasting moet gaan betalen over je huurinkomsten in plaats van vermogensbelasting. Dit maakt een wereld van verschil!

Aangezien dit niet bij iedereen bekend is leek het me een goed onderwerp om een blog post over te gaan maken.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

De Nederlandse Belastingdienst

Hoe zit het met huurinkomsten belasting?

Laten we beginnen met de basis, namelijk het Nederlandse belastingstelsel. Iedereen in Nederland moet belasting betalen. Hierbij moet je proberen om, binnen de spelregels, zo min mogelijk belasting te betalen.

Het Nederlandse belastingstelsel kent verschillende belastingboxen (Box 1, Box 2 en Box 3). Voor de meeste particulieren is Box 1 (“Inkomen uit werk en woning”) en Box 3 (“Inkomen uit sparen en beleggen”) van toepassing. Box 2 is van toepassing in het geval je een aanmerkelijk belang hebt in een vennootschap of coöperatie.

In Box 1 wordt je inkomen belast tegen het progressieve belastingtarief. Het belastingtarief varieert van 36,65% tot 51,75% over het hoogste deel van je inkomen. In Box 3 wordt je vermogen belast met de zogenaamde vermogensrendementsheffing.

Hieronder zal ik de verschillen tussen de belastingboxen kort toelichten.

Box 1: belastbaar inkomen uit werk en woning

Je inkomen uit werk en woning bestaat uit je inkomsten verminderd met eventuele aftrekposten. Inkomsten die in Box 1 vallen, zijn onder meer:

- winst uit onderneming

- loon, uitkering of pensioen

- inkomsten als freelancer, gastouder, artiest of beroepssporter

- …

In Box 1 kan je onder meer de hypotheekrente voor je eigen woning als aftrekpost aanvoeren.

Hieronder de percentages in Box 1 (werk en woning) voor de situatie dat je nog niet de AOW-leeftijd hebt bereikt:

| Schijf | Belastbaar inkomen | Percentage |

|---|---|---|

| 1 | t/m € 20.384 | 36,65% |

| 2 | Vanaf € 20.385 t/m € 34.300 | 38,10% |

| 3 | Vanaf € 34.301 t/m € 68.507 | 38,10% |

| 4 | Vanaf € 68.508 | 51,75% |

Uiteraard moeten hier nog de van toepassing zijnde aftrekposten vanaf. Echter in het geval je inkomsten uit je beleggingen in Box 1 vallen ben je dus minimaal 36,65% tot wel 51,75% van je huurinkomsten kwijt aan belasting! Dat schiet dus niet op…

Box 2: aanmerkelijk belang

Heb je een aanmerkelijk belang in een vennootschap of coöperatie? Dan moet je misschien belasting betalen over het voordeel dat je daarvan hebt. Box 2 is verder niet van belang voor de huurinkomsten en deze blog post en zal ik dus niet verder behandelen.

Box 3: sparen en beleggen

Dit is wat de Belastingdienst site zegt over vermogen in Box 3:

Hebt u vermogen, zoals spaargeld, aandelen of een tweede woning? Dan hoeft u de werkelijke inkomsten, bijvoorbeeld de rente op uw spaargeld, het dividend op uw aandelen of de huuropbrengst, niet aan te geven. Uw kosten, zoals betaalde rente, mag u niet aftrekken.

Bron: Belastingdienst

De Belastingdienst rekent met een vast percentage over je rendement dat je haalt uit sparen en beleggen in Box 3. Over dit voordeel uit sparen en beleggen betaal je 30% vermogensbelasting. De grondslag voor sparen en beleggen is de waarde van je vermogen (ofwel bezittingen min schulden) op 1 januari, na aftrek van het heffingsvrij vermogen.

Heffingsvrij vermogen

Voor iedereen geldt in Box 3 een heffingsvrij vermogen. Zie hieronder de tabel met het heffingsvrije vermogens voor 2018 en 2019:

| Jaar | Heffingsvrij vermogen zonder fiscale partner | Heffingsvrij vermogen met fiscale partner |

|---|---|---|

| 2019 | € 30.360 | € 60.720 |

| 2018 | € 30.000 | € 60.000 |

Is je vermogen niet hoger dan het heffingsvrij vermogen? Dan heb je geen voordeel uit sparen en beleggen en hoeft je geen belasting te betalen in Box 3.

Is je vermogen wel hoger? Dan telt alleen het deel erboven mee voor de berekening van de vermogensbelasting in Box 3.

Berekening rendement op vermogen over 2019

| Schijf | Grondslag sparen en beleggen | Percentage 0,13% | Percentage 5,60% | Percentage gemiddeld rendement |

|---|---|---|---|---|

| 1 | Tot en met € 71.650 | 67% | 33% | 1,935% |

| 2 | Vanaf €71.650 – €989.736 | 21% | 79% | 4,451% |

| 3 | Vanaf €989.736 | 0% | 100% | 5,60% |

Check de site van de Belastingdienst voor een volledig overzicht.

Beleggingspand kopen en verhuren

Mijn doel is om beleggingspanden te kopen en die te gaan verhuren. Uiteraard wil ik deze beleggingspanden in Box 3 laten vallen, zodat mijn huurinkomsten onbelast zijn.

Wat zegt de Belastingdienst hierover? Het volgende staat op de site van de Belastingdienst:

Een 2e woning is een woning waarvan u de eigenaar bent, maar waarin u niet woont. Bijvoorbeeld een vakantiehuis. Uw 2e woning hoort bij uw box 3-vermogen. U betaalt belasting over uw vermogen volgens de regels die daarvoor gelden. Als u uw 2e woning verhuurt, hoeft u de inkomsten uit de verhuur niet op te geven.

Bron: Belastingdienst

In principe is het dus zo dat als je een woning bezit wat niet jouw hoofdverblijf is, je woont er dus niet, dat deze woning wordt gekenmerkt als een belegging. Deze woning valt volgens het Nederlandse belastingstelsel dan in Box 3. Je geeft dan in je belastingaangifte het netto vermogen op van je beleggingspand (dus de WOZ-waarde min de hypotheekschuld).

Tot zover de theorie. Laten we nu gaan kijken naar de praktijk.

Normaal vermogensbeheer of resultaat uit werkzaamheden?

Dit is het grijze gebied…

Het draait er allemaal om hoeveel tijd en werk je steekt in de aankoop, verhuur en verkoop van je beleggingspanden. Als je beleggingspanden aankoopt als belegging en hier verder weinig aan doet is het “normaal vermogensbeheer”, ga je je echter actief bezig houden met verbouwen / verwerven van huurders / administratie dan kan er sprake zijn van winst uit onderneming of resultaat uit werkzaamheden.

Het is niet zwart / wit. De kern is: “Wat doe je zelf?” versus “Wat laat je uitbesteden?“.

Wanneer is er spake van resultaat uit onderneming of werkzaamheden?

Ok het is dus een grijs gebied wat je wel en niet mag doen en toch met je beleggingspanden in Box 3 blijven.

Hoe zit dit dan juridisch?

Op site van de Jongbloed fiscalisten kan je lezen over verschillende zaken die voor de rechter zijn gekomen. Richtlijnen die rechters afgeven die wijzen op signalen dat je beleggingspanden in Box 1 vallen zijn:

“1. Zelf administratieve werkzaamheden verrichten, zoals advertenties plaatsen, klachten oplossen, huurovereenkomsten opstellen, huur innen, betalingen verrichten, etc.

2. Zelf werkzaamheden in de panden verrichten (verbouwen / renovatie).

3. Regelmatig aan- en verkopen met winst.

4. Zelf intensief met de panden bezig (kopen, onderhouden contacten met partijen, etc.).

5. Specifieke kennis, deskundigheid of relaties binnen de onroerendgoedwereld.

Bron: Jongbloed fiscalisten

Als je aan één van de bovenstaande punten voldoet wil dat nog niet zeggen dat er gelijk sprake is van een bedrijf of winst uit een onderneming.

Mijn conclusie na het lezen van de uitspraak van de rechter in verschillende zaken is dat je als vastgoedinvesteerder je eigen betrokkenheid en werkzaamheden zoveel mogelijk moet beperken.

Hoeveel beleggingspanden mag je verhuren in Box 3?

Stel dat je in de gelegenheid bent om een vastgoed portefeuille op te bouwen van meerdere beleggingspanden. Gefeliciteerd! Dat is goed nieuws of niet…

Hoeveel beleggingspanden mag je nu bezitten en verhuren in Box 3?

Eigenlijk kan je op deze vraag dus geen eenduidig antwoord geven. Regelmatig lees ik het advies op internet je bij maximaal drie beleggingspanden in Box 3 valt en vanaf je vierde beleggingspand normaal vermogensbeheer te boven gaat. Echter er zijn ook situaties bekend dat er >10 beleggingspanden in het bezit zijn en dat dit nog steeds onder normaal vermogensbeheer valt en dus belast word in Box 3.

Kortom dit gaat weer terug naar de vraag: Is er sprake van normaal vermogensbeheer of is dit winst uit een onderneming / werkzaamheden?

Dus wil je er zeker van zijn dat je ook bij meerdere beleggingspand voor de Belastingdienst in Box 3 blijft vallen? Zorg er dan voor dat je veel van het werk uitbesteed en zorg dat je aantoonbaar kunt maken dat er sprake is van normaal vermogensbeheer.

Verschil tussen huurinkomsten in Box 1 en Box 3

Laten we aan de hand van een simpel rekenvoorbeeld bekijken wat het verschil is tussen je huurinkomsten aangeven in Box 1 versus Box 3.

Voor dit rekenvoorbeeld gebruik ik de bedragen die ik ook in de blog post “Wanneer ben je financieel onafhankelijk?” heb gebruikt.

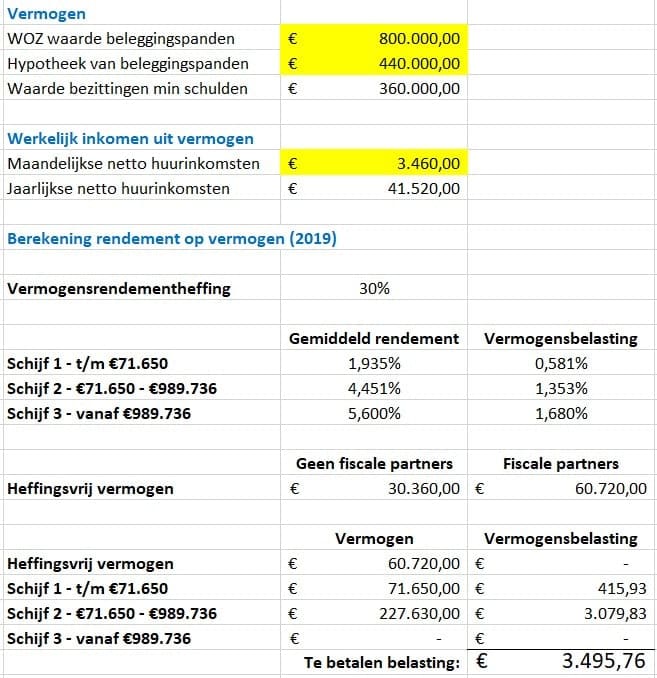

Huurinkomsten belasting in Box 3

Hieronder de resultaten als je vermogensbelasting moet betalen over een viertal beleggingspanden die vallen in Box 3:

Je moet dus ongeveer €3.495 aan vermogensbelasting betalen en je ontvangt €41.520 aan netto jaarlijkse huurinkomsten. Dat is waarom je investeert in vastgoed!

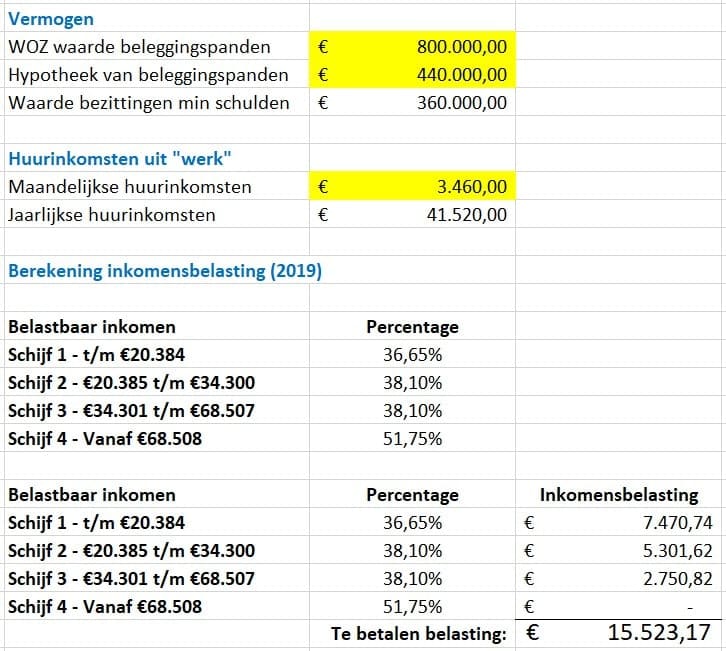

Huurinkomsten belasting in Box 1

Laten we nu kijken naar de situatie waarbij je huurinkomsten in Box 1 vallen. Wat moet je dan aan inkomensbelasting betalen?

Hieronder de resultaten als je inkomensbelasting moet betalen over een viertal beleggingspanden die vallen in Box 1:

Je moet dus ongeveer €15.523 aan inkomensbelasting betalen over €41.520 aan jaarlijkse huurinkomsten.

Dat is dus een verschil van ruim €12.000! Dan begrijp je wel waarom je ervoor wilt zorgen dat je huurinkomsten blijven vallen in Box 3.

Achtergrondinformatie

Deze blog post ben ik gaan maken naar aanleiding van een reactie van een lezer (mijn hartelijke dank hiervoor!). Voor de inhoud van deze blog post heb ik contact gehad met de belastingdienst en gebruik gemaakt van informatie die beschikbaar is op internet.

Ik heb onder andere gebruik gemaakt van de informatie op de volgende sites:

Mocht je voor jou specifieke geval advies willen, schakel dan een accountant of fiscalist in. Laat je niet achteraf verrassen door de Belastingdienst.

Eindoordeel

Deze blog post was ook een goede “eye opener” voor mezelf. Je moet erg goed opletten dat je huurinkomsten belasting niet verschuiven van Box 3 naar Box 1. Het is erg belangrijk dat je vanaf het moment dat je start met de aankoop van je eerste beleggingspand goed te letten dat je niet “normaal vermogensbeheer” te buiten gaat. Zorg ervoor dus bijvoorbeeld voor dat je alle facturen bewaart van werk dat je laat uitvoeren.

Heb je zelf ervaring met huurinkomsten belasting die voor de Belastingdienst in Box 1 vallen? Of praktische tips hoe te voorkomen dat je huurinkomsten in Box 1 terecht komen?

Laat je reactie hieronder achter en ik zal hier zo snel mogelijk op reageren.

Disclaimer

Ik heb deze blog post zo nauwkeurig mogelijk opgesteld, maar ben geen fiscalist. Check je eigen specifieke situatie met je accountant of direct met de Belastingdienst om verrassingen te voorkomen.

Jeetje, wat een topsite is dit. Goede informatie, prettig geschreven. En ook de tijd die jij besteedt aan de beantwoording van vragen. En dat alles met een een integere uitstraling. Geen ‘vastgoedcowboy’ die voor de snelle winst gaat ten koste (uitbuiting) van de huurder. Mij spreekt dat wel aan. Er is niks mis mee om op een realistische manier je vermogen te beheren en te laten groeien. Ga zo door, mijn complimenten

Beste Erwin,

Ten eerste mijn dank voor je reactie! Echt een super compliment deze reactie. Fijn om te horen dat het goed over komt. Hier voel ik me wel nederig door hoor.

Vaak is de publieke opinie erg negatief over mensen die een tweede huis verhuren of investeren in vastgoed. Onlangs was er bijvoorbeeld weer de term “Prins Bernard belasting” voor huisjesmelkers in media (zie de volgende link naar het artikel). Terwijl ik er oprecht in geloof dat je als particuliere vastgoedbelegger ook een positief verschil kunt maken. Denk hierbij aan; het opknappen van een vervallen pand, verbeteren van het energielabel / energie-index, de financiële situatie van een VVE op orde brengen, goede woonruimte aanbieden aan huurders in het middensegment.

Woorden als “huisjesmelkers” / “uitbuiten van huurders” / “pandjesbaas” zijn echt geen zaken waar ik (en ik denk 95% van alle particuliere vastgoedbeleggers) mee geassocieerd willen worden. Wellicht betekent dat inderdaad dat geen “snelle winst over de rug van anderen” aan de andere kant heb ik een beter gevoel bij het creëren van een win-win-win situatie voor de zowel de huurder (die woont in een nette huurwoning) / de omgeving (minder energieverbruik door een groen(er) energielabel) en de investeerder (dmv rendement op geïnvesteerde vermogen).

Ik geloof daar in en probeer die boodschap over te brengen. Zoals gezegd ben ik ervan overtuigd dat de meeste particuliere vastgoedbeleggers goede verhuurders zijn en goed zorgen voor hun huurders.

Blijf gezond en fijne feestdagen. Hopelijk tot ziens in het nieuwe jaar!

Goedemiddag, kunt u me aub vertellen hoe het zit met het kopen van een beleggingspand dat op erfpacht grond staat. Wij willen namelijk voor onze zoon een appartement kopen in Amsterdam waar hij samen met andere studenten een kamer kan huren. Echter bijna alle appartementen in Amsterdam staan helaas op erfpacht.

Graag hoor ik van u wat hier de gevolgen van zijn.

Bij voorbaat dank voor uw tijd en reactie.

Met vriendelijke groet,

Connie

Beste Connie,

Ten eerste mijn dank voor uw reactie! U kunt de voordelen en nadelen van een beleggingspand op erfpacht lezen in de blog post “Beleggingspand op erfpacht kopen of niet?”

Mocht u daarna nog vragen hebben dan hoor ik dat graag van u.

Onderhoud moet je uitbesteden om in box 3 te blijven zitten. Maar kun je dit uitbesteden aan je eigen klus-bv? Of aan de klus-bv van je schoonvader?

Beste Maarten,

Ten eerste mijn dank voor je reactie!

Je hoeft niet alles uit te besteden om met je beleggingspand(en) in box 3 te blijven. Het draait er uiteindelijk om of je kunt aantonen dat je “niet actief vermogensbeheer” uitvoert. Dat is en blijft een grijs gebied. Lees ook eens dit artikel: https://www.jongbloed-fiscaaljuristen.nl/databank/vastgoed_en_fiscus/exploitatie_panden_box_1_of_box_3/

Uitbesteden van onderhoud aan een klusbedrijf lijkt me prima. Zorg dan dat je van de onderhoudswerkzaamheden netjes een factuur ontvangt.

Veel succes ermee en wellicht tot ziens!

Hallo,

Ik vroeg me af dat bij het voorbeeld bij box 3 bij vermogensbelasting bij de huurinkomsten de vermogensbelasting op wordt gerekend, maar hier gaan toch nog kosten af zoals exploitatiekosten etc. Wordt de vermogensbelasting alsnog voor al deze kosten berekend of mag je dat er nog eerst afhalen?

Beste Justi,

Ten eerste dank dat je de tijd hebt genomen om een reactie achter te laten. Dat wordt gewaardeerd!

Waarde in box 3

De WOZ-waarde van je beleggingspand valt in box 3. De uiteindelijke waarde die je moet opgeven van je beleggingspand kan bepalen mbv de leegwaarderatio. Zie de volgende link naar de site van de Belastingdienst met een rekenvoorbeeld.

Exploitatiekosten en vermogensbelasting

Exploitatiekosten mag je in box 3 na aftrekken van de waarde van je beleggingspand. De waarde die je moet opgeven kan je zoals hierboven aangegeven. Over je totale vermogen in box 3 betaal je vervolgens vermogensbelasting.

Huurinkomsten

De huurinkomsten die je ontvangt zijn belastingvrij. Zo simpel is het eigenlijk.

Hopelijk geeft dit antwoord op je vraag en kan je hier verder mee. Veel succes ermee!

Beste HKOTV,

Bedankt voor je blog. Heel interessant als je wilt beleggen in vastgoed. Ik heb de volgende vraag:

Wij gaan in privé een woning kopen om te verhuren. Om te voorkomen dat de woning in box 1 beland schrijf jij dat alle werkzaamheden omtrent de woning het beste uitbesteed moeten worden. Om dit aan te tonen moeten de facturen bewaard worden. Nu volgt mijn vraag: Mijn man heeft een (architectuur-)bedrijf en binnen zijn bedrijf werken financiële medewerkers, die naast hun werk ook het beheer van de woning (advertenties, huurovereenkomsten opstellen en versturen etc) kunnen doen. Zij zullen hiervoor echter geen extra facturen schrijven. Zou dit voldoende zijn voor het belastingdienst of moet er echt opdracht aan een beheerder verstrekt worden?

Alvast dankt voor je reactie.

Met vriendelijke groet, KP

Beste KP,

Ten eerste mijn dank voor je reactie! Leuk dat je hier de tijd voor hebt genomen.

Ik vind dit soort vragen altijd erg moeilijk te beantwoorden. Het verschil tussen investeren in vastgoed in box 3 en box 1 is namelijk een grijs gebied.

Je hoeft echt niet alles uit te besteden om met je beleggingspand(en) in box 3 te blijven. Het draait er uiteindelijk om of je kunt aantonen dat je niet actief vermogensbeheer uitvoert. Dat is en blijft een grijs gebied. Lees ook eens dit artikel: https://www.jongbloed-fiscaaljuristen.nl/databank/vastgoed_en_fiscus/exploitatie_panden_box_1_of_box_3/

Het lijkt me verstandig om eens contact met hen op te nemen voor een vrijblijvend gesprek. Dan weten jullie waar jullie aan toe zijn en voorkom je verrassingen achteraf.

Mijn excuus dat ik niet specifieker kan zijn. Hopelijk kun je hier verder mee. Veel succes in ieder geval!

Goedenavond,

Bedankt voor de uitgebreide blog post. Mijn partner en ik huren momenteel en willen graag nog in de huurwoning blijven wonen. Ook hebben wij nog nooit eerder een woning in ons bezit gehad. Om ons geld te investeren willen wij een woning kopen en deze verhuren. Een eigen woning voor ons zelf om in te wonen zouden we over ongeveer 3 jaar willen. Omdat deze beleggingswoning de eerste woning is die wij aanschaffen, verliezen wij hiermee bepaalde rechten misschien die wij beter voor onze eigen woning over 3 jaar beter kunnen gebruiken? Zeg maar, is het slim om een woning om te verhuren (eerder) te kopen terwijl je nog geen woonhuis hebt gekocht?

Met vriendelijke groet,

Marina

Beste Marina,

Ten eerste mijn dank voor je reactie! Leuk dat je hier de tijd voor genomen hebt.

Wat betreft jullie vraag over eerst een beleggingspand kopen en daarna een eigen woning kopen. Zie hieronder de afwegingen voor het aanschaffen van een beleggingspand (#1) versus het kopen van een eigen woning (#2) .

#1 Aanschaf van beleggingspand:

Voor een beleggingspand maak je gebruik van een zogenaamde “vastgoedhypotheek”. Een “vastgoedhypotheek” is een hypotheek voor het kopen van een woning die je gaat verhuren.

Voor zo’n hypotheek kijkt een bank met name naar het beleggingspand dat je wilt aanschaffen (het onderpand dat de huurinkomsten moet gaan opleveren).

Kijk eens bij de volgende intermediairs om een idee van de regels en de voorwaarden te krijgen voor een “vastgoedhypotheek”:

– Mogelijk.nl

– Beleggingspanden financieren

– Financiering Regelen.nl

Eigen inbreng voor aanschaf beleggingspand:

Belangrijk punt om te noemen is dat je eigen geld nodig hebt om een beleggingspand te aanschaffen. In de regel kan je tot zo’n 80% van de waarde in verhuurde staat gefinancierd krijgen met een vastgoedhypotheek. Dat betekent dus dat jullie inbreng uit eigen middelen minimaal zo’n 20% is. Zie de volgende link voor een indicatieve berekening.

#2 Aanschaf van eigen woning:

Als je een eigen woning gaan aanschaffen gaan jullie hier een normale hypotheek voor gebruiken. De bank kijkt dan voornamelijk naar jullie inkomens en uiteraard naar de waarde van de woning aangezien dat het onderpand is van de hypotheek. Voor deze hypotheek zou jullie “vastgoedhypotheek” geen invloed moeten hebben op hoeveel jullie kunnen lenen of op de voorwaarden.

Eigen geld voor kopen eigen woning:

Ook voor het kopen van een eigen woning heb je tegenwoordig eigen geld nodig. Je kunt vanaf 2018 nog “maar” 100% van de aankoopsom lenen. De bijkomende kosten zoals voor de kosten voor de makelaar / kosten koper of een verbouwing kan je niet meer mee financieren (verbouwing om de woning te verduurzamen kan je dan wel weer gedeeltelijk meefinancieren). Zie de volgende link voor meer achtergrond informatie. Via de volgende link kan je een berekening maken om te zien waar je ongeveer aan moet denken.

Conclusie:

Mijn inziens is met name de hoeveelheid eigen geld dat jullie hebben en willen investeren in een beleggingspand dat bepalend is of jullie daarna nog een eigen woning kunnen kopen (of wellicht een minder keuze hebben voor wat voor woning jullie kunnen kopen). Het lijkt me verstandig om dit nog eens te dubbel checken. Je kan gewoon een gratis hypotheekgesprek inplannen bij de Hypotheker, Hypotheekshop of bij NBG dan weten jullie waar jullie aan toe zijn voor het kopen van jullie eigen woning. De eerder genoemde intermediairs voor vastgoedhypotheken kan je benaderen om een indicatie te krijgen van hoeveel eigen geld jullie daarvoor nodig hebben.

Het is wellicht ook verstandig om jullie plannen eens met een financieel adviseur door te spreken om verrassingen achter af te voorkomen.

Hopelijk hebben jullie hier wat aan. Veel succes ermee!

Ik ben net op dit blog beland, en moet zeggen, begrijp nu al meer dan een week geleden, maar ik ben geheel nieuw in dit domein, dus heb nogal wat vragen. Het gaat om box 3.

1. Als u het heeft over ‘Werkelijk inkomen uit vermogen”, de jaarlijkse netto huurinkomsten: Is dat na aftrek WOZ en gemeentebelastingen? Of moet dat er dan nog vanaf?

2. Hoe berekent u het ‘rendement op vermogen’? Als het vermogen €360.000 (zoals uw voorbeeld), en het werkelijke inkomen uit vermogen €41.530 is (ook uw voorbeeld), dan hoe komt u op een vermogensrendement van 30%? Heb van alles geprobeerd, maar kom niet op 30%.

Ik zal nog wel meer vragen hebben, maar voorlopig zit ik hier mee in de knoop.

Beste Snoshie,

Leuk om te horen dat je voor de eerste keer op mijn blog bent gekomen. Dank dat je ook gelijk de tijd en moeite hebt genomen om een reactie achter te laten!

Zie hieronder mijn antwoord op je vragen:

“1. Als u het heeft over ‘Werkelijk inkomen uit vermogen”, de jaarlijkse netto huurinkomsten: Is dat na aftrek WOZ en gemeentebelastingen? Of moet dat er dan nog vanaf?”

Het rendement dat je behaalt op je vermogen is belastingvrij. Dit geldt dus ook voor je (bruto) huurinkomsten. Hier hoef / kan je niks van aftrekken. Zie hier de link naar de site van de Belastingdienst

“2. Hoe berekent u het ‘rendement op vermogen’? Als het vermogen €360.000 (zoals uw voorbeeld), en het werkelijke inkomen uit vermogen €41.530 is (ook uw voorbeeld), dan hoe komt u op een vermogensrendement van 30%? Heb van alles geprobeerd, maar kom niet op 30 %.”

Ik denk dat hier sprake is van een “spraak verwarring”. Het vermogen van €360.000 valt in mijn rekenvoorbeeld in box 3. De huurinkomsten zijn in dit voorbeeld €41.530. Daar staat het vermogensrendement los van. Het vermogensrendement is simpelweg een gegeven wat komt van de Belastingdienst. Die 30% kan je niet herleiden met een berekening maar is input voor je berekening van hoeveel vermogensbelasting je moet betalen. Lees hier meer over op de site van de Belastingdienst.

Hopelijk geeft dit antwoord op je vragen. Mocht je nog vragen hebben dan kan je altijd een reactie achter laten. Veel succes!

Beste, een duidelijk verhaal. Heb je ook berekeningen gemaakt met het beleggen in een recreatiewoning (op park met volledige verzorging) vanuit holding en met leenconstructie geld holding naar privé?

Bij voorbaat dank en groet, Klaas

Beste Klaas,

Ten eerste mijn dank dat je de tijd hebt genomen om een reactie achter te laten!

Nee ik heb geen rekenvoorbeeld gemaakt voor het aankopen van een beleggingspand aangekocht als privé persoon met geleend geld vanuit de Holding BV. Wel heb ik deze methode van financieren kort beschreven als één van de opties die je kunt gebruiken om een beleggingspand aan te kopen in de blog post “Hoe een beleggingspand financieren?“.

Dit is zeker een interessant onderwerp om eens wat dieper op in te gaan! Dat zet ik op mijn “to-do lijst” om daar in de toekomst een blog post over te maken.

Echter op dit moment kan ik je dus geen rekenvoorbeeld geven. Kom tzt nog eens terug! Hopelijk heb ik dan de info die je zoekt.

Hoi, moeten jullie dit artikel niet vernieuwen?

BOX 1 is bijvoorbeeld veranderd.

Kor, dank dat je de tijd hebt genomen om te reageren.

Klopt inderdaad dat de belastingen steeds weer veranderen. Ik ben nu een nieuwe blog post aan het schrijven over de gepresenteerde plannen van tijdens Prinsjesdag 2020. De relevante wijzigingen zal ik ook in deze blog post verwerken. Dus nog even geduld.

Hopelijk tot ziens!

Beste,

Wat een duidelijke fijne manier van uitleggen.

Nu heb ik een andere vraag. Wij hebben ons oog laten vallen op een stuk grond waar loodsen op staan met de mogelijkheid tot het bouwen van een huis.

Nu heb ik het idee om de grond privé te kopen, daar een huis bij te bouwen en De loodsen te gaan verhuren. Kwa hypotheek last kunnen wij dit samen dragen zowel de aankoop als bouw huis.

Maar aangezien de loodsen dan vallen onder de hypotheek en 1 kadaster registratie is, vraag ik mij af je je dan de loodsen in box 3 kan krijgen als je die verhuurt, of worden de huuropbrengsten dan direct als box 1 aangemerkt.

Groeten C

Beste C, ten eerste mijn dank dat je de tijd hebt genomen om te reageren!

Ik moet eerlijk toegeven dat ik jullie idee en de vraag eerst een paar keer moest lezen voordat ik er een antwoord op kon geven… Echter hierbij mijn reactie. Of huurinkomsten vallen in box 1 of box 3 staat los van het soort hypotheek dat er op rust. Dus vanuit dat oogpunt kunnen de huurinkomsten van de loodsen in box 3 vallen onder de voorwaarden dat het verhuren en beheren van de loodsen onder passief vermogensbeheer vallen. Je mag er dus niet bedrijfsmatig mee bezig zijn want dan vallen de huurinkomsten wel in box 1. Dus vanuit die invalhoek bekeken is het eigenlijk simpel en hangt het er vanaf hoe jullie de loodsen willen gaan verhuren en beheren (actief of bedrijfsmatig –> box1 / passief –> box 3).

Zorg wel dat jullie je goed laten adviseren over de bestemmingsplan en check ook aub met een financieel adviseur of mijn simpele redenering inderdaad klopt. Veel succes met jullie vastgoed avontuur! Het gaat je goed.

Beste HKTOV,

Ik heb een bedrijvenhof met 15 units. De verhuur regel ik zelf, het contract stel ik zelf op (allemaal superstandaard, zeker bij deze aantallen), ik controleer uiteraard of iedereen betaald heeft en als er een klacht is dan schakel ik normaliter een vakman in.

Volgens jouw definitie zou dit al voldoende moeten zijn voor een Box 1 classificering? Enige andere aanpak zou in mijn geval alleen maar meer tijd kosten en omslachtiger zijn…

Groeten,

Ewald

Beste Ewald, ten eerste mijn dank voor je reactie!

Wanneer je huurinkomsten in box 3 (passief beheer) of box 1 (actief beheer –> bedrijfsmatig) is niet zwart-wit. In jou geval klinkt het als passief beheerd vermogen, dus zou ik denken dat het gewoon in box 3 valt. Uiteraard moet je dat aan belastingdienst kunnen aantonen als er vragen zijn. Als jij netjes een vakman inschakelt voor klachten en daar een factuur van hebt en verder kan aantonen dat het valt binnen “passief vermogensbeheer” dan lijkt me er niks aan de hand. Het is mijn inziens gewoon een kwestie van gezond verstand. Je zal zelf snel genoeg aanvoelen of dat je echt werk gaat krijgen aan je vastgoedinvesteringen dus meer moet gaan uitbesteden om in box 3 te blijven of accepteren dat je bedrijfsmatig aan de slag gaat en dus in box 1 gaat vallen.

Kan het helaas niet mooier of duidelijker maken aangezien het een grijs gebied is. Hopelijk heb je hier wat aan.

Kwestie van geen slapende honden wakker maken. De belastingdienst controleert zeker, maar zal ook niet iedere belegger helemaal van top tot teen onderzoeken. Dus zolang je situatie niet verandert zal er weinig aan de hand zijn gok ik, maar je kunt jezelf natuurlijk ook alvast indekken door het werk over te hevelen naar een beheerder.

Jeroen, dank voor je reactie! Mee eens.

Beste. Ik lees eigenlijk overal terug “2e huis”. Hoe zit het met een eerste huis dat je koopt onder een reguliere hypotheek, er zelf niet gaat wonen, maar verhuurt? Valt dit dan ook onder box 3?

Beste Maurice, dank voor je reactie. Goede vraag!

Volgens de site van de belastingdienst is een tweede woning als volgt gedefinieerd:

“Een 2e woning is een woning waarvan u de eigenaar bent, maar waarin u niet woont. Bijvoorbeeld een vakantiehuis. Uw 2e woning hoort bij uw box 3-vermogen. U betaalt belasting over uw vermogen volgens de regels die daarvoor gelden”

Dus daar zal in dit geval jou “eerste woning”, waar je niet in woont, dus ook onder vallen. Let op dat een reguliere hypotheek niet bedoeld is voor een woning waar je niet zelf gaat wonen! Dit staat meestal specifiek vermeld in de hypotheekvoorwaarden. Mocht je dit toch doen dan kan dat gevolgen hebben voor bv verzekeringen / etc. Als je door een verandering in de privé situatie (bv tijdelijke verhuizing naar het buitenland voor je werk) je woning wilt gaan verhuren dien je dit te overleggen / melden aan je hypotheekverstrekker.

Ik stel voor jou specifieke situatie te bespreken met een financieel adviseur / belastingdienst om nare verrassingen te voorkomen.

Bedankt voor het snelle antwoord!

Dat van die lagere waarde in box 3 had ik me niet gerealiseerd. Ik ga de blog waar jij naar verwijst maar eens goed bestuderen. Vriendelijke groet Peter

Peter, geen dank. Hopelijk kom je er zo uit. Veel succes ermee.

Hallo, dank voor de heldere uitleg.

Ik heb een tweede huis in bezit maar niet perse als belegging. Ik verhuur het momenteel voor een vriendenprijsje (voor ongeveer een derde van de reële huurprijs) aan een goede vriend. Kan ik dan niet beter de (lage) huurinkomsten opvoeren in box 1 in plaats van de waarde van het huis als vermogen opvoeren in box 3? Of mag dat niet omdat het eigenlijk geen reële huur is?

Beste Peter, ten eerste mijn dank voor je reactie!

Lijkt me wat omslachtig wat je voorstelt. Je zal je tweede huis toch moeten opgegeven als vermogen in box 3. Het voordeel dat je hebt als je je tweede woning verhuurd is dat de waarde in verhuurde staat voor de Belastingdienst dan lager is. Zeker als je in jou situatie een lage huurprijs hebt afgesproken. Lees hier meer over in de blog post “Wat is de waarde in verhuurde staat?”.

Uitgaande van een lage huurprijs kan je in jou geval uitkomen op een leegwaarderatio van tussen de 45% en 62% (ofwel waarde in box 3 is dan tussen de 45% en 62% van de WOZ waarde van je tweede huis). Dus dat betekent dat je aanzienlijk minder vermogensbelasting hoeft te betalen in box 3 over de waarde van je tweede woning. Daarnaast zijn je huurinkomsten in box 3 nog eens belastingvrij!

Dat lijkt mij een win-win situatie. Ik zie niet in hoe je beter af kan zijn door je huurinkomsten in box 1 te laten vallen. Wellicht zie ik wat over het hoofd hoor.

Graag hoor ik van je als je nog vragen hebt. Veel succes idg!

Je hebt de verschillen tussen Box 1 en 3 prima uitgelegd. Wat ik me afvraag is of je ook weet hoe het zit als je 2 BV’s (holding) opricht en de huizen in de BV inbrengt en dan verhuurt. De huurinkomsten gaan naar de BV, de BV betaalt jou minimaal €46.000 jaarsalaris (box 1) en de rest van de winst kan je dan vanuit de BV als dividend (of opname?) aan jezelf uitbetalen, uiteraard ook weer na aftrek van dividendbelasting en vennootschapsbelasting.

Patrick, dank voor je vraag. Met je vraag geef je eigenlijk ook al gelijk het antwoord…

Volgens mij klopt je stelling als een bus met de volgende toevoeging om het compleet te maken. Over die €46.000 jaarsalaris betaal je dus inkomstenbelasting in box 1. Over de winst uit je BV kan je dan dividend uitkeren waarover je in box 2 dan inkomstenbelasting betaalt over dit dividend. Het tarief in box 2 in 2020 is 26,25%. Vanaf 2021 gaat dit percentage omhoog naar 26,9%.

Als je ondernemer gaat investeren in vastgoed kan je uiteraard de gemaakte kosten weer aftrekken van de belasting. Verder betaal je als ondernemer geen BTW. Dat zijn natuurlijk ook nog weer overwegingen om mee te nemen in het totaal plaatje.

Je zal voor jezelf moeten dus uitrekenen wat voor jou de beste keuze is (investeren als privé persoon of zakelijk).

Dank idg voor deze goede toevoeging!

Beste HKOTV,

Dank voor je uitgebreide artikel. Mijn vrouw en ik hebben inmiddels een aardig vermogen opgebouwd in aandelen. Nu begreep ik dat de vermogensbelasting vanaf 2022 gaat veranderen. Vooral beleggers gaan dan veel meer vermogensbelasting betalen.

Is het verstandig om nu vast aandelen te gaan verkopen en meer spaargeld aan te gaan houden?

Wat is jou kijk hierop?

Bvd, Jan-Jaap

Beste Jan-Jaap, dank voor je reactie! Het klopt idd dat het kabinet een voorstel gemaakt heeft voor aanpassingen van de vermogensbelasting die in 2022 in zou moeten gaan. Echter dit is op dit moment alleen nog maar een voorstel. Ik zou zelf dus eerst afwachten totdat de plannen van het kabinet definitief zijn.

Ik heb onlangs een blog post geschreven over voorgestelde hervorming van de vermogensbelasting. Zie de volgende link. Hopelijk geeft dat een goed beeld van de veranderingen die ons (mogelijk) te wachten staan.

Dag!

Erg interessante informatie waar ik toevallig eens naar ben gaan googlen nadat een kennis van me erop attendeerde; inderdaad het box 3 naar box 1 verhaal. Ik blijf na het lezen toch met vragen zitten maar niet nadat ik kort mijn verhaal uit de doeken doe.

Ik heb 5 panden die ik verhuur; 4 appartementen en een woonhuis. Alles is verre van afbetaald.

Pand 1: 123000 hypotheek, 615 per maand, 670 huur, WOZ 192000

Pand 2: 815 huur, 187 VvE kosten WOZ 113000

Pand 3: 1230 huur (incl 225 stookkosten en meubels), 220 VvE kosten, WOZ 140000

Pand 4: 1050 huur (incl 325 stookkosten en meubels), 195 VvE kosten, WOZ 165000

Hypotheek voor panden 2-3-4: 1210eu per maand

Pand 5: 1050 (incl 325 stookkosten en meubels), 284 VvE kosten, WOZ 135000

Hypotheek pand 5: 520eu per maand

Ik lees neem altijd een makelaar in de arm als ik ga zoeken naar een verhuurder, maar voor de rest doe ik veel zelf of zet ik een handige Harry in.. Wat is wijsheid in mijn geval anders dan bij elke verbouwing voortaan alles met bon te doen? En dan nog moet ik zeggen dat ik mijn woningen redelijk kant en klaar en met weinig onderhoud naar de toekomst gekocht heb. Ben erg benieuwd naar een evt advies.

Dank!

Nick, dank voor je uitgebreide reactie! Ik denk eerlijk gezegd dat je het dan erg netjes doet. Zoals in de blog post aangegeven is het een grijs gebied. Ik zou zelf inderdaad wel de werkzaamheden die je laat uitbesteden met een bon laten doen. Veder doe je de verhuur al via een verhuurmakelaar, dus dat is ook netjes uitbesteed.

Verder is het gewoon een kwestie van oppassen dat je niet te veel werk zelf doet of gaat doen. Het is namelijk heel vervelend als volgens de Belastingdienst je huurinkomsten in box 1 horen. Dan zal je voortaan echt hard moeten gaan werken in de vastgoed aangezien je huidige netto huurinkomsten dan opeens tot wel 49,5% belast kunnen gaan worden.

Dat was mijn voornaamste punt. Wees je ervan bewust dat investeren in vastgoed het beste loont in box 3 en dus passief dient te gebeuren voor de Belastingdienst.

Als je geld leent van je BV mag je deze lening dan ook in mindering brengen op je belastbare vermogen. En wat gebeurt er met je belastbaar vermogen als de lening hoger is dan de WOZ waarde.

Frank, als je leent van je BV mag je dat inderdaad in mindering brengen op je belastbare vermogen in box 3. Let er wel op dat de vermogensbelasting in 2022 gaat veranderen! Hoe de vermogensbelasting er precies uit gaat zien is nog niet duidelijk. Wel is duidelijk dat beleggen in investeren in vastgoed hoger belast gaat worden. Ook gaat de overheid investeren met geleend geld hoger belasten. Lees hier meer over in de blog post “Voorstel vermogensbelasting 2022“.

Wb je vraag over een lening hoger dan de WOZ waarde, dat kan je beter checken met een goede boekhouder. Veel succes ermee!

Dank voor alle info, erg duidelijk uitgelegd! Wij zitten er aan te denken om ons koophuis te verhuren en tijdelijk ergens anders te gaan wonen(huur). Nu hebben we onze hypotheek voor 75% al afgelost. Op dit moment wordt het eigenwoningforfait en de hypotheekrenteaftrek tegen elkaar weggestreept in box 1. Mochten we gaan verhuren, verhuist dit naar box 3 begrijp ik uit je uiteenzetting.

Stel we verhuren ons appartement vanaf 1 juli, dan ontvangen we 6 maanden huur dit jaar. Wordt er bij de belasting aangifte dan rekening gehouden dat je huis 6 maanden in box 1 en 6 maanden in box 3 heeft “gezeten” of is dit helaas niet het geval? Mocht dit niet het geval zijn, dan is ons rendement namelijk een stuk lager.

Alvast dank.

Goedemorgen Koen, ik denk dat het idd zo is dat jullie huis 6 maanden in box 1 valt (eerste 6 maanden van dit jaar) en dan 6 maanden in box 3 (vanaf 1 juli dit jaar). Let op dat als je een woning gaat verhuren die alleen in box 3 valt als het je tweede huis is (dus niet je woonadres is). Verder vervalt je hypotheekrente aftrek als je woning naar box 3 verplaatst en je moet met je hyporheekverstrekker checken of verhuren is toegestaan.

Verder is het belangrijk om te weten dat vanaf 2022 de belastingregels voor het verhuren van een tweede huis in box 3 gaat veranderen. De huurinkomsten zijn dan nog steeds onbelast, echter je kan de kosten van de vastgoedhypotheek niet meer aftrekken. Check hier even de belastingdienst site voor. Ik zal hier tzt een blog post voor maken om uut te leggen wat de impact is van de nieuwe belasting regels in 2022.

Hopelijk heb je hier wat aan. Check voor de zekerheid ook zelf met belastingdienst of dit klopt! Beter dubbel checken dan later een tegenvaller.

Dank voor de handige info. Ik vroeg me af hoe het zit als je slechts gedeeltelijk eigenaar bent van een woning? Bv ik ben mede eigenaar van het appartement van mijn ouders; gelden er dan andere richtlijnen bv mbt waarde van je belegging?

Dank en groet!

Perry, dank voor je reactie. Ik ga ervan uit dat je het hebt over een tweede woning die valt in Box 3. Als je mede eigenaar bent hebben jullie dit naw vastgelegd in een contract. Als dit het geval is weet je voor hoeveel procent je eigenaar bent van dit vermogen. Vervolgens pak je de waarde in verhuurde staat (check de site van de belastingdienst even) en over jou deel moet je vermogens belasting betalen. Uiteraard alleen over het deel dat boven de belasting vrije voet komt. Ik zou voor de zekerheid ook even checken met een boekhouder. Dat kost je een paar honderd euro maar dan weet je zeker dat je belastingaangifte goed is. Veel succes ermee!

Kun je de kosten die je maakt met je 2e huis aftrekken, als je bv

Paul, als je als bedrijf gaat investeren in vastgoed kan je de kosten aftrekken. De huurinkomsten zijn dan omzet en daarover moet je dan belasting betalen.

…wat ik me eigenlijk afvraag is wat gebeurd er met je winst uit de verhuur als je het op de bank zet/houdt?

Dan gaat er toch weer jaarlijks (extra) vermogensbelasting over geheven worden, lijkt mij

In uw voorbeeld dus de 41520,-

Hicham, dat klopt inderdaad. Als stel moet je boven de €61.692 (in 2019: €60.720) vermogensbelasting betalen. Voor alleenstaanden is het heffingsvrije vermogen de helft van dit bedrag. Je moet dus zorgen dat je voor je vermogen in box 3 een goed rendement kunt vinden. Anders krijg je geen rente op je spaargeld en betaal je hier wel vermogensbelasting over.

Super duidelijk uitgelegd! Ik heb hier heel veel aan 🙂

Schrijf je regelmatig over de ontwikkelingen / huidige status woningmarkt?

Bedankt!

Amine, dank voor je reactie! Ik probeer inderdaad regelmatig over de ontwikkelingen op de woningmarkt te schrijven.

Niet zoveel als ik zou willen, maar dat is gelijk een van mijn goede voornemens voor 2020! Dus eind 2020 weten we of ik dat ook heb gedaan.

Het is erg lastig juiste informatie te vinden op de website van de belastingdienst.

We proberen erachter te komen of je ook vermogensbelasting dient te betalen als je als Nederlander in Nederland een huis koopt, maar in het buitenland woont en werkt en aldaar inkomensbelasting betaalt. Het huis in Nederland wordt gezien als 2e huis.

Je artikel heeft wel een en ander helder gemaakt, maar nog niet duidelijk of wij over het huis belasting zouden moeten betalen. Misschien heeft u een idee?

S, dat is inderdaad geen makkelijke vraag. Ik weet daar zo ook geen gefundeerd antwoord op. Om problemen met de belastingdienst te voorkomen zou ik een goede accountant inschakelen. Wel een interessant onderwerp om tzt een blog post aan te wijden. Maar dat zal mij best veel tijd kosten. Kortom kortste klap is een goede boekhouder / accountant inschakelen en je belastingaangifte uitbesteden. Veel succes!

Ha S,

ik heb precies dezelfde vraag. Ik woon / werk en betaal belasting in Zweden, maar wat moet ik doen als ik een 2e huis koop in Nederland?

Heb je daar al antwoord op?

Groet

P.

Bedankt voor de handige informatie met betrekking tot huren. Mijn zoon wil binnenkort ook gaan kijken voor een huis, maar wil zichzelf goed inlezen over de mogelijkheden. Ook op belastingtechnisch gebied. Ik ga hem dit artikel snel doorsturen!

Kijk dat is goed om te horen!