Hoe miljonair worden in een periode van 10 jaar? Dat klinkt veel mensen goed in de oren. Maar is het mogelijk en zo ja hoe pak je dat dan aan?

Ik kwam op dit onderwerp na het zien van de volgende video van Graham Stephan. Als je het YouTube kanaal van Graham Stephan nog niet kent met je daar zeker eens gaan kijken. Super goede content over hoe je financieel onafhankelijk kan worden. Een echte aanrader en een voorbeeld voor veel andere “content creators” ?.

Toch vroeg ik me af na het kijken van deze video af hoe je dit in Nederland zou moeten aanpakken. Kan je in Nederland echt in 10 jaar miljonair worden? En zo ja hoe moet je dat dan doen? Op deze vragen ga ik antwoord geven in deze bog post.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Wil je liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Waarom is miljonair worden zo populair?

Voor veel mensen staat de term miljonair worden gelijk aan financieel onafhankelijk worden. Zeker sinds de invoering van de Euro kan je als miljonair in principe met pensioen (althans als je weet hoe je je geld voor je aan het werk moet zetten ?). Verder moet je natuurlijk wel de “miljonair status” bereiken.

Maar wat is de “miljonair status” precies?

In welke munteenheid miljonair worden?

Als eerste moet je bepalen in welke munteenheid je miljonair wil worden. Dat is misschien een beetje een gekke keuze die je moet maken, maar niet onbelangrijk. Iedereen in Nederland is met een kleine €100 aan cash namelijk al miljonair in 5 andere landen in de wereld.

| Ranking | Vermogen in € | Land | Vermogen in andere valuta |

| #1 | €25 | Iran | 1.023.225 Iraanse Rial |

| #2 | €45 | Vietnam | 1.033.591 Vietnamese Dong |

| #3 | €70 | Indonesie | 1.024.230 Indonesische Roepia |

| #4 | €70 | Sierra Leone | 1.002.421 Sierra Leoonse Leone |

| #5 | €95 | Oezbekistan | 1.013.075 Oezbeekse Sum |

Dus mocht je snel miljonair willen worden? Dan ben je dat in Iran waarschijnlijk al. Met een “vermogen” van €25 heb je ruim 1 miljoen Iraanse Rial. Helaas ben je met deze 1 miljoen Iraanse Rial bij lange na niet financieel onafhankelijk ?.

Voor de blog post ga ik ervan uit dat we graag miljonair willen worden in onze eigen Euro’s (€€€). Nu je de munteenheid weet is de volgende stap bepalen volgens welke definitie je miljonair wilt worden.

Definitie van een miljonair

Er zijn twee verschillende definities van de term miljonair. Ondanks dat je volgens beide definities miljonair bent, is er een groot verschil tussen beide definities. Hier volgen de beide definities die er zijn voor de term “miljonair“.

#1 Miljonair inclusief waarde eigen woning

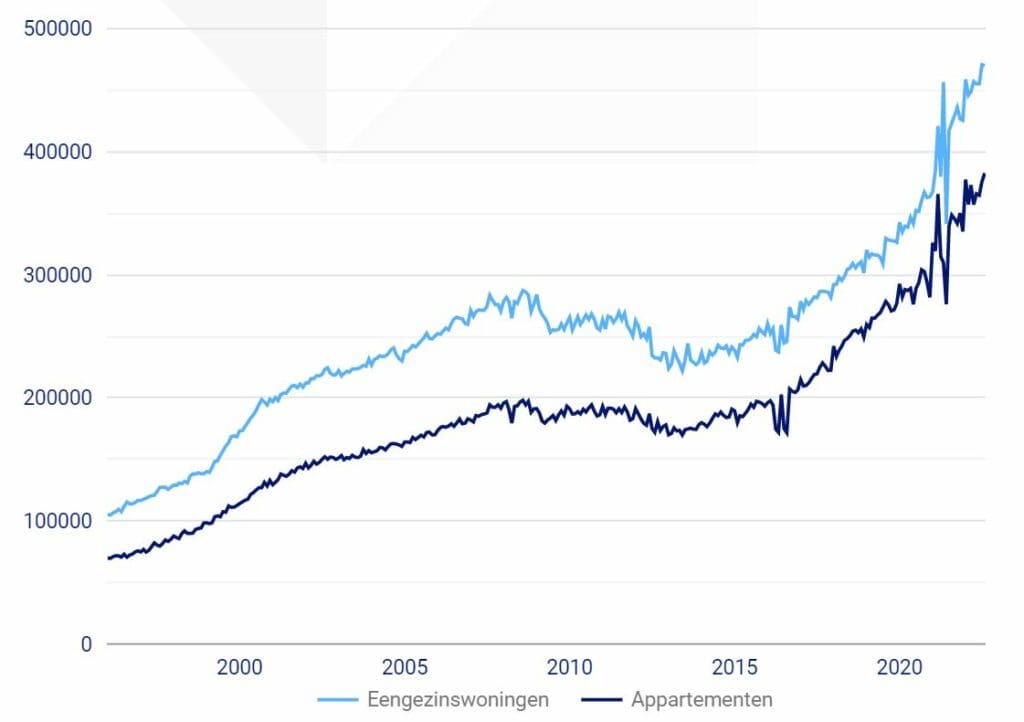

Als eerste “miljonair” worden inclusief waarde eigen woning. Dit is de makkelijkste manier om miljonair te worden. De meeste mensen bouwen namelijk veel (of het meeste) vermogen op in hun eigen woning. Zeker over de lange termijn kan het heel hard gaan. Hieronder de woningwaardeontwikkeling van eengezinswoningen en appartementen van 1996 tot en met 2022.

In 1996 koste een gemiddelde eengezinswoning nog zo’n €106.000. Kocht je een eengezinswoning in 2002 dan betaalde je hier €215.000 voor. Deze grote stijging kwam mede door de invoering van de euro, maar het is toch een verdubbeling van de waarde. Weer 6 jaar later (in 2008) zijn de huizenprijzen inmiddels opgelopen €281.000.

In 2014 lagen de huizenprijzen rond de €242.000 en nu (in 2022) is de gemiddelde prijs van een eengezinswoning opgelopen tot ruim €470.000. Ofwel in een periode van 20 jaar is je vermogen dat je in je eigen koopwoning hebt zitten ruim verdubbeld. Na aflossing van een gemiddelde eengezinswoning hebt je al bijna 5 ton aan vermogen opgebouwd.

Dan zou je in het “gulden tijdperk” al miljonair zijn en ben je in het “euro tijdperk” in ieder geval al halverwege. Dan moet je natuurlijk nog wel zelf de andere 5 ton bij elkaar verdienen / sparen ?.

#2 Miljonair exclusief waarde eigen woning

Dan de volgende definitie van de term “miljonair” en dat is de miljonair worden exclusief waarde eigen woning. Volgens het CBS zijn mensen in dit geval “miljonair” als ze een vermogen van minstens 1 miljoen euro hebben, exclusief de waarde van de eigen woning en de eventueel daarop rustende hypotheekschuld. Het vermogen is het saldo van bezittingen en schulden dat dus minimaal 1 miljoen euro moet bedragen.

Het natuurlijk leuk als je 5 ton aan euro’s in je eigen woning hebt zitten, maar dat levert je geen cashflow op waar je boodschappen van kan doen. Daarom ga ik voor deze blog post uit van de definitie van “miljonair exclusief waarde eigen woning“.

In dit geval heb je namelijk de beschikking over een vermogen 1 miljoen euro die je voor jezelf aan het werk kan zetten. Als je dat goed doet hoef je dan de rest van je leven niet meer te werken, maar levert het rendement uit je vermogen voldoende cashflow op om van te leven ?.

Hoeveel miljonairs wonen er in Nederland?

Gelukkig houdt het CBS in Nederland alle cijfers bij. Dus ook het aantal miljonairs in Nederland kan je vinden op de site van het CBS ?. Wel moet je er rekening mee houden dat het CBS het aantal miljonairs in Nederland telt op basis van het eigen vermogen inclusief de eigen woning waarde.

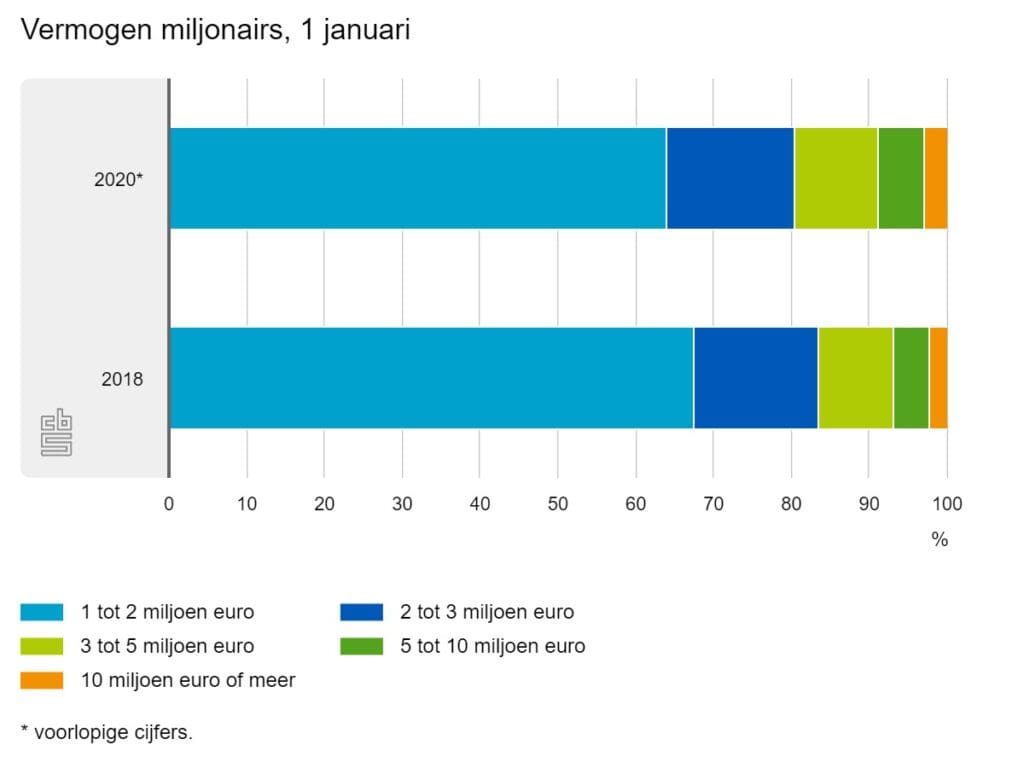

Volgens het CBS has 3,5% van de huishoudens in Nederland op 1 januari 2020 een vermogen van 1 miljoen euro of meer. Dat zijn in totaal 278.000 huishoudens en dat zijn er ruim 24.000 meer dan in 2019. Niet verrassend, maar vooral in het Gooi wonen veel miljonairs.

Vermogensomvang van miljonairs

Volgens het CBS hadden miljonairshuishoudens in 2020 een doorsnee vermogen van 1,6 miljoen euro, tegenover een doorsnee vermogen van €56.000 van de overige huishoudens. Hiermee is het vermogen van miljonairs 28x zo groot ?.

Verreweg het grootste percentage van de 278.000 miljonairs had een vermogen van 1 tot 2 miljoen euro (zo’n 64%). Een kwart van de miljonairs had een vermogen tussen 2 en 5 miljoen euro. Een klein deel van de miljonairs, 3%, had een vermogen van 10 miljoen euro of meer. Zie hieronder de verdeling.

Hoe is dan het vermogen van deze miljonairs opgebouwd?

Samenstelling bezittingen miljonairs

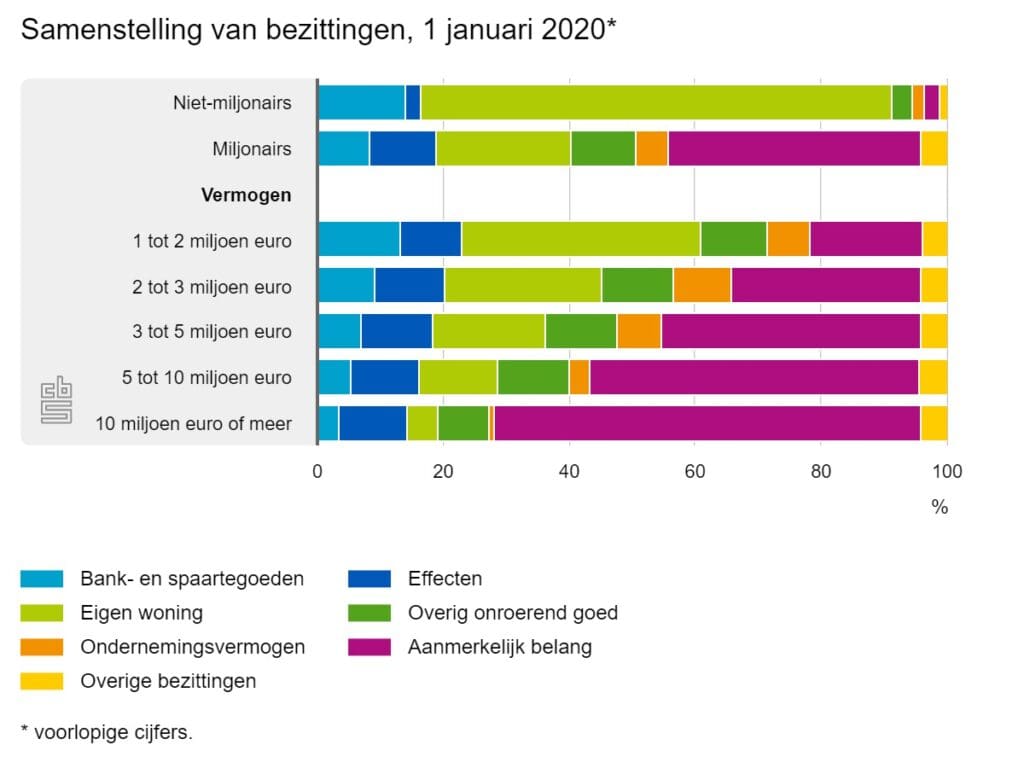

Laten we nu verder inzoomen op de samenstelling van de bezittingen van de miljonairs. Hier valt op dat het aandeel van de eigen woning afneemt naarmate het vermogen toeneemt. In de categorie miljonairs met een vermogen van 1 tot 2 miljoen euro is het aandeel van de eigen woning maar liefst 38%. Voor miljonairs met een vermogen tussen de 2 en 3 miljoen euro is het aandeel eigen woning gedaald naar 25%.

Miljonairs met een vermogen van 3 tot 5 miljoen euro hebben nog slechts 18% van hun vermogen in hun eigen woning zitten. En voor miljonairs met een vermogen van 5 tot 10 miljoen en meer dan 10 miljoen is het percentage verder gedaald tot 12% en 5%.

Wat verder opvalt is dat naarmate het vermogen van miljonairshuishoudens groter is, het aandeel van het aanmerkelijk belang en ondernemingsvermogen in het totale bezit toe groter is. Dit geeft aan dat veel miljonairs hun vermogen te danken hebben aan het vermogen dat ze hebben opgebouwd in hun eigen bedrijf.

De samenstelling van hoe miljonairs uiteindelijk miljonair zijn geworden is een belangrijk gegeven. Dit is namelijk de blauwdruk van hoe jij en ik ook miljonair kunnen worden!

Stappenplan om miljonair te worden

Dan door naar het belangrijkste deel van deze blog post. De stappen die je moet zetten om miljonair te worden (en als het even kan nog in een periode van maximaal 10 jaar ?).

Stap 1: Zoveel mogelijk geld besparen

De eerste stap bestaat uit goed nieuws en slecht nieuws. Laat ik gelijk met het slechte nieuws beginnen. Het slechte nieuws is dat je zoveel mogelijk geld moet proberen te besparen. Het goede nieuws is dat het bereiken van financiële onafhankelijkheid niet afhangt van de hoogte van je inkomen, maar enkel en alleen van de hoogte van je “spaarquote”.

Doel zo hoog mogelijke spaarquote

Een belangrijke eerste stap is zoveel mogelijk besparen op je maandelijkse uitgaven en zo je spaarquote zo hoog mogelijk maken. Het geld dat je op deze manier overhoudt moet je vervolgens voor jezelf aan het werk zetten.

Maar hoe kan besparen op je maandelijkse uitgaven?

Hiervoor hoef je echt geen e-boek te kopen, of een online cursus of een FIRE masterclass te volgen. Het komt er simpelweg op neer dat je geen geld meer uitgeeft aan onzinnige shit. Denk even na voordat je weer je pinpas trekt om spullen te kopen die je niet nodig hebt! Hieronder een aantal makkelijke besparingen:

- Hoeveel paar schoenen heb je nodig?

- Heb je echt die nieuwe broek of dat truitje nodig?

- Zeg het abonnement van de sportschool op dat je niet gebruikt

- Zeg het abonnement van het tijdschrift op dat je toch niet leest

- Koop alleen eten dat je ook opeet en voorkom dat je het weggooit

- Trek een trui aan en zet de verwarming een graadje lager

- Sta 5 min onder de douche in plaats van een half uur

- Pak de fiets ipv de auto

In de blog post “Geen spullen, maar centen” kan je meer lezen over waar je allemaal op kunt besparen om je spaarquote te verhogen. Daarnaast is dat ook weer een super goede blog post (al zeg ik het zelf ?).

Hoogte spaarquote versus tijd tot financiële vrijheid

Zoals eerder aangegeven is er maar één factor belangrijk en dat is de hoogte van je spaarquote. In de volgende tabel een overzicht van de hoogte van je spaarquote in relatie tot hoe lang het duurt totdat je financieel onafhankelijk bent.

| Spaarquote | Financiële vrijheid duurt nog |

| 1% | ~130 jaar –> dus nooit ? |

| 5% | ~85 jaar |

| 10% | ~65 jaar |

| 20% | ~45 jaar |

| 30% | ~35 jaar |

| 40% | ~25 jaar |

| 50% | ~20 jaar |

| 60% | ~15 jaar |

| 70% | ~10 jaar |

| 80% | ~7 jaar |

| 90% | ~3 jaar |

| 100% | ~0 jaar! –> dus nu ? |

Maar goed dit eigenlijk niet precies waar we naar op zoek waren. Voor deze blog post willen we weten hoe we binnen 10 jaar miljonair kunnen worden. Om dit te bereiken is zoveel mogelijk besparen en idg een vereiste!

Stap 2: Je moet ook veel geld verdienen

Met alleen maar geld besparen ga je er helaas niet komen. Het is hartstikke mooi als je van een netto inkomen van €2.000 per maand de helft kan sparen, maar ook dat is niet voldoende. Althans je kan met €1.000 per opzij zetten weldegelijk miljonair worden in 10 jaar. MAAR dan moet je wel elk jaar een rendement van 38% halen. Dat lukt zelfs Warren Buffett niet ?.

Hieronder een overzicht van welk jaarlijks rendement je minimaal moet halen om bij een bepaalde maandelijkse inleg in 10 jaar miljonair te worden.

| Vermogen | €1.000 p/m @ 38% p/j | €2.000 p/m @ 26% p/j | €3.000 p/m @ 19% p/j | €4.000 p/m @ 14% p/j | €5.000 p/m @ 10% p/j | €6.000 p/m @ 7% p/j |

| Na 1 jaar | €16.560 | €30.240 | €42.840 | €54.720 | €66.000 | €77.040 |

| Na 2 jaar | €39.413 | €68.342 | €93.820 | €117.101 | €138.600 | €159.473 |

| Na 3 jaar | €70.950 | €116.351 | €154.485 | €188.215 | €218.460 | €247.676 |

| Na 4 jaar | €114.471 | €176.843 | €226.678 | €269.285 | €306.306 | €342.053 |

| Na 5 jaar | €174.529 | €253.062 | €312.586 | €361.705 | €402.937 | €443.037 |

| Na 6 jaar | €257.410 | €349.098 | €414.818 | €467.064 | €509.230 | €551.090 |

| Na 7 jaar | €371.786 | €470.104 | €536.473 | €587.172 | €626.153 | €666.706 |

| Na 8 jaar | €529.625 | €622.570 | €681.243 | €724.097 | €754.769 | €790.415 |

| Na 9 jaar | €747.443 | €814.679 | €853.519 | €880.190 | €896.245 | €922.784 |

| Na 10 jaar | €1.048.031 | €1.056.735 | €1.058.528 | €1.058.137 | €1.051.870 | €1.064.419 |

Zoals je kan zien in de bovenstaande tabel is het nog geen kattenpis om in 10 jaar tijd miljonair te worden.

Welke factoren bepalen of je miljonair gaat worden?

- Hoogte van je inleg; Als je maandelijkse inleg maar hoog genoeg is kan je miljonair worden. Als het je lukt om bijvoorbeeld €100.000 per maand opzij te zetten, ben je binnen één jaar miljonair. Maar dat is natuurlijk makkelijk praten, maar niet realistisch ?. Wel kan je zien dat je toch wel rond de €5.000 per maand aan minimale inleg zit

- Hoogte van je rendement; Ook hier geldt weer voor dat hoe hoger je jaarlijkse rendement is hoe sneller je miljonair gaat worden. Je kan zelfs al met een maandelijkse inleg van €100 per maand miljonair worden ?. Echter dan moet je wel een jaarlijks rendement realiseren van 82% per jaar, gedurende een periode van 10 jaar. Ook dit zijn heel onrealistische rendementen

Dus nu is het zaak om een goede verhouding te vinden tussen de hoogte van je inleg en het jaarlijkse rendement dat je denk te kunnen behalen.

Stap 3: Geld investeren

Hoe dan ook zal je het geld dat je elke maand opzij zet moeten gaan investeren. Als je dat niet doet zal je simpelweg 1 miljoen euro bij elkaar moeten sparen in die 10 jaar tijd (ofwel €8.333 per maand moeten sparen!).

Terwijl je “slechts” €5.000 per maand opzij hoeft te zetten als je jaarlijks 10% rendement weet te realiseren. Door je geld voor jezelf aan het werk te zetten heb je dus een aanzienlijk kleinere maandelijkse inleg nodig.

Dus wat zijn nu rendementen die je realistisch kan halen als je voor de lange termijn gaat investeren? Hieronder een overzicht van de meest voorkomende soorten investeringen:

| Soort Investering | Gemiddelde rendement |

| S&P 500 Index | 10,5% per jaar |

| MSCI World Index | 8,6% per jaar |

| Residentieel vastgoed | 6% tot 8% per jaar |

| Garageboxen | 7% tot 9% per jaar |

| Crowdfunding | 5% tot 12% per jaar |

| Crypto* | -100% tot 1.000% per jaar |

* Ik heb slechts beperkte kennis van investeren in crypto. Mijn advies is dat alles wat ik zeg over investeren in crypto te negeren ?

Wat zijn reële rendementen om te gebruiken?

Zoals je kunt zien in de bovenstaande tabel kan je in theorie tabel heel snel rijk worden door te investeren in crypto. Echter het kan ook heel snel bergafwaarts gaan (denk aan bv Luna). Zelf ga ik ervan uit dat je mbv passief beleggen in een indexfonds of ETF die een wereldwijde index volgt zo’n netto 7,5% aan jaarlijkse rendement kan behalen.

Stap 4: Plan maken en uitvoeren

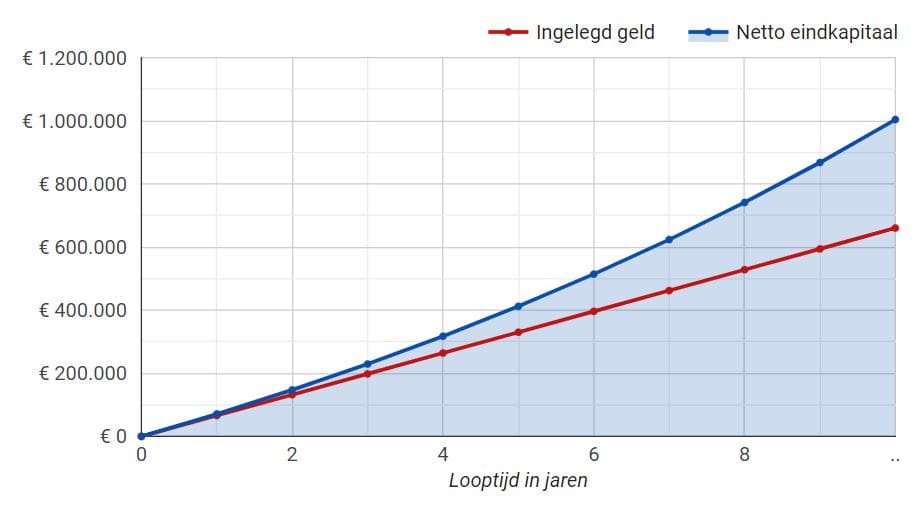

Als je uitgaat van een netto rendement van 7,5% dan zal je elke maand minimaal €5.500 moeten gaan inleggen. Doe je dit voor een periode van 10 jaar dan heb je precies €1.000.000 aan vermogen opgebouwd. Hieronder de uitkomst van de berekening op BerekenHet.

In totaal heb je dan €660.000 zelf ingelegd. De waarde toename door je 7,5% rendement per jaar is €343.736. In totaal komt je opgebouwde vermogen na 10 jaar dan uit op €1.003.736. Dat is natuurlijk prachtig. Je bent miljonair geworden in 10 jaar tijd ?!

Dus theoretisch is het zeker mogelijk. Echter het is makkelijk om wat getallen in te voeren op BerekenHet, dat kan iedereen. In de realiteit is €5.500 per maand inleggen voor de meeste mensen niet weggelegd.

Stap 5: Indien nodig tijdslijn of doel aanpassen

Als je doel echt is om miljonair te worden in 10 jaar tijd dan zal je waarschijnlijk ondernemer moeten worden en flink verdienen. Je kan je afvragen of het doel van “miljonair worden” je echte doel is of dat je eigenlijk “financieel onafhankelijk” wilt worden. Je kan namelijk ook “financieel onafhankelijk” worden bij een lager vermogen dan €1.000.000. Daar meer over in een andere blog post ?.

Wil je echt miljonair worden dan moet je de tijd voor je laten werken en maximaal gebruik maken van het rente-op-rente effect (voor meer info zie de volgende blog post). Door je geld zo lang mogelijk voor je aan het werk te zetten kan je met een veel kleinere maandelijkse inleg miljonair worden.

Echter dan ben je dus niet binnen 10 jaar miljonair…

Hieronder een overzicht van hoe lang het duurt bij een gemiddeld rendement van 7,5% per jaar bij verschillende maandelijkse inleggen:

| Vermogen | €200 p/m @ 7,5% p/j | €300 p/m @ 7,5% p/j | €400 p/m @ 7,5% p/j | €500 p/m @ 7,5% p/j | €600 p/m @ 7,5% p/j |

| Totale inleg | €115.200 | €151.200 | €182.400 | €216.000 | €237.600 |

| Opgebouwd vermogen | €1.072.644 | €1.024.382 | €1.005.462 | €1.075.992 | €1.019.229 |

| Miljonair na | 48 jaar | 42 jaar | 38 jaar | 36 jaar | 33 jaar |

Kortom als je 20 jarige begint met beleggen en je legt maandelijks €500 in dan ben je na 36 jaar miljonair geworden. Als het je lukt om je rendement iets te verhogen naar 8% per jaar, dan ben je 2 jaar eerder miljonair. Ben je echt een bovengemiddelde belegger en lukt het je om 10% per jaar te halen? Dan ben je al na 30 jaar miljonair.

Wil jij ook gaan beginnen met beleggen?

Dus TIJD in de markt is je belangrijkste wapen als je vermogen wilt gaan opbouwen. Het is dus zaak dat je zo snel mogelijk gaat beginnen met beleggen. Dus hoe begin je met beleggen?

Zelf heb ik (meerdere) beleggingsrekeningen bij DEGIRO, mijn ervaring is tot nu toe prima. Door de flinke groei van de DEGIRO was hun platform wel eens instabiel. Vooral op dagen dat de beurs flink daalde kon het wel eens voorkomen dat het platform moeilijk bereikbaar was en kon je geen (of vertraagd) orders plaatsen. Die “opstartproblemen” zijn inmiddels opgelost en momenteel werkt het platform van DEGIRO naar mijn ervaring gewoon goed.

Let op: Met beleggen kunt u uw geld verliezen.

Leer meer over beleggen op het forum

Sinds januari ’21 heeft de blog “vastgoedmentor” ook een actief forum. Tot op heden is het aantal leden nog slechts beperkt. September ’22 hebben we zo’n 200 leden op ons forum. Ik heb zelf al veel geleerd van andere leden over investeren in vastgoed, maar zeker ook over beleggen in ETF’s.

Op het forum vind je discussies over beleggingsstrategieën, welke aandelen of ETF’s interessant zijn, risicoprofielen en tal van andere zaken. Kortom als je interesse hebt in investeren in vastgoed of in beleggen (in aandelen of ETF’s) dan kan het forum wellicht ook interessant voor je zijn. Je kan je gratis inschrijven voor het forum via de volgende link.

Eindoordeel

Alles hangt af van wat je doelen en commitment. Wil je perse binnen 10 jaar miljonair worden? Dan zal je flink aan de bak moeten en zorgen dat je maandelijks zo rond de €5.000 tot €6.000 per maand kan inleggen op je beleggingsrekening. Niet onmogelijk maar zeker niet weggelegd voor iedereen.

Belangrijkste les is dat als je vermogen wilt gaan opbouwen dat je zo vroeg mogelijk moet beginnen. De tijd in de markt is namelijk je grootste vriend! Kortom begin zo snel mogelijk. Niet morgen, maar vandaag ?. Elke dag telt! ?

Wat zijn jou doelen? Wil jij zo snel mogelijk miljonair worden? En wat heb jij er voor over om dat doel te bereiken. Ik hoor graag van je in de comments!

Wil jij nu ook de eerste stappen zetten om miljonair te worden? In de blog post “Hoe vermogen opbouwen?” kan je alles lezen over hoe je kan beginnen met vermogen opbouwen.