Geen spullen, maar centen. Dat is niet alleen een mooie titel, maar ook nog eens de basis van hoe je financieel onafhankelijk kan worden.

In de Westerse wereld is iedereen inmiddels gewend aan de wegwerp maatschappij. Altijd maar spullen kopen als je iets “nodig” hebt en je nooit afvragen “heb ik dat wel echt nodig?” of “kan ik dat wellicht bij iemand lenen zodat ik het niet hoef te kopen?“.

De mindset van “kopen, kopen, kopen” levert twee verliezers op. De eerste verliezer ben je zelf (althans als je financieel onafhankelijk wilt worden). De tweede verliezer is eigenlijk de hele wereld (dus het milieu).

In deze blog post ga ik laten zien welke alternatieven er zijn voor het kopen van spullen én hoeveel geld je hiermee bespaart. Hopelijk kan ik zo een aantal mensen bewust maken van het feit dat er meer is in het leven dan “spullen kopen”.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Inspiratie voor blog post

Ik weet eerlijk gezegd niet of de lezers van de blog “Vastgoedmentor” dezelfde slechte muzieksmaak hebben. Echter de samenwerking van rapper Donnie en Frans Bauer leverde de klassieker “Geen centen, maar spullen” op. Als je dit nummertje één keer luistert gaat het niet meer uit je hoofd. Hier de link naar de videoclip op YouTube:

Dit nummer dateert alweer van 2020. Toch zit er wat mij betreft nog geen enkele sleet op ?. Nog steeds luister ik regelmatig naar deze klassieker!

Maar genoeg over mijn “slechte” of “goede” muzieksmaak. Dit nummer is voor mij de aanleiding om deze blog post te schrijven die gaat over “geen spullen, maar centen“. Tekstueel misschien als een klein verschil, maar als je financieel onafhankelijk wilt worden maakt dit een wereld van verschil.

Hoe financieel onafhankelijk worden?

Om financieel onafhankelijk te worden, moet je precies het tegenovergestelde doen dan waar rapper Donnie en Frans Bauer over zingen. Je moet juist geen spullen kopen en al helemaal geen spullen die je niet nodig hebt.

Dit geld kan je beter gebruiken om je spaarquote te verhogen. De hoogte van je spaarquote bepaalt namelijk hoe snel jij financieel onafhankelijk kunt worden.

In drie stappen financieel onafhankelijk worden

- Stap 1: Besparen met als doel zo hoog mogelijke spaarquote; Een belangrijke eerste stap van financieel onafhankelijk worden is besparen op je maandelijkse uitgaven en zo je spaarquote zo hoog mogelijk maken. Het geld dat je op deze manier overhoudt moet je vervolgens voor jezelf aan het werk zetten

- Stap 2: Verhogen van je inkomen; Eigenlijk is stap 2 een verlengde van stap 1. Het gaat er dus weer om je spaarquote nog verder te verhogen. Deze spaarquote is zo belangrijk omdat enkel en alleen de hoogte van je spaarquote bepaalt hoeveel jaar je moet werken totdat je met pensioen kan

- Stap 3: Slim investeren; Als het je gelukt is om je spaarquote te maximaliseren dan is stap 3 dat je het geld dat je overhoudt voor jezelf aan het werk gaat zetten door slim te investeren! Mijn voorkeur gaat in dit geval uit naar investeren in ETF’s met een wereldwijde spreiding met lage jaarlijkse beheerkosten. Zelf beleg ik bij DEGIRO in EFT’s die in de kernselectie vallen. Hierdoor kan je deze ETF’s aankopen zonder transactiekosten.

Wanneer ben je financieel onafhankelijk?

Wanneer ben je dan financieel onafhankelijk? Mbv de 4%-regel kan je zelf eenvoudig bepalen wanneer jij financieel onafhankelijk kunt zijn. Onlangs heb ik hier uitgebreide blog post over gemaakt waarin ik precies uitleg hoe de 4% regel werkt.

Meer informatie over de 4% regel kan je lezen in de blog post “Financieel onafhankelijk adhv de 4% regel“.

Geen spullen, maar centen ?

Dus laten we nu gaan kijken naar hoe je de mindset van “geen spullen, maar centen” in de praktijk kan brengen. Eigenlijk is dat heel simpel. Kijk eens om je heen hoeveel spullen je in huis hebt staan die je niet of nauwelijks gebruikt.

Al deze spullen hebben grondstoffen, energie en arbeid gekost om te produceren. Vervolgens heb jij het gekocht en nu staat het doelloos in je huis. Na verloop van tijd eindigt het dan in prullenbak en komt het bij de steeds verder groeiende afvalberg terecht. Hier is geen andere benaming voor dan “pure verspilling”!

Dat varieert van dumbells die je gekocht hebt om te kunnen sporten tijdens de coronacrisis en die je uiteindelijk niet hebt gebruikt. Leuke speeltjes voor je huisdier waar je huisdier toch niks mee doet. Maar ook kleding die je koopt en uiteindelijk nooit draagt.

Laten we nu gaan kijken naar welke spullen je niet hoeft te kopen en wat jou (en het milieu) dit gaat opleveren.

#1 Auto weg doen

Dit is voor de meeste mensen verreweg de allergrootste besparing. Iedereen die een auto heeft weet het… Autorijden is niet goedkoop!

Zelfs aan een kleine tweedehands auto ben je al snel een paar honderd euro per maand kwijt. Voor een nette middenklasse loopt dat al op tot zo’n €500 per maand. Dat is echt een heleboel geld!

Kosten eigen auto

De kosten van het hebben van een eigen auto zijn onder te verdelen in vaste kosten en variabele kosten. De vaste kosten van een auto bestaat uit de volgende posten.

Vaste kosten voor bezit eigen auto

- Afschrijving (adhv de leeftijd van de auto); Vanaf het moment dat je een nieuwe of tweedehands auto hebt gekocht wordt deze minder waard. Of je er nu meer rijdt of niet. Elk jaar dat de auto ouder wordt neemt de waarde verder af

- Verzekeringen; Denk aan de verplicht aansprakelijkheidsverzekering. Is je auto nieuwer dan wellicht zelfs een all-risk verzekering. Of nog een inzittende verzekering. Tikt best wel aan

- Wegenbelasting; Iedereen die een auto of motor heeft in Nederland betaalt wegenbelasting. Ook als je geen kilometer rijdt, betaal je wegenbelasting (tenzij je het voertuig laat schorsen…)

- Lidmaatschap van een hulpdienst; Als laatste het lidmaatschap van bijvoorbeeld de ANWB of een andere hulpdienst. Dit is natuurlijk niet verplicht, maar veel autobezitters hebben dit wel

De variabele kosten zijn de kosten voor de volgende posten.

Variabele kosten voor bezit eigen auto

- Afschrijving (adhv het aantal gereden km’s); De restwaarde daalt met elke gereden kilometer. Dus afhankelijk van hoeveel km’s je rijdt zal je auto minder waard worden

- Brandstof; Hoe meer kilometers je rijdt, hoe meer brandstof je verbruikt

- Onderhoud en reparaties; Ook het onderhoud en de reparaties van je auto zijn gekoppeld aan het aantal km’s dat je rijdt per jaar

- Wasbeurten & stofzuigen; Misschien niet de grootste kosten, maar toch zal je waarschijnlijk elk jaar geld uitgeven aan wasbeurten en stofzuigen van je auto

- Verkeersboetes; Iedereen die auto rijdt krijgt vroeg of laat een snelheidsboete of parkeerboete op de deurmat. Als je een beetje normaal doet, dan gaat het maximaal om een paar honderd euro per jaar

Er zijn verschillende sites zoals de ANWB, NIBUD of Business Insider waar je overzichten kan vinden wat dit je allemaal gaat kosten.

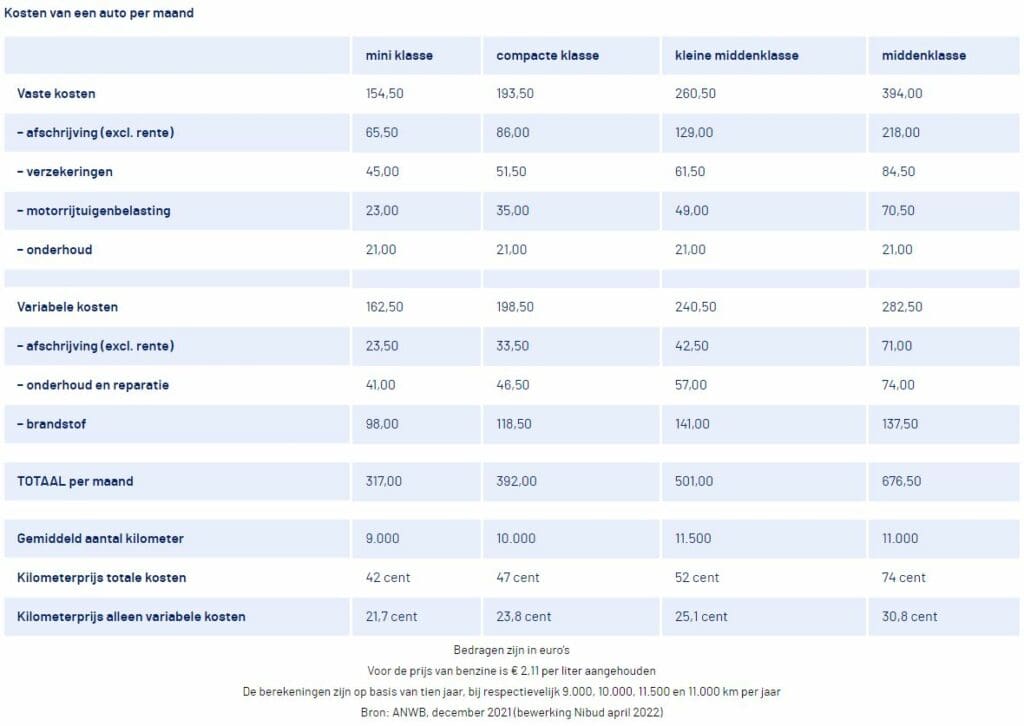

Kosten volgens het NIBUD

De beste site als het om budgetteren gaat vind ik de site van het NIBUD. Volgens de site van het NIBUD kost het hebben van een eigen auto het volgende per maand:

Samenvattend komen de kosten voor het in bezit hebben van een auto uit op de volgende bedragen:

| Aantal km p/j | Totale kosten p/m | Totale kosten p/j | |

| Mini klasse | 9.000 | €317,00 | €3.804 |

| Compacte klasse | 10.000 | €392,00 | €4.704 |

| Kleine middenklasse | 11.500 | €501,00 | €6.012 |

| Middenklasse | 11.000 | €676,50 | €8.118 |

Dus voor het rijden van rond de 10.000 km per jaar ben je tussen de €317,00 en €676,50 per maand kwijt. Dat is natuurlijk een heleboel geld! Zeker als je bedenkt dat er meer auto’s in Nederland zijn dan huishoudens.

Aantal auto’s per huishouden

In Nederland waren er 1 januari ’22 zo’n 8,9 miljoen auto’s (tegenover zo’n 8 miljoen huishoudens). Ongeveer 58% van alle huishoudens in Nederland heeft 1 auto voor de deur staan. Daarnaast heeft 22% van de Nederlandse huishoudens heeft 2 auto’s tot hun beschikking en zo’n 3% van de huishoudens heeft zelfs 3 auto’s. Het gemiddeld aantal auto’s per gezin komt daarmee op 1,04 auto per huishouden (bron: gemiddeld aantal auto’s per huishouden).

Alternatief voor eigen auto bezit

Nu denk je misschien, ja maar ik moet toch naar mijn werk toe… Dat klopt, maar er zijn er echt voldoende alternatieven. Hieronder een aantal ideeën waar je het eigen auto gebruik kan verminderen of zelfs helemaal kan wegdoen:

- Fiets ipv auto; Wellicht kan je met de fiets naar je werk? Dat is gezond en bespaart een heleboel kosten. Dan hoef je niet eens je auto weg te doen, maar bespaar je wel flink op je variabele kosten!

- Vaker thuiswerken; Of kan je niet meer 5 dagen op kantoor werken, maar ook een aantal dagen thuis. Thuiswerken is sinds de coronacrisis bij veel bedrijven makkelijker geworden

- Openbaar vervoer ipv eigen auto; Heb je geen auto meer en wil je onbeperkt reizen met de trein? Is dit het geval dan kan je een onbeperkt reizen abonnement nemen. Dit kost je echter €362,40 per maand (per persoon). Als je gezin uit meerdere personen bestaat is het hebben van een eigen auto goedkoper…

- Deelauto ipv eigen auto; Daarnaast zijn er tegenwoordig verschillende deelauto alternatieven zoals Greenwheels, GoAbout en MyWheels. Hiermee bespaar je alleen als je niet al te veel kilometers maakt, maar kan zeker een alternatief zijn

Er zijn dus veel alternatieven die het eigen auto gebruik flink kunnen verlagen of waardoor je de auto weg kan doen.

Wat gaat je dit financieel opleveren?

Op basis van de bovenstaande kosten voor het eigen auto bezit kunnen deze besparingen je het volgende per jaar opleveren:

| Per maand | Per jaar | |

| Geschatte besparing: eigen auto minder gebruiken* | €50 | €600 |

| Geschatte besparing: eigen auto vervangen door deelauto** | €100 | €1.200 |

| Geschatte besparing: wegdoen auto (van 2 naar 1 auto)*** | €317 | €3.804 |

* Bij deze besparing ga ik ervan uit dat je één eigen auto voor de deur hebt staan, maar deze minder gaat gebruiken. Dus meer thuis werkwerken, lekker op de fiets naar het werk en de fitness, etc. Minimale besparing van €50 per maand moet dan mogelijk zijn!

** Bij deze besparing ga ik ervan uit dat je de auto wegdoet en indien je een auto nodig hebt gebruik maakt van een deelauto. Vandaar mijn schatting van een besparing van “slechts” €100 per maand

*** Voor 22% van de huishoudens die 2 auto’s hebben, zou het mogelijk moeten zijn om 1 auto weg te doen. Hierbij ga ik ervan uit dat de tweede auto in de mini klasse valt. Hiermee kan je dan €317 per maand besparen

Wat gaat dit het milieu opleveren?

De grootste winst voor het milieu is natuurlijk als je de auto laat staan voor kleine ritten en in plaats daarvan de fiets neemt. Elke kilometer die je niet rijdt met de auto is een besparing van 100 tot 125 gram CO2. Daarnaast is een stukje fietsen nog gezond ook. Dus die is een “win (voor je portemonnee) – win (voor het milieu) – win (voor je gezondheid) situatie”.

#2 Koop minder kleding (& schoenen)

De hoeveelheid kleding wat er elk jaar gekocht wordt en ook elk jaar wordt weggegooid is gigantisch. Erger nog het wordt elk jaar ook nog eens steeds meer. Veel mensen willen nu eenmaal zoveel mogelijk kleding hebben. Je kan nooit genoeg kleding hebben. Of toch wel?

Hoeveel kleding koopt de gemiddelde Nederlander?

Uit onderzoek blijkt dat de Nederlander gemiddeld zo’n 173 kledingstukken heeft. Daar zijn echter grote uitschieters naar boven (en onder bij). Van deze 173 kledingstukken worden er gemiddeld 50 niet gedragen. Daarbij koopt de gemiddelde Nederlander 46 kledingstukken per jaar erbij en gooien we jaarlijks ook nog eens 40 items per persoon weg.

Die 173 kledingstukken zijn dus blijkbaar overbodig, omdat ze lang niet allemaal gedragen worden. Toch kopen we er nog steeds 46 nieuwe kleren per jaar bij ?. En dit zijn natuurlijk allemaal gemiddelden. Zoals iedereen weet zijn er flinke uitschieters bij die veel meer kleding kopen die ze niet nodig hebben!

Impact van fast fashion

Als je een beetje zoekt via Google op op YouTube zie je als snel wat een groot probleem al die kleding is. De term hiervoor is “fast fashion” (ofwel “snelle mode”) en dat verwijst naar een consumptiecultuur waarin consumenten steeds vaker en steeds meer goedkope kleding kopen die ze slechts korte tijd dragen (‘wegwerpkleding’).

Deze video is al een aantal jaar oud maar is eigenlijk nog steeds actueel en laat goed zien wat voor probleem dit veroorzaakt:

Kortom deze trend van kopen, kopen, kopen heeft een grote impact op onze leefomgeving. Daarnaast is het natuurlijk zonde om geld uit te geven voor kleding die je niet nodig hebt, of nauwelijks draagt.

Alternatief voor nieuwe kleding kopen

De grootste besparing is natuurlijk om gewoon geen kleding te kopen die je helemaal niet nodig hebt. Maar als je dan toch zo nodig kleding moet kopen, kan je er ook voor kiezen om tweedehands kleding te kopen. Er zijn veel sites die inspringen op de noodzaak om wat te doen met al die afgedankte kleding. Zoals zijn er de volgende sites:

- Vinted

- Tientje of minder

- Marktplaats

Hiermee sla je twee vliegen in één klap. Je kan hier je eigen afgedankt kleding verkopen en een leuk zakcentje bijverdienen. Daarnaast kan je hier natuurlijk ook kijken voor je eigen “nieuwe” kleding. Zoals je op de site van “tientje of minder” kan zien kan je hier bijna alles voor minder dan €10 kopen. Wederom een mooie “win-win” zeg ik!

Wat gaat je dit financieel opleveren?

Op basis van de bovenstaande informatie kan je dit het volgende per jaar gaan opleveren:

| Per maand | Per jaar | |

| Geschatte besparing: helft minder kleding kopen (23 ipv 46 stuks)* | €57,50 | €690 |

| Geschatte besparing: 2de hands kleding kopen (46 stuks)** | €76,67 | €920 |

| Geschatte besparing: 2de hands kleding kopen (23 ipv 46 stuks)*** | €98,83 | €1.150 |

* Voor deze besparing ga ik ervan uit dat een gemiddeld kledingstuk zo’n €30 kost. Als je dan de helft minder kleding gaat kopen levert je dat 23 x €30 = €690 per jaar op, ofwel €57,50 per maand

** Voor deze besparing ga ik ervan uit dat een gemiddeld tweedehands kledingstuk een tientje kost. Daar bespaar je dan dus €20 per kledingstuk mee. Dus in totaal 46 x €20 = €920 per jaar op, ofwel €76,67 per maand

*** Voor deze besparing ga ik ervan uit dat een gemiddeld tweedehands kledingstuk een tientje kost. Hiermee bespaar je 23 x €30 voor de kleding die je niet koopt en 23 x €20 voor de kleding die je tweedehands koopt. In totaal is dat €1.150 per jaar. Dat is €95,83 per maand

Wat gaat dit het milieu opleveren?

Het is moeilijk om aan te geven wat minder kleding kopen precies het milieu oplevert, maar elk stuk kleding dat niet op de kledingafvalberg terecht komt is er weer één. Ik schrik toch echt wel van hoe groot de impact is van al die afgedankte kleding. Zie hier een recente video van het Jeugdjournaal.

Kortom denk eens aan al deze rommel en plastic dat allemaal in het milieu komt, als je weer lekker wilt gaan shoppen voor de fun.

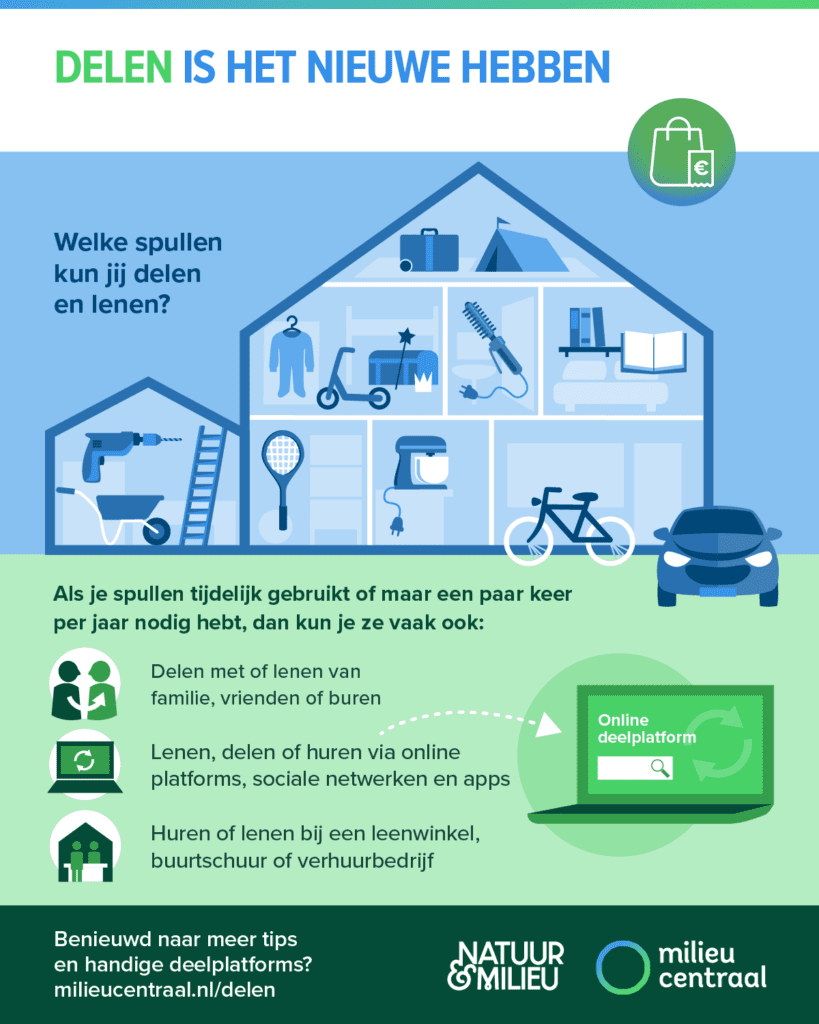

#3 Maak gebruik van de deeleconomie

De volgende optie die aansluit bij de “Geen Spullen, Maar Centen” mindset, is gebruik maken van de deeleconomie. Delen is volgens Milieu Centraal namelijk het nieuwe hebben. De onderstaande infographic laat mooi zien wat de mogelijkheden zijn!

Hoe werkt de deeleconomie?

In de deeleconomie wordt iedereen vrager en aanbieder van spullen en diensten. Je hoeft bijvoorbeeld zelf geen gereedschap aan te schaffen, maar vindt deze bij een buurman of iemand die je kent.

Ook kan je gebruik maken van een deelplatform zoals Peerby. Dit soort platformen vormen de schakel om spullen te delen, te lenen of tegen een kleine vergoeding te huren van je buren.

Daarnaast zijn er natuurlijk ook andere bekende “deelplatformen” zoals de bibliotheek en de speelotheek. Iedereen kent de bibliotheek wel voor het lenen van boeken. De speelotheek is min of meer hetzelfde maar dan voor spelletjes en games.

Wat gaat je dit financieel opleveren?

Het hangt er natuurlijk vanaf wat je allemaal aan spullen wilt gaan aanschaffen die je nu niet koopt maar leent.

| Per maand | Per jaar | |

| Geschatte besparing: (tuin)gereedschap lenen* | €25,00 | €300 |

| Geschatte besparing: (tuin)gereedschap en boeken lenen** | €45,83 | €550 |

* Voor deze besparing ga ik ervan uit dat al je grote (tuin) gereedschap niet meer koopt, maar gewoon leent. Hiermee zou je toch zo’n €300 per jaar mee moeten kunnen besparen, ofwel zo’n €25 per maand

** De bibliotheek bestaat nog steeds. Toch zie je dat mensen steeds minder vaak naar de bibliotheek gaan en een boek gewoon maar kopen. Je leest dit boek dan 1x en daarna staat het in de kast niks te doen. Dat is zonde! Stel dan je elke maand een boek koop van €25, dan kan je ook lid worden van de bibliotheek en nog eens zo’n €250 per jaar besparen

Wat gaat dit het milieu opleveren?

Het is moeilijk om aan te geven wat dit precies gaat opleveren voor het milieu. Maar ook hier geldt dat alles wat je niet koopt, ook niet na verloop van tijd op de steeds verder groeiende afvalberg beland.

Wat gaat je dit in 10 jaar opleveren?

Als je zo alle besparingen bij elkaar optelt dan zou je door de “Geen Spullen, Maar Centen” mindset met gemak tussen de €1.000 en wel €5.000 per jaar kunnen besparen. Dan is de volgende stap natuurlijk dat je dit geld ook daadwerkelijk aan het werk gaat zetten.

Zelf beleg ik in ETF’s bij DEGIRO. Als je elke maand deze “Geen Spullen, Maar Centen” besparing belegt in een wereldwijd gespreide ETF of in de S&P 500 index dan zal je op de lange termijn op jaarbasis zo’n 7% tot wel 8% rendement halen.

Dus afhankelijk wat hoe je deze besparingen gaat investeren kan je hiermee in 10 jaar flink wat vermogen opbouwen. Op de site van BerekenHet.nl staat een simpele tool om de vermogensgroei in een x aantal jaar uit te rekenen.

Vermogensgroei na 10 jaar

Hier een overzicht van wat een jaarlijkse “Geen Spullen, Maar Centen” besparingen van €1.000, €2.500 of €5.000 per jaar je na 10 jaar kan opleveren.

| “Geen Spullen, Maar Centen” besparing per jaar | €1.000 | €2.500 | €5.000 |

| Vermogen na 10 jaar bij 0% rendement per jaar | €10.000 | €25.000 | €50.000 |

| Vermogen na 10 jaar bij 5% rendement per jaar | €13.207 | €33.017 | €66.034 |

| Vermogen na 10 jaar bij 6% rendement per jaar | €13.972 | €34.929 | €69.858 |

| Vermogen na 10 jaar bij 7% rendement per jaar | €14.784 | €36.959 | €73.918 |

| Vermogen na 10 jaar bij 8% rendement per jaar | €15.645 | €39.114 | €78.227 |

Dus ook als je niks om het milieu geeft is het gewoon heel verstandig om te gaan voor “Geen Spullen, Maar Centen”!

Eindoordeel

Dus vandaar de titel “Geen Spullen, Maar Centen”! Dit was een wat andere blog post dan die je gewend bent op de blog Vastgoedmentor. Waar het simpelweg op neer komt is dat er wat mij betreft meer in het leven is dan alleen maar spullen kopen. Zeker als je financiële vrijheid nastreeft, is de mindset van “kopen, kopen, kopen” heel gevaarlijk. Hierdoor blijf je namelijk vastzitten in de dagelijkse ratrace van “werk voor geld, meer geld uitgeven dan je binnen krijgt, harder werken voor weer meer geld, enz”.

In het Engels zeggen ze zo mooi. “You need to live below your means“. Dat is precies wat je moet doen om langzaam steeds meer financiële vrijheid op te bouwen.

Wat vond jij van deze blog post? Ben jij meer iemand die ervan houdt om zoveel mogelijk spullen te kopen, of ben je meer van de “Geen Spullen, Maar Centen” mindset? Laat je reactie hieronder achter om het te delen. Ik hoor graag van je!

Wil jij ook gaan besparen op je energierekening? Lees dan de blog post “Hoge energieprijzen en toch besparen?“