Hoe kan je nu een beleggingspand financieren?

Een beleggingspand kost al gauw zo’n €200.000 tot €250.000. Dat is natuurlijk een heleboel geld! De meeste mensen kunnen een beleggingspand (helaas) niet volledig financieren uit eigen middelen.

Mijn vraag was dan ook; Hoe kan je nu als particulier een beleggingspand financieren?

Welke opties zijn er allemaal?

Als je hiernaar op zoek gaat op internet zal je merken dat er veel mogelijkheden zijn.

In deze post zal ik de verschillende opties die er zijn toelichten. Verder ga ik in op de voordelen en nadelen van de verschillende opties.

In de blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Opties beleggingspand financieren

Als je een beleggingspand wilt financieren zijn er grofweg de volgende mogelijkheden:

- Volledig financieren uit eigen middelen

- Financieren mbv de overwaarde van je eigen woning

- Deels eigen middelen (20-30%) en deels een vastgoedhypotheek (80%-70%)

- Financieren door middel van crowdfunding

- Financieren door lening vanuit je eigen BV

Hieronder zal ik voor alle opties de voordelen en nadelen toelichten.

Volledig financieren uit eigen middelen

De meest simpele vorm van het financieren van een beleggingspand is uiteraard de aankoop doen met alleen je eigen geld. Werk je gewoon in loondienst dan zal je een (zeer) goed salaris moeten hebben om ~€200.000 aan spaargeld bij elkaar te sparen.

Het is niet onmogelijk, maar voor mezelf zit dit er helaas niet in…

Aan het financieren van een beleggingspand met eigen middelen zitten de volgende voor- en nadelen:

Voordelen

- Niet afhankelijk van een bank; Als je het beleggingspand uit eigen middelen kan betalen bespaar je kosten voor het afsluiten van een vastgoedhypotheek. Verder geeft het je de vrijheid het beleggingspand te kopen waar je wilt en of je nieuwbouw of bestaande bouw wilt kopen. Kortom deze optie geeft je maximale vrijheid

- Snel schakelen; Geen bank betekent dat je niet hoeft te wachten totdat de financiering is goed gekeurd. Verder kan je eventueel bieden “zonder voorbehoud van financiering”. Dit kan je in de huidige oververhitte woningmarkt net een streepje voor geven op andere potentiële kopers

- Geen druk; Tijdens de bouw van je nieuwbouw woning / appartement of de renovatie van je kluswoning heb je geen druk van de maandelijkse hypotheek. Wel zo lekker!

Nadelen

- Duurt heel lang; Dat is misschien een open deur open trappen, maar voor de meeste mensen duurt het heel lang voordat je met alleen eigen middelen een beleggingspand kunt kopen

- Niet liquide; Als je al je spaargeld in een keer in een beleggingspand stopt zit het vast in stenen… Op zich niet erg als je je geld niet nodig hebt, maar wel vervelend als je wel weer over je geld wel beschikken

- Lager rendement; Dit klinkt misschien gek… Echter als je een beleggingspand volledig financiert met eigen middelen heb je een lager rendement op eigen vermogen dan als je hiervoor een deel leent. Financieren van een beleggingspand heeft namelijk het voordeel van de zogenaamde hefboom werking. Hierover later meer

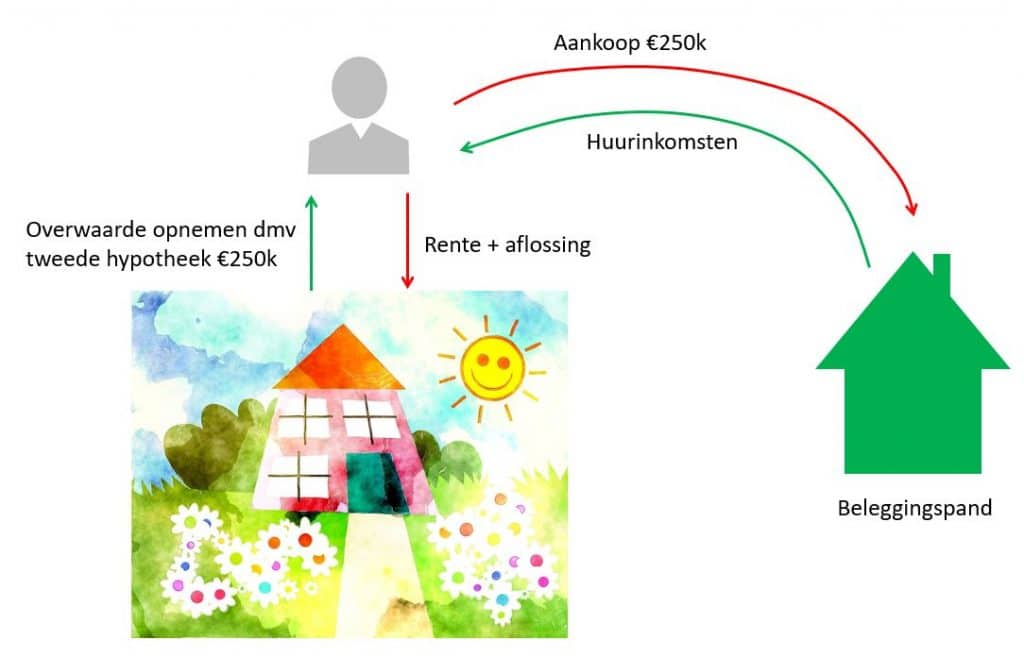

Financieren mbv de overwaarde van je eigen woning

Overwaarde benutten van je eigen woning… Dat is nu één van de voordelen van de flink gestegen huizenprijzen van afgelopen jaren. Bijna iedereen heeft tegenwoordig wel overwaarde opgebouwd in zijn eigen woning.

Mocht je willen gaan investeren in vastgoed, maar heb je nu niet voldoende eigen middelen dan kan het een slim idee zijn om de hypotheek te verhogen van je eigen woning. Deze overwaarde die vervolgens vrij komt kan je dan gebruiken om een tweede woning te kopen. Als de overwaarde uit je eigen woning niet voldoende is kan je dit nog met eigen geld aan vullen.

Deze mogelijkheid bestaat uiteraard alleen als je een eigen woning bezit en je overwaarde hebt…

In de meeste gevallen is financieren met behulp van de overwaarde van je eigen woning de goedkoopste manier van een beleggingspand financieren met geleend geld.

Check dus met je eigen hypotheekverstrekker wat de mogelijkheden en voorwaarden zijn voordat je gaat kijken naar een vastgoedhypotheek (zie hieronder).

Voordelen

- Hoger rendement; Door (deels) gebruik te maken van geleend geld kan je door middel van de hefboomwerking een hoger rendement halen op je geïnvesteerde vermogen. Zie ook de volgende blog post “Hoe hoger rendement door hefboomeffect“

- Goede voorwaarden; Meestal kan je een tweede hypotheek op je eigen woning verkrijgen tegen een lagere rente dan voor een vastgoedhypotheek

- Huurder betaalt je hypotheek; De huurder van je beleggingspand betaalt jouw hypotheek af. Hoe lekker is dat?

Nadelen

- Beperkt bruikbaar; Je kan slechts één keer de overwaarde van je eigen woning gebruiken. Mocht je een vastgoedportefeuille willen opbouwen van zal je daar na verloop van tijd toch een vastgoedhypotheek voor nodig hebben

- Aanvullende voorwaarde; De voorwaarden van hypotheekverstrekker verschillen, dus check eerst met je hypotheekverstrekker wat de mogelijkheden zijn en voorkomen verrassingen van aanvullende voorwaarden waardoor het toch niet kan of niet voordelig is

- Lange doorlooptijd aanvraag financiering; Zorg dat je op tijd begint met het aanvragen van je financiering! Het hele traject kan zo’n 6 tot 8 weken duren. Verkijk je hier niet op!

Lees hier meer over in de blog post “Tweede huis kopen met overwaarde“.

Financieren met behulp van een vastgoedhypotheek

Een beleggingspand financieren met behulp van een vastgoedhypotheek is de meest gebruikelijke vorm.

Waarom een “vastgoedhypotheek” denk je misschien?

Een “vastgoedhypotheek” is nodig omdat je met een normale hypotheek geen beleggingspand kan financieren. Vastgoedhypotheken worden inmiddels weer door steeds meer banken aangeboden.

Het is mijn ervaring dat je bijna altijd via een intermediair je aanvraag voor een vastgoedhypotheek moet doen. Zelf heb ik goede ervaringen met een financiering regelen via Beleggingspanden.nl.

Hieronder de voor- en nadelen.

Voordelen

- Minder eigen geld nodig; Het belangrijkste voordeel is dat je in dit geval minder eigen geld nodig hebt. Je kan meestal 70 tot 80% van de waarde in verhuurde financieren. Dus voor een woning met een waarde in verhuurde staat van €200.000 heb je een minimale eigen inbreng nodig hebt van €40.000. Vaak is de waarde in verhuurde staat lager dan de leegwaarde. Dus uiteindelijk heb je toch vaak meer eigen geld nodig dan puur die 20% van de waarde in verhuurde staat. Daar komt nu bij dat in 2021 de overdrachtsbelasting naar 8% is gegaan

- Hoger rendement; Door deels gebruik te maken van geleend geld kan je door middel van de hefboomwerking een hoger rendement halen op je geïnvesteerde vermogen. Zie ook de volgende blog post “Hoe hoger rendement door hefboomeffect“

- Aankoop van meerdere panden; Doordat je de aanschaf van je beleggingspand meer deels zelf financiert kan je sneller meerdere panden kopen

- Huurder betaalt je hypotheek; De huurder van je beleggingspand betaalt jouw hypotheek af. Hoe lekker is dat?

Nadelen

- Lange doorlooptijd aanvraag financiering; Zorg dat je op tijd begint met het aanvragen van je financiering! Het hele traject kan zo’n 6 tot 8 weken duren. Verkijk je hier niet op!

- Minder keuze vrijheid; Voor het verkrijgen van een vastgoedhypotheek zijn er een aantal voorwaarden waar je aan zult moeten voldoen. Bijvoorbeeld in welke stad je beleggingspand ligt, het soort beleggingspand, etc.

Lees de blog post “Wat is een vastgoed- of verhuurhypotheek?” voor meer informatie over de verschillende soorten vastgoed- of verhuurhypotheken.

Laten we nu gaan kijken naar de volgende optie en dat is je beleggingspand financieren met behulp van een crowdfunding.

Beleggingspand financieren dmv crowdfunding

Het financieren van vastgoed met behulp van crowdfunding is in opkomst. Er zijn inmiddels verschillende crowdfunding platformen waar je terecht kan voor een financiering van je beleggingspand. Zie hieronder een aantal van de grootste crowdfunding platformen:

Zelf heb ik hier nog niet gebruik van gemaakt, maar dit is zeker een interessante manier om vastgoed mee te financieren.

Voordelen

- Hoger rendement; Door deels gebruik te maken van geleend geld kan je door middel van de hefboomwerking een hoger rendement halen op je geïnvesteerde vermogen

- Aankoop van meerdere panden; Doordat je de aanschaf van je beleggingspand meer deels zelf financiert kan je sneller meerdere panden kopen

- Huurder betaalt je hypotheek; De huurder van je beleggingspand betaalt jou hypotheek af

- Laagdrempelig; Als je een goed verhaal hebt kan je voor bijna alles geld ophalen door middel van crowdfunding

Nadelen

- Hogere rente; Voor een lening via een crowdfunding platform betaal je altijd een hogere rente dan bij een bank

- Openbaarheid van je financieringsaanvraag; Dit vind ik zelf een groot nadeel van crowdfunding. Toch zal je hier aan moeten geloven… Kortom maak een goed verhaal, zorg dat je rendementsberekening goed onderbouwd is en indienen maar

- Lange doorlooptijd van ophalen voldoende geld; Met crowdfunding ben je afhankelijk of van de interesse van de “crowd” in jouw project. Vaak zie je dat er snel voldoende geld word opgehaald, maar dat is altijd afwachten of dat ook voor jouw project lukt

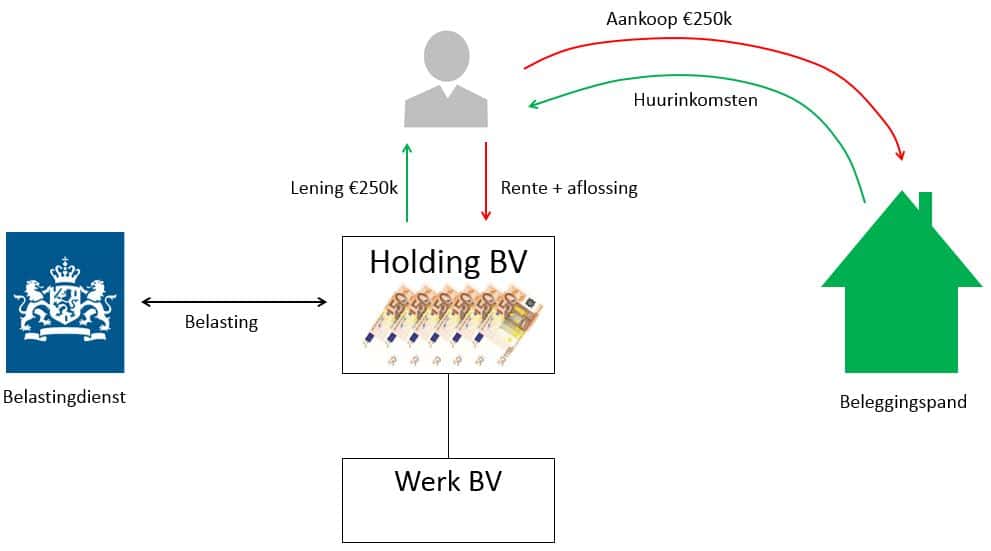

Beleggingspand financieren vanuit eigen BV

Het is ook mogelijk om een beleggingspand te financieren vanuit je eigen BV of holding.

Huh, was mijn eerste reactie… Hoe werkt dit precies?

Stel je hebt een eigen bedrijf dat goed loopt. In dit bedrijf heb je dan vermogen opgebouwd.

Als ondernemer bouw je geen pensioen op en zal je vaak later gebruik willen maken van het opgebouwde vermogen in je bedrijf.

Indien er voldoende vermogen aanwezig is in je bedrijf / BV, dan is het mogelijk om hier een hypotheek uit te halen. Op deze manier betaal je hypotheekrente aan je eigen BV en niet aan de bank. Dat is een win-win situatie!

Voordelen

- Niet afhankelijk van een bank; Als je het beleggingspand uit eigen middelen kan betalen bespaar je kosten voor het afsluiten van een vastgoedhypotheek

- Snel schakelen; Geen bank betekent dat je niet hoeft te wachten totdat de financiering is goed gekeurd

- Hoger rendement; Door deels gebruik te maken van geleend geld kan je door middel van de hefboomwerking een hoger rendement halen op je geïnvesteerde vermogen

- Aankoop van meerdere panden; Doordat je de aanschaf van je beleggingspand maar deels zelf financiert kan je sneller meerdere panden kopen

- Huurder betaalt je hypotheek; De huurder van je beleggingspand betaalt jou hypotheek af. Hoe lekker is dat!

Nadelen

- Niet liquide; Voor een bedrijf is het hebben van liquide middelen van levensbelang. Kortom zorg dat je altijd genoeg vermogen in je bedrijf blijft houden om investeringen te kunnen doen of tegenslagen te kunnen opvangen

Eindoordeel

Er zijn veel verschillende manieren om een beleggingspand gefinancierd te krijgen. Je hebt dus geen excuus om niet al vandaag te beginnen met het bouwen aan je eigen vastgoedportefeuille.

Laat je bij deze financiële vraagstukken goed adviseren over je eigen persoonlijke situatie!

Zelf heb ik zelf nog niet ervaring met alle vormen van vastgoed financieringen. Ik hoor graag van je als jij dat al wel hebt. Verder ben ik ook benieuwd of je nog andere opties weet om financiering van een beleggingspand te verkrijgen.

Laat je reactie hieronder achter!

Mocht je nu echt stappen willen ondernemen en willen beginnen met investeren in vastgoed lees dan ook eens deze post “Hoe beginnen met investeren in vastgoed“.

Opmerking tav reacties

Hierbij een korte opmerking ten aanzien van de reacties van lezers onder deze blog post: de eerste versie van deze blog post was gepubliceerd op 5 oktober 2018. Ik heb deze blog post februari 2021 een update gegeven. Reacties hoeven daardoor niet altijd meer relevant te zijn. Je kunt de datum waarop reacties geplaatst zijn terugvinden bij de reactie.

Goedemorgen,

Wat een fantastische website met erg duidelijke informatie! Dank hiervoor.

Ik wil zelf ook beginnen met beleggen in vastgoed en volg je blog al een tijdje. Heb inmiddels enorm veel informatie verzameld. Ik heb een vraag over de financiering. Ik heb recentelijk een appartement in het buitenland verkocht waardoor ik nu behoorlijk wat cash heb (helaas was ik net te laat om nog in 2020 in te stappen en minder overdrachtsbelasting te betalen :-(). Ook heb ik best wat overwaarde op mijn huidige huis. Heb net alle informatie over de verhuurhypotheek doorgelezen en vraag mij af hoe nu te beginnen. Zal ik mijn eerste pand geheel cash aankopen? Of gelijk proberen om 2 panden dit jaar aan te kopen met behulp van het opnemen van mijn overwaarde? Of zelfs misschien 3 panden dit jaar aan te kopen als ik zowel cash, als overwaarde en een verhuurhypotheek gebruik? Ik snap dat je met geleend geld gebruik maakt van de hefboomwerking en daardoor meer rendement hebt. Dat zou dus ook mijn voorkeur hebben, maar het voelt vreemd om geld te lenen als je het al cash beschikbaar hebt. Ook denk ik dat al mijn cash in 1 pand investeren meer risico met zich mee brengt, vandaar misschien gelijk 2 of 3 panden om daarmee risico te spreiden en wellicht ook op meerdere doelgroepen te mikken. Bijvoorbeeld 1 pand kamerverhuur en 1 pand expatverhuur, etc. Wat denk jij?

Ik denk dat het sowieso verstandig is om een financieel adviseur in de arm te nemen die met mij mijn situatie bekijkt. Enig idee met wie ik contact zou kunnen opnemen en hoeveel zo’n advies kost?

Alvast bedankt.

Met vriendelijke groeten,

Jolanda

Goedemorgen Jolanda,

Ten eerste mijn dank voor je reactie en compliment! Altijd leuk om te horen dat er überhaupt mensen zijn die een artikel lezen en de inhoud ook nog eens waardevol vinden. Dat is uiteindelijk waar ik het voor doe ?.

Wat betreft je vraag, zie hieronder mijn reactie:

– Hoe beginnen?; Hiervoor kan je het (gratis) stappenplan gebruiken. Hier staan alle stappen in detail beschreven. Zie de volgende link.

– Eerste pand cash aankopen?; Dit is uiteraard een persoonlijke keuze. Voor je rendement is het beter om gebruik te maken van (deels) geleend geld. Dat heeft alleen zin als je het geld dat je (nog) niet gebruikt hebt wel aan het renderen is. Als dat geld op een spaarrekening staat waar je 0% rente krijgt of zelfs moet betalen, dan kan je het beter gebruiken voor de aanschaf van je beleggingspand

– Eén of meerdere panden kopen?; Zelf zou ik zeggen begin eerst met één beleggingspand. Dan weet je of het wat voor je is en wat er allemaal bij komt kijken. Verder is het best nog wel een uitdaging om een goed beleggingspand te vinden. Dus gelijk 2 of 3 beleggingspanden kopen is wellicht ook niet echt praktisch / realistisch. Verder is het verstandig om je investeringen te spreiden. Al je geld investeren in vastgoed is risicovol. Wellicht kan je ook een deel gaan investeren in ETF’s. Hier kan je meer informatie vinden in de blog post “Waarom investeren in ETF’s?“.

Aangezien investeren in vastgoed altijd over grote bedragen gaat is het belangrijk dat je je goed laat adviseren. Neem eens (vrijblijvend) contact op met een aantal intermediairs om je plannen mee door te spreken.

Ik denk dat dat heel verhelderend kan werken. Dan weet je gelijk waar je aan toe bent en wat de kosten zijn voor een verhuurhypotheek of het opnemen van de overwaarde van je eigen woning. Zie hieronder een aantal goede partijen:

– Financiering Regelen

– Peter Wassink Financieel Advies

– Thuiz Hypotheken

– Mogelijk.nl

Ik zou er zeker een aantal benaderen zodat je verschillende inzichten krijgt en ook de kosten voor de dienstverlening kunt vergelijken.

Hopelijk kan je hier verder mee! Veel succes en wellicht tot ziens op ons forum.

Goedenavond,

Dank voor alle interessante en duidelijke info. Vraagje, ik heb een hypotheekvrije woning in bezit die ik zou kunnen ‘verzilveren’ middels het opnemen van de “overwaarde”. Kan ik dan 100% van de taxatiewaarde opnemen of kan ik enkel het bedrag in verhuurde staat van deze hypotheekvrije woning lenen?

Dank en gr.

Goedenavond Hendrik,

Ten eerste mijn dank voor je reactie en positieve feedback!

Het is mij niet helemaal duidelijk of deze “hypotheekvrije woning” je eigen woning is of een beleggingspand. Voor je eigen woning en voor een beleggingspand hebben hypotheekverstrekkers namelijk andere regels.

– Beleggingspand; Als deze hypotheekvrije woning een beleggingspand is dan kan je een hypotheek krijgen van maximaal 90% van de waarde in verhuurde staat. Zie hiervoor de product informatie van Dynamic.

– Eigen woning; Als je overwaarde hebt voor je eigen woning dan gelden daar andere eisen voor. Bij de Lloyds Bank kan je bijvoorbeeld maximaal 90% van de taxatiewaarde lenen. Zie hier de voorwaarden. Wat de voorwaarden zijn bij andere banken weet ik niet precies.

Mijn inziens kan je het beste contact opnemen met één van de volgende partijen. Ze kunnen je helpen met het verzilveren van overwaarde op je eigen woning als het herfinancieren van een beleggingspand. Dan weet gelijk waar je aan toe bent en wat de opties zijn:

– Financiering Regelen

– Mogelijk.nl

– Thuiz Hypotheken

Verder kan je dan gelijk met ze sparren wat in jou geval de mogelijkheden en de beste optie (hypotheekverstrekker) is. Telefoontje naar Financiering Regelen kost je niks. Voor Mogelijk.nl kan je de gratis “quick scan” invullen op hun site. Bij Thuiz Hypotheken kost een adviesgesprek je volgens mij €50.

Hopelijk kan je hier verder mee. Veel succes idg!

Hoi,

Een mooie informatieve site, top!

We zijn voornemens om een beleggingspand aan te schaffen, mede ingegeven door het feit dat we de woning “zo goedkoop” mogelijk mogen kopen. Mits er geen sprake is van schenking.

Dit is dan ook de vraag, wat is de laagst mogelijke aanschafprijs voor ons, zonder dat we schenkingsbelasting dienen te betalen. Het betreft een reeds verhuurde woning eigendom van een familielid. Er is geen familieband met de huurder, deze heeft huurbescherming. Kunnen we de woning zonder problemen aanschaffen tegen waarde in verhuurde staat?

Rekenen voorbeeld.

WOZ waarde woning is €200.000, huurjaar opbrengst €12.000, leegwaarde ratio 78%, waarde in verhuurde staat € 156.000. Indien we de woning aanschaffen voor €150.000 dienen we dan nog rekening te houden met schenkbelasting? Zo ja voor een bedrag van €6.000? Of zijn er ook nog andere methoden om de woning zo goedkoop mogelijk over te nemen?

Alvast bedankt voor de reactie.

Tom

Overigens had ik de vraag zojuist gepost op de site, alleen zag ik deze niet terug, vandaar nogmaals.

Beste Tom, ten eerste mijn dank voor je reactie. Excuus voor de verwarring, maar ik had ook je eerste berichtje ontvangen.

Ik heb het toelaten van reacties op mijn blog recent aangepast om te voorkomen dat er allemaal spam reacties op mijn blog gezet worden. Daar worden de lezers en ikzelf niet blij van, maar dat betekent nu dat ik elke reactie handmatig moet toelaten. De reacties check ik 2x per dag, maar ik was net te langzaam want je had al een nieuwe reactie gepost.

Wat betreft je vraag over hoe je zo gunstig mogelijk een schenking kunt doen moet ik eerlijk toegeven dat ik niet meer weet over schenkingen dan de algemene info. Je voorgestelde aanpak klinkt me logisch in de oren, maar omdat het om een heleboel geld gaat zou ik dat zeker checken met een expert! Zou namelijk zonde zijn als andere / betere manieren zijn om deze schenking te doen. Als eerste zou ik idg contact opnemen met de belastingdienst zelf. Dat kost je niks en mijn ervaring is dat ze echt wel bereid zijn om met je mee te denken.

Verder zou ik op internet zoeken naar een expert op het gebied van schenkingsrecht. Kijk bv eens hier: https://www.tinekegrootnotaris.nl/erven-en-schenken/schenking/schenking-wat-wordt-belast

Gewoon om er zeker van te zijn dat je niet achteraf te horen krijgt dat je toch te veel belasting hebt betaald! Dat zou namelijk zonde zijn.

Hopelijk kan je toch wat met mijn reactie… Veel succes!

Ik zit te kijken naar een woning maar er wordt voor de financiering gevraagd naar de taxatie in verhuurde staat.

Stel de aankoopprijs van de woning is €100.000 maar deze moet nog opgeknapt worden en zou dan een marktwaarde hebben van €120.000. Hou je de waarde aan van €100.000? of lager omdat de taxatie in verhuurde staat bij aankoop wordt gedaan ivm de financiering?

Beste R, leuk dat je de tijd hebt genomen om te reageren! De waarde in verhuurde staat is altijd een grijs gebied.

De waarde in verhuurde staat is namelijk niet direct gelinkt aan de aankoopprijs van een beleggingspand. Eigenlijk is de waarde in verhuurde staat het bedrag waarvoor een andere belegger (naar verwachting) het beleggingspand zou willen kopen als deze verhuurd is (zie hiervoor bv beleggingspanden.nl om een idee te geven wat dat is). Wil je de waarde in verhuurde staat van jou mogelijke beleggingspand weten dan moet je daarvoor een taxateur inschakelen die is goedgekeurd door de bank die je vastgoedhypotheek gaat verstrekken. De waarde in verhuurde staat wijkt bijna altijd af van het aankoopbedrag of de waarde in lege staat (de waarde in verhuurde staat is bijna altijd lager, maar dat hoeft niet perse).

Hopelijk kan je hier verder mee. Veel succes ermee!

Beste HKOTV,

Ik volg je blog al een tijdje met veel interesse. Ik vraag me eigenlijk af of jij jouw panden hebt gekocht met financieringen alleen via beleggingspanden.nl of ook wel via een reguliere bank (vb. Rabo, ABN Amro etc.). Mijn indruk is dat ‘gewone’ banken niet zo happig zijn op dit soort initiatieven van particulieren en straffen dat wat af door veel eisen te stellen en zekerheid op zekerheid te stapelen. Is dat ook zo bij de vastgoedfinanciers bij beleggingspanden.nl?

Beste Edwin, dank voor je reactie. Het klopt inderdaad dat reguliere banken niet graag een hypotheek verstrekken voor een tweede woning als beleggingspand. Tegenwoordig maken de ING / ABN en Rabobank wel reclame dat zij ook financieringen verstrekken aan particulieren die willen investeren in vastgoed. Echter mijn ervaring is niet erg positief.

Met Beleggingspanden en Financiering Regelen heb ik goede ervaringen. Vastgoedhypotheken verstrekken is hun core business. Althans zij zijn dan ook weer een tussenpartij, maar hebben wel goede contacten met de banken die wel vastgoedhypotheken verstrekken.

Het zou mooi zijn als de reguliere banken ook vastgoedhypotheken gaan verstrekken en de rente voor dit soort vastgoedhypotheken naar beneden gaat. Nog steeds is de rente voor een vastgoedhypotheek veel hoger dan voor een normale hypotheek.

Bedankt voor de eerste duidelijke uitleg over hypotheken bij beleggingspanden. Naar aanleiding van dit antwoord zou ik willen vragen of het volgende de situatie anders maakt. Het kopen van een beleggingspand waarbinnen verschillende appartementen te verhuren zijn, zou het voor een bank als de Rabobank een ander verhaal worden wanneer je zelf een van de appartementen bewoond?

Lonneke, dank voor je reactie. Dat is een goede vraag!

Hier weet ik niet een eenduidig antwoord op te geven. Mijn eerste gedachte is dat je dan je eigen appartement zou moeten kopen met een normale hypotheek en de andere appartementen met een vastgoed hypotheek. Dit is een situatie die je beter één op één met een bank kunt bespreken. Vaak is er meer mogelijk dan je zelf denkt.

Ik zou ook met de volgende partijen contact opnemen zodat je weet wie de beste voorwaarden kan bieden:

– Beleggingspanden Financieren

– Financiering Regelen

Sorry dat ik je niet een duidelijker antwoord kan geven, maar ik denk echt dat je er goed aan doet dit met verschillende partijen te bespreken. Dan weet je waar je aan toe bent en of het een interessante investering is! Veel succes ermee!

Ik wil graag gaan investeren in vastgoed, maar heb weinig geld. Heb jij een idee hoe dit aan te pakken? Ik wil zo snel mogelijk financieel onafhankelijk worden!

Quincy, geduld is een schone zaak! Iedereen wil snel veel geld verdienen en snel financieel onafhankelijk worden. Echter zo makkelijk is dat niet. De kracht zit ‘m in elke dag kleine stapjes in de goede richting zetten. Dan ga je er vanzelf komen! Lees ook eens de blog post “Investeren in vastgoed met weinig geld” voor meer inspiratie. Hopelijk heb je hier wat aan. Veel succes!

Hi

Ben al een tijdje aan het nadenken over een beleggingspand aanschaffen in Nederland.

Woon en werk in Qatar en krijg daardoor dus geen hypotheek in Nederland. Heb je hiervoor misschien een tip?

Dank en met vriendelijke groet

Merima

Merina, als je woont in het buitenland kan het inderdaad moeilijker zijn om een hypotheek te krijgen. Afhankelijk van je eigen financiële situatie zou het toch mogelijk moeten zijn. Je kan eens kijken via Beleggingspanden.nl. Bij Beleggingspanden.nl weten ze veel manieren om verhuurd vastgoed te financieren. Wellicht kunnen zij een passend oplossing op maat voor je maken.

Een ander alternatief wat zeker kan werken is je aan te kopen vastgoed via crowdfunding te financieren. Er zijn verschillende case studies van mensen die ook in het buitenland wonen en zo toch vastgoed hebben kunnen kopen. Hopelijk kan je hier wat mee!