Eerste tekenen van een kanteling van de woningmarkt zijn zichtbaar.

Vanaf 2013 tot en met 2022 stegen de huizenprijzen elk jaar. De krapte (en gekte) op de woningmarkt leek elk jaar gekker te worden. Het was niet een vraag of je moest overbieden, maar een vraag hoeveel je moest overbieden voor een woning. Overbieden op een koopwoning was de nieuwe standaard geworden.

Echter in al de jaren van de woninggekte was de hypotheekrente laag en leek die alleen maar lager te kunnen zakken. Eind 2022 ligt de hypotheekrente ruim 4x hoger dan in 2021. Verder is de inflatie enorm gestegen ? en zijn mensen onzeker geworden over hun inkomen en uitgaven. Al deze factoren lijken nu ook effect te krijgen op de woningmarkt.

Kortom dit leek me een mooi moment om een blog post te maken over de (mogelijke) kanteling van de woningmarkt. In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Wil je liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Aanleiding voor deze blog post

De aanleiding voor deze blog post was dit artikel in Het Parool. Ik vond dit een interessant artikel, omdat in dit (korte) artikel een aantal interessante veranderingen naar voren komen wb de woningmarkt?. De verkoop van 160 woningen in het Zandkasteel, het voormalige hoofdkantoor van ING bij de Amsterdamse Poort, werd namelijk afgeblazen. De reden? Er zijn te weinig kopers. Wat is er precies gebeurd?

Het appartementencomplex Het Zandkasteel

In dit artikel kan je dus lezen over de verkoop van appartementen in het voormalige hoofdkantoor van de ING in Amsterdam Zuidoost. Uit de omschrijving van het project blijkt dat in het Zandkasteel woningen worden aangeboden variërend van €275.000 k.k. voor een studio met 36m2 woonoppervlakte tot €518.500 k.k. voor een 3 kamer appartement met 88m2 woonoppervlakte. Op zich voor Amsterdam niet zulke heel gekke prijzen.

Verder is Het Zandkasteel gelegen in een “opkomende wijk” in Amsterdam. Het Zandkasteel is gelegen in winkelcentrum Amsterdamse Poort, vlak bij station Bijlmer Arena. Zie hier de link naar de project site. Kortom al met al zou je denken dat het storm zou lopen met geïnteresseerde kopers, maar dat liep dus anders ?.

Veel interesse maar geen kopers

De interesse was wel groot, maar echte kopers bleven weg. Als gevolg hiervoor staakten de makelaars begin december ’22 staakten de verkoop van 160 appartementen in het voormalige ING-hoofdkantoor. Door de flink gestegen hypotheekrente konden veel potentiële kopers de vraagprijs niet meer betalen.

Daarnaast zorgen de ontwikkelingen op de koopwoningmarkt voor veel onzekerheid en een afwachtende houding. De verkopende makelaars van Het Zandkasteel zien dit de komende tijd niet verbeteren. De woningen worden daarom vanaf april 2023 alsnog in de verhuur aangeboden.

Zelfbewoningsplicht

Dan denk je misschien de woningen worden voor de verhuur aangeboden, dus er moeten vastgoedbeleggers zijn die interesse hebben in dit project ?. Echter helaas is dat niet mogelijk… Op de website van het project is namelijk te lezen dat voor de koopwoningen een zelfbewoningsplicht geldt van vier jaar.

Dus wie een woning koopt zal er zelf ten minste vier jaar blijven wonen. De zelfbewoningsplicht moet ervoor zorgen dat minder woningen worden opgekocht door beleggers en voor hoge prijzen worden verhuurd, het zogenoemde ‘buy-to-let’-principe.

Kanteling van woningmarkt in 10 grafieken

Terwijl ik deze blog post aan het schrijven was las ik een super goed artikel in het Financieel Dagblad dat de kanteling van de woningmarkt in 10 grafieken beschreef. Het hele artikel “De kanteling van de woningmarkt in tien grafieken” kan je lezen in het Financieel Dagblad.

Hieronder de conclusies van het Financieele Dagblad en mijn eigen interpretatie van hun bevindingen. Ik ben benieuwd of jullie deze bevindingen en conclusies delen ?! Reacties of opmerkingen kan je achter laten onder de blog post.

#1 De huizenprijzen dalen

Als eerste de huizenprijzen. Sinds 2013 zijn de huizenprijzen enorm gestegen. Volgens het Financieel Dagblad is het nu voor het eerst sinds 2013 dat de huizenprijzen gedurende drie maanden op rij daalden.

De gemiddelde verkoopprijs was in oktober ’22 nog altijd €428.079, maar dit bedrag lag toch al €18.000 lager dan de piek in augustus. Verder geeft het Financieel Dagblad aan dat Makelaarsvereniging NVM zelfs een daling van 5,8% constateerde tussen het tweede en derde kwartaal van ’22.

Dat is een trendbreuk ? ? die we sinds 2013 niet gezien hebben.

#2 Gekte op huurmarkt in de Randstad duurt voort

Dan door naar de huurmarkt. Op de huurmarkt is het nog altijd dringen, vooral in de grote steden. Volgens het artikel in het Financieel Dagblad stegen de huren in Amsterdam na een dip in de coronacrisis met 10% in het derde kwartaal volgens huurplatform Pararius. Echter buiten de grote steden groeien de huren volgens Pararius lang niet meer zo hard.

De nieuwe plannen van minister Hugo de Jonge zullen het aanbod van huurwoningen in de vrije sector alleen maar verder doen afnemen (zie link). Door de onzekerheid die er heerst onder vastgoedbeleggers zal een deel van de vastgoedbeleggers hun beleggingspand gaan verkopen. Gevolg is minder aanbod van huurwoningen in de vrije sector (waar nu al een groot tekort aan woningen is).

#3 Flink gestegen hypotheekrentes

Dat de hypotheekrentes flink gestegen zijn kan niemand zijn ontgaan. Waar je eind 2021 een hypotheek voor 20 jaar vast met 1,5% rente kon afsluiten, is de rente precies één jaar later voor dezelfde hypotheek opgelopen tot ruim 4%.

Zoals aangegeven in het artikel van het Financieel Dagblad is de hoeveelheid geld die beleggers en consumenten kunnen lenen, van grote invloed op de huizenprijzen. De flink gestegen hypotheekrentes zijn dus een belangrijke reden voor de dalende prijzen. Kopers kunnen momenteel simpelweg veel minder lenen.

Er is wel een klein lichtpuntje voor kopers: de afgelopen vijf weken zijn de rentes weer iets aan het dalen. Ook voor begin 2023 is de verwachting dat de hypotheekrentes nog iets verder zullen dalen aangezien hypotheekverstrekkers genoegen lijken te nemen met minder marge.

#4 Korte of variabele hypotheekrente weer populair

Een ander belangrijk gegeven dat Het Financieel Dagblad aanhaalt is dat huizenkopers steeds vaker kiezen voor korte rentevaste periodes voor hun hypotheek. Kopers hebben hier voordeel van in de vorm van een lagere hypotheekrente.

Verder gokken kopers daarmee op een snel dalende rente. Uiteraard brengt dit wel risico’s met zich mee. Daarnaast is het ook de vraag voor hoe lang dit nog aantrekkelijk is. Van Bruggen Adviesgroep meldde namelijk dat door de dalende hypotheekrente is het verschil tussen een 10-jaars en 20-jaars hypotheekrente nog maar 0,29%.

#5 Veel minder woningen verkocht

Deze grafiek laat mooi zien hoeveel procent minder woningen er verkocht zijn tov vorig jaar. In sommige regio’s van Nederland zijn er tot wel 20% minder huizen verkocht. Een van de redenen hiervoor is volgens Het Financieel Dagblad dat steeds meer mensen hun huis te koop zetten in de hoop nog te profiteren van de overwaarde. Dus dit zorgt voor een groeiend aanbod, maar tussen begin november en begin december ’22 zijn in veel regio’s minder woningen verkocht dan in dezelfde periode vorig jaar.

#6 Drempel voor starterswoning hoger

Dan de starters op de woningmarkt. Starter op de woningmarkt hebben het al heel lang moeilijk en in 2022 is dat alleen maar moeilijker geworden. Volgens het FD is de stijging van het inkomen dat nodig is voor een starterswoning is veel hoger dan de loonstijging.

Verder stegen huizenprijzen hard en starters profiteren nu minder van de hypotheekrenteaftrek terwijl de leennormen voor hen strenger worden. Daar komt dan ook nog eens de (flink) gestegen hypotheekrente bij en je begrijpt dat voor starters de drempel om een eerste eigen woning te komen alleen maar hoger is geworden.

Meer over hoe je als starter je kansen op de woningmarkt kan vergroten kan je lezen in de blog post “Hoe als starter een woning kopen?“

#7 Maandlasten flink gestegen door hypotheekrente

Zoals eerder aangegeven zorgt een hogere hypotheekrente voor een lagere leencapaciteit. Andersom betekent een hogere hypotheekrente fors hogere maandlasten. Voor een gemiddelde koopwoning komen de netto maandlasten nu uit op €1.500 per maand ?. Dat is voor veel mensen simpelweg niet meer op te brengen, zeker als je daar de flink gestegen energierekening bij optelt.

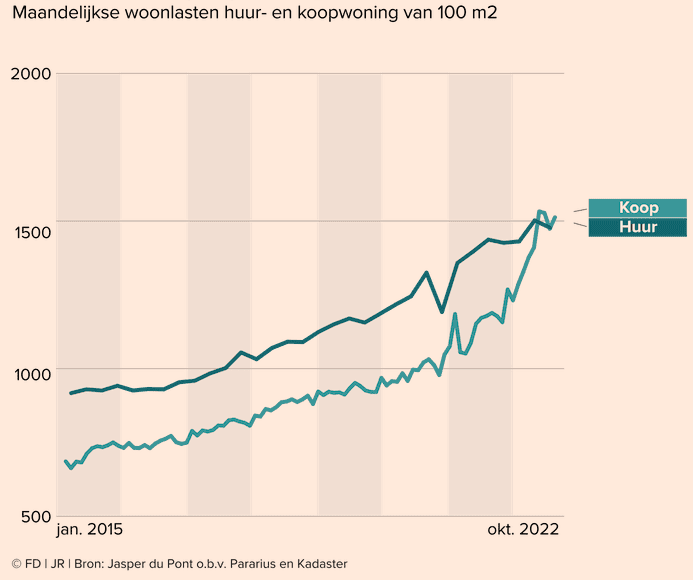

#8 Huren is nu zelfs goedkoper dan kopen?

Over het algemeen geldt in Nederland dat huren relatief duur is (zeker in de vrije sector). Aan de andere kant is door de flinke rentestijging kopen ook duur geworden (zie de bovengenoemde €1.500 netto maandlasten).

Volgens Het Financieel Dagblad betalen zowel kopers als huurders nu al meer dan een half (bruto) modaal inkomen aan woonlasten. Door de opgelopen huizenprijzen zaten kopers al op hoge maandlasten, maar de stijgende hypotheekrente is de druppel die de emmer doet overlopen.

#9 Veel hypotheekbezitters krijgen nieuw renteaanbod

Uiteraard raakt de flink gestegen hypotheekrente vooral kopers die nu een hypotheek willen afsluiten. Toch kunnen een hoop huishoudens er last van krijgen, zeker als de rentes langere tijd hoog blijven. Uit het bovenstaande overzicht van Het Financieel Dagblad blijkt namelijk dat bijna een kwart van het hypotheekvermogen de rentevaste periode binnen vijf jaar afloopt. Huiseigenaren die dan een nieuw rentevoorstel krijgen zullen hard geraakt worden door de hogere hypotheekrentes.

#10 Risico van huizen die onder water staan

Volgens het FD is de kans dat huizen massaal onder water komen te staan niet zo groot. Bij een prijsschok van 20% zou bij niet meer dan 8% van de huishoudens de hypotheekschuld hoger zijn dan de woningwaarde. Ook hier is weer de groep met starters de meest kwetsbare groep. Vooral starters lopen namelijk risico, omdat die zich de afgelopen jaren in de flink in de schulden staken voor hun felbegeerde eerste woning.

Bronvermelding

Voor deze blog post heb ik de volgende artikelen gebruik als bronnen:

- Het Parool – Opvallend: te weinig gegadigden voor koopwoningen in voormalig ING-kantoor in Zuidoost (zie link)

- Het Financieel Dagblad – De kanteling van de woningmarkt in tien grafieken (zie link)

- Vastgoedmarkt – Dit zijn de reguleringsplannen van Hugo de Jonge voor de middenhuur (zie link)

- Vastgoedmarkt – Dit betekenen Hugo’s huurplannen voor vastgoedbeleggers (zie link)

- Business Insider – 3 scenario’s voor de hypotheekrente in 2023: dit zijn de gevolgen voor je maandlasten (zie link)

Verder heb ik mijn eigen mening en inzichten in deze blog post verwerkt.

Eindonderdeel

Het is momenteel een spannende tijd op de woningmarkt. Kijkend naar de 10 grafieken die Het Financieel Dagblad presenteerde zie je duidelijk een trendbreuk. Door de grote economische veranderingen kon dit eigenlijk ook niet uitblijven. Het is logisch dat de effecten daarvan nu ook op de woningmarkt zichtbaar zijn.

Een afkoeling van de woningmarkt kan vastgoedbeleggers ook weer kansen bieden. Wel zullen de meeste vastgoedbeleggers de nieuwe plannen van minister Hugo de Jonge eerst moeten verwerken en daar (mogelijk) hun strategie op gaan aanpassen.

Hoe zie jij de huidige veranderingen van de woningmarkt? Zie jij dit als een tijdelijke dip of denk jij dat dit echt een kantelpunt is? Graag hoor ik van je in de comments ?

Wil jij graag investeren in vastgoed, maar vind je de woningmarkt momenteel te onzeker? Wellicht is investeren in garageboxen dan iets voor je. Hierover kan je meer lezen in de blog post “Hoe beginnen met investeren in garageboxen?“.