Wat is het risico van een huis dat (figuurlijk) onder water komt te staan? ?

Huizenprijzen leken vanaf 2013 alleen maar te kunnen stijgen. Als je vandaag een huis kocht dan was datzelfde huis een jaar later tot wel 20% meer waard ? geworden. Dit zag je ook terug in het koopgedrag van kopers. Overbieden op een huis was het nieuwe normaal geworden.

Kopers konden de steeds hoger wordende huizenprijzen betalen, omdat de hypotheekrente maar bleef dalen. Echter sinds het 2de kwartaal van 2022 ging de inflatie flink omhoog en ook de hypotheekrentes schoten omhoog.

Door de gestegen hypotheekrentes ging de maximale hypotheek die kopers konden lenen opeens hard omlaag. Dus moesten de huizenprijzen wel mee zakken. Met dalende huizenprijzen en hoge hypotheekschulden, is het belangrijker dan ooit om het risico van een huis dat onder water staat te begrijpen. Daarnaast is het belangrijk om weten hoe je je hier tegen kunt beschermen en wat de mogelijke gevolgen hiervan zijn.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Wil je liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Wat is een hypotheek die onder water staat?

Laten we zoals altijd beginnen met het begin. Wat is betekent het als je huis figuurlijk onder water staat eigenlijk precies?

Een huis dat “onder water komt te staan” betekent dat de schuld hoger is dan de waarde van het onderpand, zoals je in dit geval je koopwoning. Dit betekent dat als je je huis verkoopt, je niet genoeg geld zou krijgen om je hypotheek af te betalen.

Oorzaken van huis dat onder water staat

Er zijn twee factoren die bepalen of je huis onder water staat en dat zijn:

- Als eerste de huizenprijzen; De belangrijkste oorzaak van een huis dat onder water komt te staan is een daling van de huizenprijzen

- En als tweede de Loan-to-Value (LTV) van je hypotheek; De LTV geeft aan hoe groot de hypotheekschuld is ten opzichte van de woningwaarde.

De verhouding tussen de woningwaarde en de hypotheekschuld geeft je gelijk een goed beeld van het risico op een hypotheek die onder water komt te staan. Als jij een maximale hypotheek hebt met een LTV van 100%, dan staat je hypotheek bij een kleine daling van de huizenprijzen gelijk onder water.

Heb jij zelf ook spaargeld gebruikt voor de aankoop van je woning en los je netjes af dan is de LTV vaak lager, zeg 80%. Mochten de huizenprijzen in dit geval dan met 10% dalen, dan staat je hypotheek niet onder water.

Om van de hypotheekrente aftrek gebruik te kunnen blijven maken moet je tegenwoordig verplicht aflossen. Hierdoor is het risico dat hypotheken tegenwoordig onder water komen te staan kleiner dan 10 tot 20 jaar geleden.

Daling van de huizenprijzen

Onlangs maakte ik een blog post over de kanteling van de woningmarkt (zie link). Deze kanteling zie je ook terug in de huizenprijzen. De huizenprijzen zijn in het vierde kwartaal van ’22 namelijk voor het eerst in jaren gedaald. De gemiddelde verkoopprijs is nu 6,4% lager dan een jaar geleden. Dat is niet het enige teken dat de kentering is ingezet, er worden ook minder woningen verkocht.

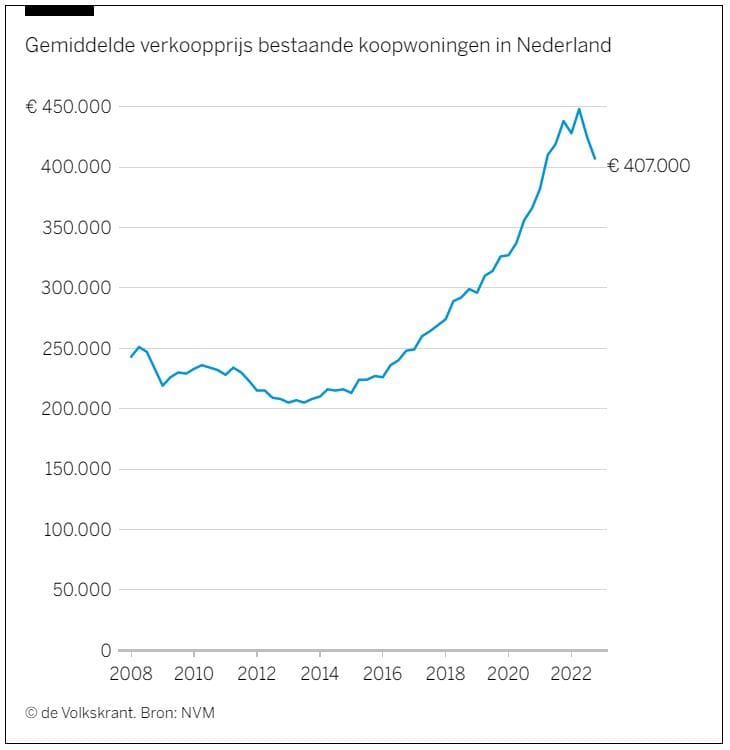

De volgende grafiek laat de gemiddelde verkoopprijs van bestaande woningen in Nederland zien van 2008 tot en met eind 2022.

Volgens de Volkskrant werd er voor een gemiddelde koopwoning in 2016 minder dan €250.000 betaald. Sindsdien zijn de prijzen flink opgelopen, maar de laatste maanden daalt de gemiddelde verkoopprijs dus weer.

Eind 2022 is de gemiddelde verkoopprijs van een bestaande woning €407.000. Dat is een gigantische stijging tov 2016, maar ruim 6% lager dan eind 2021.

Lees hierover meer in het volgende artikel van de Volkskrant.

Hoe reëel is de kans op een huis onder water?

Van 2013 tot en met begin 2022 zijn de huizenprijzen elk jaar gestegen. Het ene na het andere record werd gebroken. Echter sinds het tweede kwartaal van 2022 zijn de hypotheekrentes hard gestegen.

De gestegen hypotheekrente zorgt ervoor dat de leencapaciteit van kopers daalt. Met hetzelfde inkomen kunnen kopers dus minder lenen. Dit is de belangrijkste oorzaak van de daling van de huizenprijzen.

Geleerd van het verleden ?

Tijdens de kredietcrisis van 2008–2013 ging het mis met de huizenmarkt en kwamen 1,4 miljoen woningen in Nederland “onder water” te staan. De kans dat we nu weer in een vergelijkbare situatie komen is volgens de Nederlandse Bank klein. De reden hiervoor is tweeledig.

#1 Geen tophypotheken meer

Nederland heeft namelijk geleerd van de kredietcrisis. Rond tussen 2008 en 2013 werden er vaak tophypotheken verstrekt tot wel 120% van de werkelijke waarde. Dus gelijk nadat je een woning had gekocht stond je al onder water. Deze tophypotheken werden verstrekt omdat het de gedachte was dat de huizenprijzen toch wel zouden stijgen. Inmiddels weten we beter en mogen huizen nog maar tot maximaal 100% worden gefinancierd.

#2 Aflossen verplicht

Een tweede belangrijk punt waarom de kans nu kleiner is op een hypotheek die onder water komt te staan is “verplicht aflossen“. Aflossingsvrije hypotheken, waarbij huiseigenaren wel rente betalen maar niet aflossen, waren tijdens de kredietcrisis heel gewoon.

Net als met de tophypotheken heeft de overheid ook ingegrepen in de mogelijkheden om een aflossingsvrije hypotheek af te sluiten. Inmiddels kan je niet meer gebruik maken van de hypotheekrente aftrek bij een aflossingsvrije hypotheek. Hierdoor zijn de annuïtaire en lineaire hypotheken nu min of meer de standaard geworden. Met beide hypotheekvormen los je als woningeigenaar geleidelijk je hypotheek af en wordt je hypotheekschuld lager.

Percentage huizen dat risico loopt

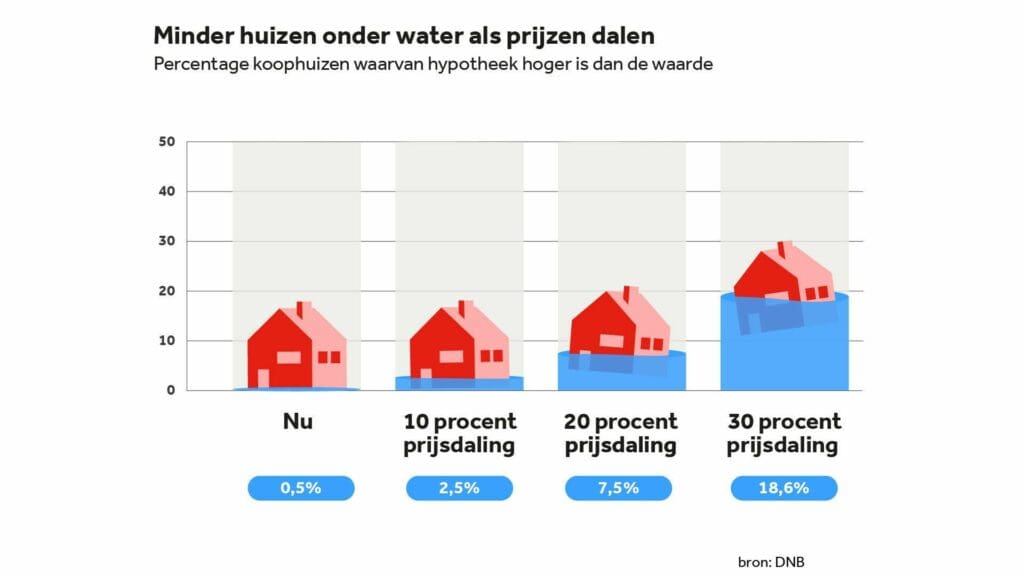

Hoe groot is op dit moment (anno 2023) het risico dat huizen onder water komen te staan? De onderstaande grafiek laat dit mooi zien. Dalen de huizenprijzen met 10%, dan komen zo’n 2,5% van de huizen onder water te staan. Dalen de huizenprijzen nu 20% dan komen 7,5% van de huizen onder water te staan. Bij een extreme daling van de huizenprijzen van 30% dan komt bijna 19% van de huizen onder water te staan.

Een daling van 30% van de huizenprijzen is echt heel veel en dan nog is het aantal huizen dat onder water komt te staan “slechts” 18,6%. Natuurlijk zijn dat nog steeds heel veel huizen, maar het geeft wel aan dat de woningmarkt een stuk robuuster is geworden.

Hoe weet je dat je huis onder water staat?

Je hypotheek staat onder water als de waarde van je huis lager is dan het bedrag dat je nog aan hypotheek moet betalen. Dus om te weten of je hypotheek onder water staat moet je twee dingen weten:

- Als eerste de uitstaande hypotheekschuld; De hypotheekschuld die je nog hebt uitstaan kan je makkelijk checken bij je hypotheekverstrekker. Als je inlogt op het hypotheekportaal van je hypotheekverstrekker kan je dit bedrag vinden

- Het tweede wat je moet weten is de waarde van je huis; Vaak geeft de WOZ-waarde van de woning tegenwoordig een redelijk goed beeld van de waarde. Normaal loopt de WOZ-waarde van je woning een beetje achter op de werkelijke waarde, maar bij een daling van de huizenprijzen hoeft dit niet zo te zijn. Verder kan je natuurlijk kijken door te kijken naar voor wat voor bedrag vergelijkbare huizen in je buurt verkocht zijn. En de meest formele manier is om een taxatie te laten uitvoeren. Als deze manieren geven je een beeld van de marktwaarde. Je kan de daadwerkelijke marktwaarde alleen maar echt weten door je huis te verkopen, maar dat kan je wellicht beter niet doen ?.

Als je dit gedaan hebt weet je of je woning onder water staat of niet. Wat is dan het risico van een hypotheek die onder water staat?

Risico’s van een onderwaterhypotheek?

Er zijn verschillende risico’s verbonden aan een huis dat figuurlijk onder water staat. Dit zijn de belangrijkste risico’s waar je rekening mee moet houden:

- Als eerste problemen bij de verkoop; Als je je huis wilt (of moet) verkopen, zal je waarschijnlijk minder geld krijgen dan nodig is om je hypotheek af te betalen, wat betekent dat je het resterende bedrag zelf moet betalen

- Overwaarde opnemen is niet meer mogelijk; Voor veel mensen is hun huis hun grootste spaarbuffer. Deze spaarbuffer heet de overwaarde die je opbouwt als je huis in waarde stijgt of als jij aflost. Mocht je deze “overwaarde” willen opnemen voor een verbouwen of een andere grote uitgave dan is er simpelweg geen overwaarde meer. Kortom de overwaarde opnemen kan niet meer

- Het derde belangrijke risico is financiële stress; Het hebben van een onderwaterhypotheek kan een bron van financiële stress zijn. Je weet immers dat als je je huis moet gaan verkopen dat je met een restschuld achter blijft., omdat je wellicht het gevoel hebt dat je niet genoeg waar voor je geld krijgt

- Het laatste risico is minder flexibiliteit; Als je een onderwaterhypotheek hebt, kun je minder snel verhuizen of je huis verkopen, wat je flexibiliteit beperkt.

Toch hoeft het verkopen van een huis dat onder water staat je niet altijd een restschuld op te leveren. Hoe denk je wellicht ?? Door gebruik te maken van NHG.

Bescherming door NHG

De zojuist genoemde risico’s gelden niet voor iedereen. Als jij een woning gekocht hebt met Nationale Hypotheek Garantie (NHG) dan biedt dit bescherming tegen een eventuele restschuld als je noodgedwongen je huis moet verkopen.

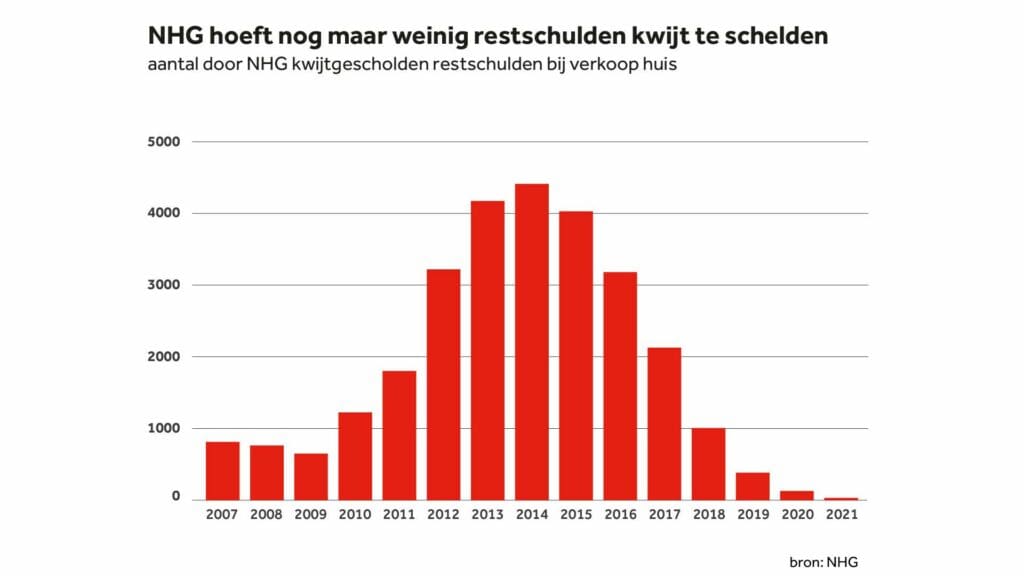

Is dat het geval dan betaalt NHG de restschuld aan de hypotheekverstrekker. Door de stijging van de huizenprijzen komt dit in de praktijk nog maar weinig voor. Er zijn ongeveer een miljoen huizen met een NHG-hypotheek. Koopwoningen met een NHG-hypotheek zijn de wat “minder dure huizen”. Je kan als koper namelijk alleen een hypotheek met NHG krijgen van maximaal €405.000 (die was in 2022 €355.000.

Tijdens de crisis van 2013 en 2014 werden er op het hoogtepunt in 2012 zo’n 4.300 huiseigenaren ‘gered’ worden door NHG. In vergelijking hiermee maken nog maar heel weinig mensen gebruiken van de NHG garantie. In 2021 waren dat er nog maar 32 en in 2022 nog minder.

Wat doen als je huis onder water staat?

Het belangrijkste is niet in paniek raken. Als je hypotheek onder water staat zijn er meerdere dingen die je kan doen om om ervoor te zorgen dat je huis niet meer onder water staat. De belangrijkste twee dingen die je kan doen zijn:

- Als eerste blijven zitten waar je zit; Verreweg de makkelijkste optie is simpelweg niks doen. Als jij maandelijks netjes je hypotheeklasten betaalt en hierbij ook een stukje aflost, dan wordt je hypotheekschuld elke maand een beetje kleiner. Verder zullen de huizenprijzen op de lange termijn blijven stijgen. Dus geduld is een schone zaak en blijven gewoon zitten waar je zit

- Als tweede kan je natuurlijk extra gaan aflossen; Heb je bijvoorbeeld een schenking ontvangen of een bonus, dan kan je dit bedrag gebruiken om eenmalig een grotere aflossing van je hypotheek te doen. Bij de meeste hypotheken mag je tot 10% boetevrij extra aflossen

Dus als je je huis niet hoeft te verkopen is dat verreweg de beste “oplossing”. De tijd zal je dan vanzelf van je probleem verlossen ?. Gewoon netjes elke maand de hypotheekrente en aflossing betalen en verder niet te veel over in zitten.

Eindoordeel

Een hypotheek die onder water staat is opeens weer relevanter dan ooit te voren. Op zich hoeft dat geen probleem te zijn, echter als je om wat voor reden dan ook (scheiding / ontslag / etc) je huis moet verkopen kan het een financieel drama zijn.

Pas dus op met onnodig veel lenen en zorg ervoor dat je netjes elke maand aflost. Op deze manier verklein je het risico aanzienlijk dat jij te maken krijgt met een hypotheek die onder water komt te staan.

Heb jij ooit te maken gehad met een huis dat onder water staat toen je het wilde gaan verkopen? Graag hoor ik van je in de comments hoe je dit toen hebt aangepakt.