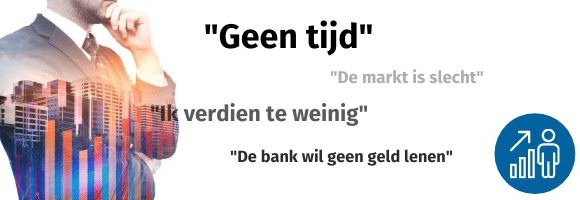

Iedereen heeft altijd wel een excuus of een smoesje waarom zaken niet gaan zoals ze willen dat ze gaan.

Zelf ben ik niet anders en heb ik genoeg smoesjes waarom ik niet al lang succesvol ben als vastgoedmagnaat.

Ik deze blog post ga ik op zoek naar alle excuses die je kan hebben om niet te investeren in vastgoed en ze één voor één proberen te ontkrachten. Hierbij zal ik ook open en eerlijk mijn eigen excuses bloot leggen waar ik mezelf achter verschuild heb.

Er is namelijk simpelweg geen excuus!

Graag hoor ik uiteraard ook wat is jouw favoriete excuus is om (nog) niet te zijn begonnen met investeren in vastgoed.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Waarom maken we excuses voor ons eigen falen?

Laat we beginnen met het begin. Waarom maakt iedereen altijd excuses voor het eigen falen?

Toch wel gek als je ziet wat andere mensen allemaal bereikt hebben. Veel “self made miljonairs” hebben dat toch ook echt helemaal zelf voor elkaar gekregen. Dus waarom zouden jij of ik dat niet kunnen? We zijn allemaal mensen en ik denk dat wij in Nederland in een heel fijn land wonen waar alles mogelijk is. Kortom als je niet je dromen laat uitkomen ben je daar zelf schuldig aan!

Hoe zit dat nu precies met smoesjes?

Onze smoesjes lijken namelijk vaak heel redelijk… Alle mensen hebben de ongelooflijke vaardigheid te rechtvaardigen waarom je iets niet kan. Vooral tegenover jezelf… Op deze manier kan je je ervan overtuigen dat jouw smoesje helemaal geen smoesje is.

Laat je niet hierdoor stoppen om je dromen na te jagen. Ook smoesjes die redelijk klinken blijven gewoon smoesjes. Als je iets heel graag wilt, dan kan je dat ook bereiken! Zolang je maar de tijd en het benodigde werk erin steekt om je doelen te bereiken.

Hieronder de meest gehoorde excuses om niet te gaan investeren in vastgoed.

#1 Ik verdien niet genoeg om te kunnen sparen

Vaak hoor ik van mensen de klacht dat ze niet genoeg verdienen om voldoende geld bij elkaar te sparen om een beleggingspand te kunnen kopen. Het kan best zo zijn dat je geen top salaris hebt, maar dat is iets waar je zelf wat aan kunt doen. Echter vaak is het grootste probleem niet zozeer de inkomsten of het salaris, maar eerder de uitgaven!

Verhogen van de inkomsten

Wat kan je nu doen om je maandelijkse inkomsten te verhogen? Hieronder een paar (misschien voor de hand liggende) suggesties die je elke maand meer geld kunnen opleveren:

- Salaris verhoging; Als je vindt dat je te weinig verdient kan je zelf actie ondernemen en vragen om salaris verhoging. Mocht je huidige baas je geen salaris verhoging geven, dan kan je ook overstappen naar een andere werkgever. De arbeidsmarkt is nu goed, dus dit is je kans!

- Neem een bijbaantje; Is het wellicht mogelijk om naast je fulltime baan een klein bijbaantje te nemen? Een bijbaantje kan je inkomsten flink doen toenemen. Elk uur dat je naast je huidige baan kan bijverdienen is mooi meegenomen!

- Begin voor jezelf; Blijf je vinden dat je niet snel genoeg vermogen kan opbouwen om de eigen inbreng voor een beleggingspand te kunnen sparen dan kan je ook nog ondernemer worden. Als ondernemer bepaal je uiteindelijk zelf hoeveel je verdient. Let op je draagt uiteraard ook het risico als ondernemer, maar risico en rendement gaan nu eenmaal hand in hand

- Laat je geld voor je werken; Mocht je inmiddels wat vermogen hebben opgebouwd zorg er door voor dat je geld goed rendeert. Zo laat je je geld voor je werken en groeit je vermogen door zonder dat je er iets voor hoeft te doen!

Verlagen van de uitgaven

Eigenlijk is het verlagen van de uitgaven het belangrijkste wat je kunt doen om sneller vermogen te gaan opbouwen.

- Overstappen energieleverancier; Je energiekosten is voor veel huishoudens een grote uitgave aan het eind van de maand. Je kan veel geld besparen door elk jaar over te stappen van energieleverancier. Dit kost je 15 tot 30 min van je tijd en levert je al snel zo’n €300 per jaar op. Dat is snel verdiend!

- Besparen op je verzekeringen; Elk jaar eens door al je verzekeringen heen gaan kan je zo een paar honderd euro per jaar schelen. Doen dus. Kleine moeite en een mooie besparing

- Geen onnodige “zooi” kopen; Dit is voor veel mensen een heel grote kostenpost. Zijn die nieuwe truitjes, die nieuwe schoenen of die zoveelste schoudertas nu echt nodig? Of heb je nog genoeg kleding, schoenen en tassen? Koop je het alleen maar omdat je het mooi vindt en wilt hebben? Zonder dat je het weet gaat er bij veel mensen vele honderden euro’s per maand uit aan onnodige dingen. Prima als je dat leuk vindt, maar dan niet klagen dat je geen eigen vermogen het voor een beleggingspand!

Gebruik één van deze vergelijkers om je maandelijkse lasten te verlagen!

#2 De bank wil me geen geld lenen

Ik krijg geen lening van de bank voor een beleggingspand…

Dat is ook een excuus / smoesje die je vaak hoort.

Het kan inderdaad frustrerend zijn als de bank je geen lening wilt geven voor de aanschaf van een beleggingspand. Voor je eerste beleggingspand zal je zelf zo’n 20% aan eigen middelen moeten inbrengen. Dus bij een beleggingspand van rond de €200.000 is dit toch zo’n €40.000.

Heb je 20% aan eigen middelen voor de aanschaf van een beleggingspand, dan moet de financiering geen probleem zijn. Uiteraard moet je wel bij de juiste bank aankloppen voor je vastgoedhypotheek.

Lees in de blog post “Hoe een beleggingspand financieren?” alle details over het regelen van een financiering van een beleggingspand.

#3 Niet het juist moment om te investeren in vastgoed

Iedereen heeft altijd wel wat te klagen over “de markt”. Of het nu de aandelenmarkt is, de huizenmarkt of het moment om een eigen bedrijf te beginnen.

Elke markt heeft zijn uitdagingen en kansen.

Afgelopen jaren zijn de huizenprijzen inderdaad flink gestegen. Dit hoeft echter niet te betekenen dat er geen interessante beleggingspanden meer zijn. Als ik kijk naar de regio waar ik zelf in geïnteresseerd ben dan waren er in Q1 van 2019 zo’n 10 panden die een BAR van 9% hadden. Dit waren allemaal panden die voor elke vastgoedbelegger een goede aankoop waren geweest.

Het klopt inderdaad dat je wat langer moet zoeken en soms is wat creativiteit nodig om een BAR van >9% te krijgen, maar het is wel degelijk mogelijk.

Ik ben van mening dat je beter goed renderend vastgoed kunt kopen en dan wachten ipv van het uitstellen van investeren in vastgoed.

Lees de blog post “Wanneer moet je investeren in vastgoed?” voor meer achtergrond informatie.

# 4 Investeren in vastgoed is te moeilijk

Ook is dit een excuus wat je vaak hoort om niet te gaan investeren in vastgoed.

Eigenlijk is investeren in vastgoed redelijk simpel. Je moet alleen eerst de tijd nemen om je goed te verdiepen in hoe de vastgoedmarkt werkt. Weten waar de kansen liggen en zeker ook weten wat de risico’s zijn!

Op de blog “Huis kopen om te verhuren” kan je alle informatie vinden die je nodig hebt om te beginnen met investeren in vastgoed. Neem de tijd en lees de verschillende blog posts. Mocht je een vraag hebben dan kan je die altijd stellen via het reactie formulier onderaan de blog posts.

Verder kan je ook een cursus volgen of op zoek gaan naar een aankoop- en verhuurmakelaar die je tegen betaling kunnen helpen met de aankoop en verhuur van je eerste beleggingspand.

Zorg er wel voor dat je de beginnersfouten die ik gemaakt hebt voorkomt! Dat scheelt je namelijk vele duizenden euro’s aan leergeld!

Lees de blog post “Beginnersfouten bij investeren in vastgoed” om te leren van mijn grootste fouten.

#5 Investeren in vastgoed is te riskant

Als laatste excuus hoor je ook vaak dat investeren in vastgoed te risicovol is.

Mijn reactie hierop is dan dat als je niet gaat investeren in vastgoed je misschien minder risico loopt, maar wel de zekerheid hebt dat je tot je 70ste moet blijven werken. Blijf je namelijk braaf voor een baas werken en “sparen” voor een leuk pensioen, dan zal dat later flink kunnen tegenvallen.

Dus zorg dat je weet hoe je moet investeren in vastgoed en neem het heft in handen. Zorg ervoor dat je zelf kunt bepalen wanneer je met pensioen kan.

Mocht je willen blijven werken tot na je 50ste dan blijf je dat lekker doen. Echter ik denk dat veel mensen met veel meer plezier naar hun werk zouden gaan als ze niet meer moeten werken.

Verder is het belangrijk om je te realiseren dat het grootste deel van alle miljonairs (en zelfs miljardairs) dat zijn geworden doordat ze investeren in vastgoed.

Als je weet wat je doet is investeren in vastgoed helemaal niet risicovol! Het is juist de beste methode om financiële vrijheid te bereiken.

Lees hier meer over in de blog post “Wanneer ben je financieel onafhankelijk?“.

Eindoordeel

Kortom je kan blijven klagen en een excuus zoeken voor successen of doelen die jij niet behaalt. Echter de enige persoon die dat kan veranderen ben je zelf!

Dus stop met klagen en het maken van excuses en onderneem actie! We zijn allemaal mensen en je kan zelf bepalen wat je doelen zijn en er voor werken om die te behalen.

Dus vanaf nu:

Ik ben heel benieuwd welk excuus jij hebt gebruikt of nog steeds gebruikt om niet te gaan investeren in vastgoed! Laat je reactie hieronder achter om het te delen.

Kijk een heel herkenbaar artikel. Ik heb ook elk jaar een excuus om niet een veel groter deel van mijn inkomen te gaan spaten of beleggen. In 2020 is het me tot nu toe elke maand gelukt om 20% van mijn netto inkomen te gebruiken om mijn hypotheek af te lossen. Als ik zo doorga ben ik over 15 jaar “hypotheek vrij”. Nu nog “maar” 15 jaar volhouden!

Yannick, goed bezig hoor! Houd je goede voornemen vast en voor je het weet heb je geen hypotheek meer! Dat is een fijne gedachte.

Hallo ik ben Jaimy. ik ben nog jong 24 jaar. en ik ben het afgelopen jaar alleen maar bezig Met info verzamelen over vastgoed investeren. op internet klinkt het allemaal zo simpel. en ik heb over een halfjaartje genoeg bij elkaar gesprokkelt om er mee te kunnen beginnen. maar bij een vastgoed hypotheek kijken ze dan niet naar wat je inkomsten per jaar zijn? Of kijken ze echt naar je vermogen?

ik ben al zzpr. en ik mag niet klagen over mn inkomsten. maar ik zou heel graag mijn geld aan het werk willen zetten.

Is het ook zo dat je jouw eerste aangekochte pand om te verhuren ook als onderpand mag gebruiken voor een herfinanciering op je volgende pand?

heb jij toevallig nog wat gouden tips om mij verder op de rit te krijgen? Groetjes jaimy

Jaimy,

Hartstikke goed om te horen dat je al zo jong bezig bent met assets (vastgoed) op te bouwen! Had ik dat maar gedaan op jouw leeftijd… Maar je hebt goede vragen!

Laten we beginnen met het financieren van je eerste beleggingspand. Wat banken van je verlangen voor een vastgoedhypotheek verschilt een beetje per financier (bank). Ik weet van Domivest en Napster (nieuwe speler op de markt) dat zij geen inkomenseis hebben. Zij kijken naar de te verwachten huurinkomsten van je beleggingspand / hoe courant je beleggingspand is. Wel dien je zo rond de 30% aan eigen geld in brengen. Bij NIBC hebben ze bijvoorbeeld wel een inkomenseis van minimaal €45.000 bruto per jaar en ook hier moet je eigen geld inleggen. Kortom gewoon eens een aantal banken benaderen en je weet snel waar je aan toe bent. Lees hier meer over in de Blog Post “Hoe een beleggingspand financieren?“.

Nu je vraag over hoe je een vastgoedportefeuille kunt opbouwen. Hier heb ik de ook een aparte blog post voor gemaakt. Zie de blog post “Hoe vastgoedportefeuille opbouwen?“. Je kan de overwaarde (van je beleggingspand in verhuurde staat) gebruiken als inleg voor de aankoop van je volgende pand. Let wel op dat je voor je eerste pand nog wel moet blijven voldoen aan de eis van een inbreng van minimaal 20% – 30% eigen geld. Deze overwaarde bouw je op door de (meestal) verplichte aflossing en door waarde stijging van je beleggingspand (althans als je beleggingspand in waarde stijgt).

Hopelijk heb je hier wat aan.