Waarom investeren in vastgoed?

Vastgoed heeft altijd een enorme aantrekkingskracht gehad op mensen. Alle rijken op de wereld bezitten mooie grote huizen op de mooiste plekken op deze wereld. Veel rijken bezitten ook nog eens meerdere mooie huizen of eigenlijk villa’s.

Zijn rijke mensen rijk geworden door vastgoed, of is het zo dat rijke mensen gewoon mooie luxe villa’s kunnen kopen?

Of beide?

Feit is dat vastgoed en financiële vrijheid onlosmakelijk met elkaar verbonden lijken.

Voor deze eerste post voor “Huis Kopen om te Verhuren” heb ik me verdiept in de basis principes van investeren in vastgoed.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Status na >17.5 jaar werken

De eerste helft van mijn werkende leven heb ik netjes voor een werkgever gewerkt en “carrière gemaakt” zoals het hoort. Terugkijkend na > 17.5 jaar werken is de pijnlijke conclusie echter dat ik niks heb opgebouwd. Verder is mijn huidige inkomen volledig afhankelijk van mijn tijd.

Ofwel als ik niet werk of ontslagen word heb ik geen inkomen.

Met het steeds verder opschuiven van de pensioenleeftijd ziet er er nu naar uit dat ik tot mijn 70ste (of langer…) door moet blijven werken.

Dit is niet wat ik wil!

Dus ik moest iets gaan veranderen om het tij te keren en toe te werken naar financieel onafhankelijk worden. De volgende quote geeft dit mooi weer:

“If you keep doing what you always did, you will always get what you always got”

Door: Albert Einstein

Hoe kun je nu onafhankelijk worden van je baan en niet moeten hoeven te werken. Het is namelijk niet zo dat ik niet meer wil werken. Ik zou alleen met veel meer plezier naar mijn werk gaan als het niet zou moeten om de maandelijkse hypotheek en andere vaste lasten te kunnen betalen.

Financieel onafhankelijk worden

Laten we beginnen met de basis. Wat is de eigenlijk de definitie van financiële onafhankelijkheid?

“Iemand is financieel onafhankelijk wanneer hij/zij kan leven van (de rente op) zijn/haar vermogen”

Bron: CBS

Kortom financiële onafhankelijkheid betekent simpelweg dat je niet meer hoeft te werken voor je geld.

Als je op internet gaat zoeken naar hoe je financieel onafhankelijk kan worden zal je versteld staan van het aantal Nederlandse en Engelse Blogs dat gaat over dit onderwerp. Deze Blog zal niet de zoveelste Blog worden over hoe je financieel onafhankelijk kan worden, maar je moet wel de basis weten van hoe je financieel onafhankelijk kan worden.

De volgende video van Robert Kiyosaki opende mijn ogen in 2017.

De video is gebaseerd op het boek “Rich Dad, Poor Dad” en gaat over Robert Kiyosaki zijn jonge jaren waar hij advies krijgt van zijn 2 vaders (zijn echte vader en zijn stiefvader). Zijn echte vader heeft een vaste baan als leraar (Poor Dad) en zijn stiefvader heeft een eigen bedrijf (Rich dad).

Wil je meer weten over Robert Kiyosaki kijk dan ook op www.richdad.com

Liabilities versus Assets

Zoals te zien in de bovenstaande video definieert Robert Kiyosaki een “liability” en een “asset” als volgt:

“Een liability is iets wat je elke maand geld kost.”

“Een asset is iets wat je elke maand geld oplevert.”

Deze twee begrippen zijn cruciaal om te begrijpen (en toe te passen) zodat je op weg kunt naar financiële onafhankelijkheid. Hieronder een overzicht van “liabilities” en “assets”:

Liabilities:

- Eigen huis (hypotheek of huur / GWL)

- Verzekeringen

- Auto (belastingen / verzekeringen)

- Abonnementskosten (internet / mobiele telefoon)

- Belastingen

Assets:

- Spaargeld (rente)

- Aandelen (dividend)

- Beleggingspand (huurinkomsten)

- Website (Google AdSense inkomsten / affiliate inkomsten)

- Muziek rechten (royalties)

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Dus waarom moet je nu investeren in vastgoed?

Dat is simpel! Een woning die je verhuurt is dus een “asset” dat je elke maand geld oplevert.

Hieronder zal ik je al mijn redenen geven waarom ik denk dat investeren in vastgoed een van de beste manieren is om financieel onafhankelijk te worden.

#1 Vastgoed heeft meeste mensen miljonair gemaakt

Als je de Quote 500 leest zal je opvallen dat er erg veel miljonairs in staan die hun vermogen hebben te danken aan vastgoed. Dit zie je niet alleen in Nederland, maar dit is een gegeven dat je over de hele wereld ziet. Ofwel investeren in vastgoed heeft verreweg de meeste miljonairs voorgebracht.

Als al deze mensen het kunnen dan moeten jij en ik het ook kunnen!

#2 Maandelijkse inkomsten (ofwel cashflow)

Als je een beleggingspand koopt dat deels gefinancierd is met een vastgoedhypotheek en je verhuurt het, dan moet je uiteraard de hypotheek betalen. Bij een gunstig aangeschaft beleggingspand heb je direct een positieve cashflow uit de huurinkomsten. Ofwel de huurder betaalt voor jou je hypotheek af en jij ontvangt elke maand de resterende inkomsten uit de huurpenningen.

Dus zolang de huurinkomsten de vaste lasten overtreffen houd je er elke maand cashflow aan over!

#3 Financiële hefboomwerking

Vastgoed is één van de weinige “assets” waar je in kan investeren met geleend geld. Doordat je met geleend geld kan investeren in vastgoed kan je een zogenaamde hefboomwerking creëren.

Deze hefboomwerking is een belangrijke reden waarom mensen miljonair worden met investeren in vastgoed. Je kan klein beginnen en door de financiële hefboomwerking je vermogen versnelt laten stijgen.

Meer details over de hefboomwerking kan je lezen in de blog post “Hoe hoger rendement door hefboomeffect?“.

#4 Waardestijging over tijd

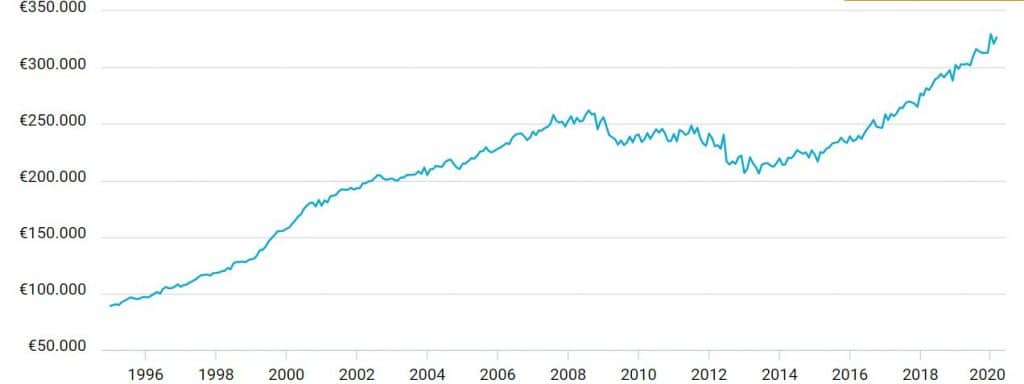

Vastgoed is waardevast. Daarnaast heb je naast de maandelijkse huurinkomsten ook nog kans op waardestijging van de woning zelf. Hieronder zie je de ontwikkeling van de gemiddelde huizenprijzen in Nederland over de afgelopen 25 jaar.

Zoals je kunt zien zijn de huizenprijzen over een periode van minimaal 10 jaar altijd gestegen. Dus als je investeert in vastgoed voor de lage termijn zal je hoogst waarschijnlijk een stijging van de waarde van je beleggingspand meemaken. Dit komt onder andere door toenemende schaarste van grond (vooral in de randstad), een groeiende bevolking en de inflatie.

#5 Beleggen in vastgoed kan naast je huidige baan

Je kan investeren in vastgoed naast je huidige baan doen. Dit is voor mij een belangrijke reden aangezien ik nog gewoon “Jan met de pet” ben. Mijn eerste beleggingspand heb ik dan ook gekocht, opgeknapt en verhuurd naast mijn normale baan. Ja het was best wel even aanpoten en veel dingen regelen buiten kantoortijden, maar het was zeker de moeite waard!

#6 Inkomsten zijn inflatie bestendig

Elk jaar heb je als verhuurder het recht om de huurprijs te verhogen. Valt je beleggingspand in de vrije sector? Dan geldt er géén maximum huurverhoging. Echter vaak zie je dat verhuurders elk jaar de huur verhogen met de inflatie.

Dit maakt investeren in vastgoed erg interessant omdat het je beschermt tegen inflatie.

#7 Belastingvoordeel

Als je als particulier investeert in vastgoed dan zijn je huurinkomsten belastingvrij! Je de waarde van je beleggingspand valt namelijk in box 3. Over de waarde van je bezittingen, minus de schulden, die vallen in box 3 betaal je enkel vermogensbelasting.

De huurinkomsten zijn dus belastingvrij! Dat is natuurlijk wel zo lekker.

Lees de blog post “Huurinkomsten belasting” voor meer informatie.

#8 Beleggen in vastgoed is leuk!

Dit is misschien voor de meeste mensen niet de belangrijkste reden om te investeren in vastgoed, maar is voor mij wel belangrijk. Ik vind investeren in vastgoed simpelweg leuk!

Klinkt misschien gek, maar het geeft mij een kick dat je zelf je eigen “assets” aan het opbouwen bent.

Verder is het heel belangrijk dat je investeren in vastgoed ook echt leuk vindt. Investeren in vastgoed doe je namelijk voor de lange termijn en als je het niet leuk vindt zal je het niet lang kunnen volhouden. Wees dus eerlijk tegen jezelf en bepaal, voordat je eraan begint, eerst of investeren in vastgoed wel iets voor jou is! Bezin eer ge begint!

Meer voordelen (en nadelen) van investeren in vastgoed kan je in de blog post “Voordelen en nadelen van vastgoed” lezen.

Eindoordeel

Voor mij is investeren in vastgoed de manier die mij op termijn financieel onafhankelijk gaat maken. Helaas ben ik zelf veel te laat begonnen (>40 jaar…). Jammer, maar het is wat het is. Nu moet ik gewoon hard aan de bak!

Ik ben er in ieder geval zeker van dat mijn aanpak werkt. Het gaat misschien niet snel, maar wanneer je de eerste huur op je rekening gestort krijgt weet je dat je op de goede weg bent!

Hoe je dit praktisch aan moet pakken zal ik in de volgende blog posts verder gaan uitdiepen. Lees bijvoorbeeld ook eens deze blog post over “Hoe beginnen met investeren in vastgoed?”.

Graag hoor ik van je of je al ervaring heb met investeren in vastgoed.

Laat hieronder een reactie achter!

Leuk om te lezen! Ik vraag me alleen af of investeren in vastgoed nog wel interessant is met de nieuwe plannen van het kabinet voor de vermogensbelasting? Kan je niet beter instappen in bitcoins nu die zo goedkoop zijn? Wat zijn jou ideen hierover?

Mischa, dank voor je reactie. Eerlijk gezegd weet ik weinig tot niks van Bitcoins… Daar kan ik niks zinnigs over zeggen. Let op dat de nieuwe plannen van het kabinet voor aanpassing van de vermogensbelasting in 2022 nog niet definitief is.

Hoe ik tegen de voorgestelde hervorming van de vermogensbelasting aan kijk kun je lezen in de blog post “Voorstel vermogensbelasting 2022“. Veel succes ermee!

Hi, leuke blog post over waarom je zou moeten gaan investeren in vastgoed! Sinds 2013 zijn de huizenprijzen weer aan het stijgen. Ik vraag me af of het nu nog wel verstandig is om in te stappen?

De huizenprijzen zijn afgelopen jaren flink gestegen en lijken nu op hun hoogtepunt. Althans ik ging laatst kijken voor een leuk appartement en toen liepen en 30 anderen ook te kijken… Daarna kreeg de koper het appartement die het meest boven de vraagprijs bood.

Nou ik bedoel maar te zeggen dat nu instappen in de huizenmarkt me niet echt het best moment lijkt… Aan de andere kant als ik het nu niet doe wanneer dan wel?

Hoe zie jij dit?

Grt,

Jeroen

Beste Jeroen, leuk dat je de tijd hebt genomen om te reageren! Sinds 2013 zitten de huizenprijzen inderdaad weer in de lift. Het is moeilijk om te voorspellen wat de huizenprijzen gaan doen. Het kan best zo zijn dat ook in 2019 en zelfs in 2020 de huizenprijzen nog door blijven stijgen. Niemand die het weet. Ik zou zeggen dat je gewoon per beleggingspand moet bekijken of het een goed bruto aanvangsrendement geeft en of de vooruitzichten voor dat pand goed zijn. Meer kan je niet doen. Dan kun je op basis van die gegevens je investeringsbeslissing nemen.

Lees ook eens de blog post “Wanneer investeren in vastgoed?“. Wellicht dat je daar nog inspiratie uit kunt halen. Veel succes ermee!