Wat doen met de nieuwe hogere WOZ-waarde van je eigen woning?

Het is nu begin maart ’21 dus de meeste mensen hebben de WOZ-waarde van 2020 van hun eigen woning gehad. Aangezien de huizenprijzen ook in 2020 weer flink gestegen zijn, zal voor de meeste mensen de WOZ-waarde hoger zijn dan vorig jaar. Een nieuwe WOZ-waarde betekent belasting betalen, maar het heeft ook invloed op andere zaken.

In deze blog post ga ik uitleggen waar de nieuwe WOZ-waarde allemaal invloed op heeft en wat je het beste kunt doen om hier het maximale uit te halen.

In deze blog post ga ik het volgende behandelen:

Inhoudsopgave

Liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

Wat is de WOZ-waarde?

Laten we beginnen bij het begin. Wat is de WOZ-waarde van een woning eigenlijk?

WOZ is een afkorting die staat voor Waardering Onroerende Zaken. De wet Waardering Onroerende Zaken regelt de waardebepaling van woningen en andere onroerende zaken in Nederland. De WOZ-waarde van een woning is simpelweg de geschatte marktwaarde. Op basis van de WOZ-waarde wordt onder andere berekend hoeveel onroerendezaakbelasting (OZB) je moet betalen.

Behalve die jaarlijkse OZB rekening betalen, kun je nog meer met je WOZ-waarde doen. In deze blog post zet ik alles op een rijtje wat je moet checken of waar je aan moet denken dat met je WOZ-beschikking te maken heeft. Voor iedereen die denkt: huh? Ik heb helemaal nog geen nieuwe WOZ-waarde ontvangen. Check dan even op wozwaardeloket.nl of je de nieuwe WOZ-waarde daar al beschikbaar is.

Ontwikkeling van de WOZ-waarde

De WOZ-waarde loopt altijd een beetje achter op de actuele waarde van je woning. De laatste jaren is het verschil wel steeds minder geworden en geeft de WOZ-waarde steeds beter de marktwaarde van een woning weer. Hieronder zie je de ontwikkeling van de WOZ-waarde en de prijzen van koopwoningen weergegeven in één grafiek. Hier zie je duidelijk het na-ijlende effect van de WOZ-waarde.

De huizenprijzen zijn in 2020 ook weer door gestegen, dus dat betekent dat de WOZ-waarde voor 2020 hoger zal uitvallen dan het jaar ervoor. Lees meer over hoe de huizenmarkt zich in 2020 heeft ontwikkeld in de blog post “Terugblik vastgoedbelegger huizenmarkt 2020“.

Wat betekent een hogere WOZ-waarde?

Sinds 2013 zitten de huizenprijzen weer in de lift. Of dit ook zo blijft weet niemand. Het enige dat je nu kunt doen is de huidige situatie zo goed mogelijk gebruiken. Een verandering van de WOZ-waarde van je woning heeft invloed op het volgende:

- Eigenwoningforfait

- Onroerendezaakbelasting (OZB)

- Watersysteemheffing eigenaren

- Erfbelasting

- Risico opslag van je hypotheek

Al deze punten zal ik hieronder één voor één toelichten.

Nadelen van een hogere WOZ-waarde

De meeste mensen denken bij een hogere WOZ-waarde gelijk aan “meer belasting betalen”. En ja er zitten zeker nadelen aan een hogere WOZ-waarde. Wat de impact voor de verschillende belastingen en heffingen is ga ik bekijken aan de hand van de volgende WOZ-waardes:

- WOZ-waarde van €400.000

- Een WOZ-waarde van €390.000

- En ten slotte een WOZ-waarde van €375.000

Zie hieronder waar een hogere WOZ-waarde allemaal nadelig voor kan zijn en wat de impact hiervan is.

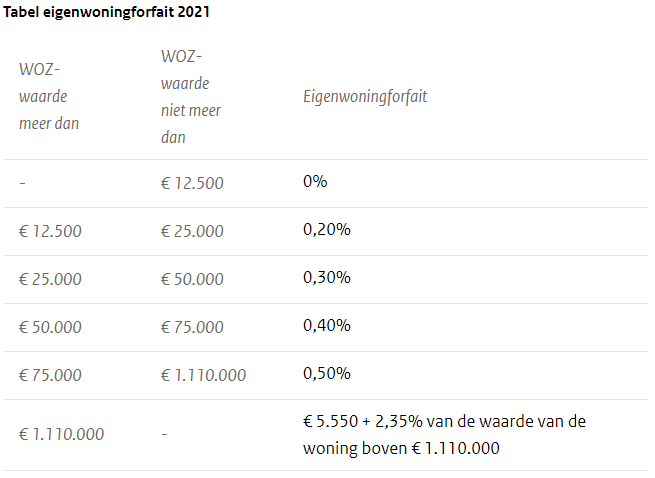

#1 Eigenwoningforfait

Heb je ooit van het eigenwoningforfait gehoord? Als je een koophuis hebt vast wel. Het eigenwoningforfait is een bedrag dat bij je inkomen wordt opgeteld door de belastingdienst (in box 1) en waar je dus weer belasting over betaalt. Hoe hoog het bedrag is dat je door het eigenwoningforfait bij je inkomen moet optellen hangt af van de WOZ-waarde. Zie hieronder de tabel voor het eigenwoningforfait voor 2021.

Des te hoger je WOZ-waarde is, des te meer belasting je op deze manier betaalt. Meer informatie over het eigenwoningforfait kun je vinden op de site Belastingdienst.

Wat is de impact van een hogere WOZ-waarde?

Stel dat je een woning hebt met een WOZ-waarde van €400.000. Hoeveel inkomstenbelasting moet je hier dan voor betalen? En wat is het verschil als de WOZ-waarde verlaagd wordt naar €390.000 of zelfs naar €375.000? Zie hieronder het antwoord:

| Tarief | WOZ-waarde | Optellen bij inkomen in box 1 | Inkomstenbelasting (49,5%) |

| 0,5% | €400.000 | €2.000 | €990,00 |

| 0,5% | €390.000 | €1.950 | €965,25 |

| 0,5% | €375.000 | €1.875 | €928,13 |

Kortom een verlaging van de WOZ-waarde met €10.000 levert je een belastingvoordeel op van €24,50. Een verlaging van de WOZ-waarde met €25.000 levert je €61,87 aan belastingvoordeel op. Alle beetje helpen, maar dit zijn niet echt schokkende getallen.

#2 Onroerende zaak belasting

Elk jaar betaal je gemeentelijke belastingen zoals de onroerendezaakbelasting (OZB), rioolheffing, afvalstoffenheffing en waterschapsbelastingen. Wat je precies voor deze belastingen betaalt verschilt van gemeente tot gemeente. De OZB is een percentage van de WOZ-waarde van je woning.

Er zitten flinke verschillen tussen wat gemeentes rekenen voor de OZB. Wat is nu de impact van de hoogte van de WOZ-waarde op de OZB?

Wat is de impact van een hogere WOZ-waarde?

De OZB is een percentage van de WOZ-waarde. Zie hieronder wat je moet betalen voor een WOZ-waarde van €400.000, €390.000 en €375.000.

| Tarief* | WOZ-waarde | OZB |

| 0,0516% | €400.000 | €206,40 |

| 0,0516% | €390.000 | €201,24 |

| 0,0516% | €375.000 | €193,50 |

*Het tarief verschilt per gemeente. Dit is de het tarief van gemeente Den Haag.

Zoals je kunt zien levert een verlaging van de WOZ-waarde met €10.000 je een paar euro voordeel op. Verlaging van de WOZ-waarde met €25.000 levert je net geen €13 op.

#3 Waterschapsbelasting

Dan de waterschapsbelasting. Onderdeel van de waterschapsbelasting is de watersysteemheffing. De watersysteemheffing wordt in twee delen belast. Je krijgt een aanslag voor de “watersysteemheffing ingezetenen” en een aanslag voor de “watersysteemheffing gebouwd”. Hieronder van beide een korte toelichting:

- Watersysteemheffing ingezetenen; De watersysteemheffing ingezetenen wordt berekend per woonruimte. Dus ongeacht de hoogte van de WOZ-waarde betaal je hier een vast bedrag voor

- Watersysteemheffing gebouwd; De watersysteemheffing gebouwd wordt berekend op basis van de WOZ-waarde van een object. Dus ook hier betaal je weer meer belasting als je een hogere WOZ-waarde hebt.

Dus hoe zien de getallen eruit voor de drie verschillende WOZ-waardes?

Wat is de impact van een hogere WOZ-waarde?

| Tarief* | WOZ-waarde | Watersysteemheffing |

| 0,0198% | €400.000 | €79,20 |

| 0,0198% | €390.000 | €77,22 |

| 0,0198% | €375.000 | €74,25 |

*Het tarief verschilt per gemeente. Dit is de het tarief van gemeente Den Haag.

Ook voor de watersysteemheffing geldt dat je slechts een paar euro belasting bespaart als je WOZ-waarde €10.000 of zelfs €25.000 omlaag gaat.

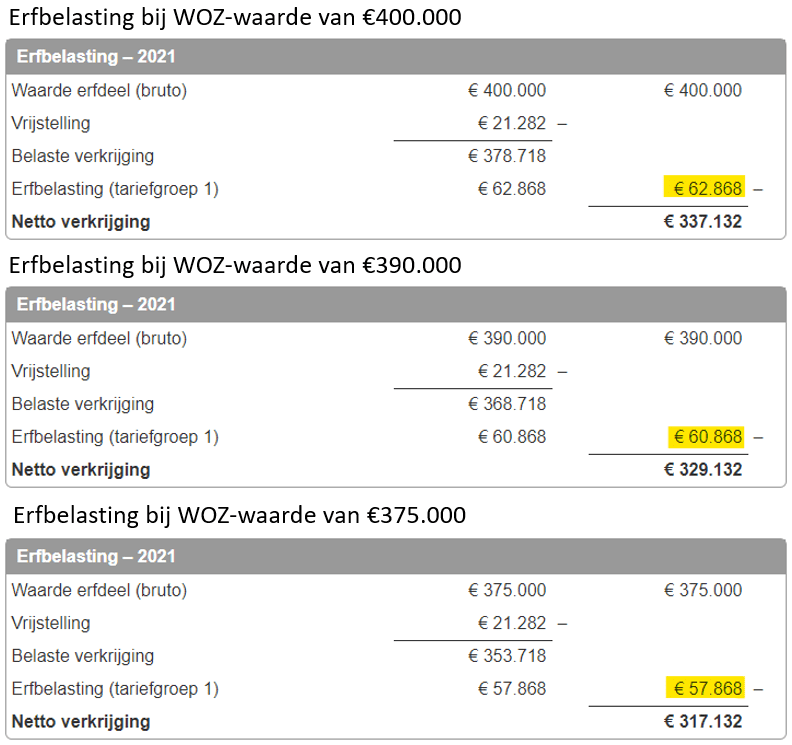

#4 Erfbelasting

Ook wanneer je een huis erft, of nalaat, is de WOZ-waarde belangrijk. De hoogte van de WOZ-waarde van een woning bepaalt namelijk hoeveel erfbelasting je moet betalen. Bij erfbelasting gaat het best wel om grote bedragen. In dit geval ga ik ervan uit dat je als kind een huis erft uit een erfenis. De erfbelasting wordt als volgt berekend:

Wil je meer informatie over de erfbelasting? Kijk dan op de site van de Belastingdienst.

Wat is de impact van een hogere WOZ-waarde?

Zoals je hebt kunnen zien aan de hand van de bovenstaande berekeningen is de impact van een hogere of lagere WOZ-waarde best groot. Hieronder de samenvatting:

| Erfgenaam | WOZ-waarde | Erfbelasting |

| Kind | €400.000 | €62.868 |

| Kind | €390.000 | €60.868 |

| Kind | €375.000 | €57.868 |

Dus wat zijn nu zijn nu de totale extra kosten van een hogere WOZ-waarde?

Overzicht nadelen hogere WOZ-waarde

Hieronder het overzicht van de totale besparing als je een €10.000 of €25.000 lagere WOZ-waarde hebt.

| €10.000 hogere WOZ-waarde | €25.000 hogere WOZ-waarde | |

| #1 Eigenwoningforfait | €24,50 | €61,87 |

| #2 Onroerende zaak belasting | €5,15 | €12,90 |

| #3 Waterschapsbelasting | €1,98 | €4,95 |

| #4 Erfbelasting | €2.000 | €5.000 |

| Totaal | €2.031,63 | €5.079,72 |

Zoals je kunt zien is de grootste impact de erfbelasting. In het geval je geen erfenis ontvangt zijn de extra kosten voor een hogere WOZ-waarde heel bescheiden. Bij een €10.000 hogere WOZ-waarde kost je dit €31,63 extra en bij een €25.000 hogere WOZ-waarde kost je dit €79,72.

Laten we nu gaan kijken naar wat de voordelen kunnen zijn van een hogere WOZ-waarde.

Voordelen van een hogere WOZ-waarde

Dan nu het goede nieuws. Als je een hogere WOZ-waarde hebt ontvangen voor je eigen woning dan zitten daar ook voordelen aan! Dus laten we nu eens kijken naar welke voordelen hier aan vast zitten.

#1 Je krijgt (wellicht) een hogere verkoopprijs

De WOZ-waarde is een schatting van de marktwaarde van jouw huis. Potentiële kopers, of de aankoopmakelaar van potentiële kopers, baseren hun openingsbod daarom waarschijnlijk (deels) op de WOZ-waarde van de woning. In ieder geval zullen potentiële kopers de WOZ-waarde van je woning opvragen.

Wat levert een hogere WOZ-waarde op?

Een hogere WOZ-waarde kan je dus een hogere verkoopprijs opleveren. Het is moeilijk om hier een precies getal aan te koppelen. Echter als je van plan bent je woning te gaan verkopen is het niet verstandig om bezwaar te maken tegen een “te hoge WOZ-waarde”. Dit kan later wellicht zorgen voor een lagere verkoopprijs…

#2 Je hypotheekrente kan mogelijk omlaag

Met een verhoogde WOZ-waarde kun je recht hebben op een lagere hypotheekrente. Hoe dat werkt zal ik uitleggen. De hoogte van de hypotheekrente wordt mede bepaald op basis van hoeveel risico de bank loopt bij het uitlenen van geld aan jou. Als jij 100% van de waarde van je huis aan hypotheek hebt, dan loopt de bank relatief veel risico. Mocht je in dit geval je hypotheeklasten niet kunnen betalen dan zal de bank je op een executieveiling verkopen. Bij gedwongen verkoop is de kans groot dat de bank niet al zijn geld terug krijgt.

Doordat je elk jaar aflost en de waarde van je huis stijgt, leen je procentueel minder. Stel dat je nog maar 80% van de waarde van je woning leent dan loopt de bank minder risico en heb je recht op een lagere rente.

Let op: Dit verhaal gaat alleen op voor een hypotheek zonder NHG, aangezien je met een hypotheek met NHG al in de laagste tariefklasse valt.

Wat levert een hogere WOZ-waarde op?

Stel dat je een huis koopt van €320.000 en dat bij de koop de WOZ-waarde ook precies €320.000 is. Bij afsluiten van je hypotheek is de loan-to-value (LTV) dus 100%. Wat levert een hogere WOZ-waarde je dan op? In de onderstaande tabel een overzicht van het verschil in hypotheekrente.

| Tariefklasse (LTV) | Hypotheekrente | Hypotheek | WOZ-waarde | Hypotheekrente p/j |

| 100% | 2,00% | €320.000 | €320.000 | €6.400 |

| 90% | 1,85% | €320.000 | €355.000 | €5.920 |

| 80% | 1,70% | €320.000 | €400.000 | €5.440 |

Zoals je kunt zien in de bovenstaande tabel kan een hogere WOZ-waarde je best een aanzienlijk bedrag per jaar besparen aan hypotheekrente die je moet betalen. In dit voorbeeld is het verschil tussen een LTV van 100% en een LTV van 80% zo’n €1.000 hypotheekrente per jaar.

Let op: Elke bank werkt met eigen percentages en regels. Dus check jouw specifieke situatie bij je eigen bank.

#3 Overwaarde kan je gebruiken voor investeren in vastgoed

Mocht je interesse hebben in investeren in vastgoed, maar heb je niet voldoende eigen middelen voor de aankoop van je eerste beleggingspand? Mogelijk kan je de opgebouwde overwaarde van je eigen woning hiervoor gebruikt worden.

Bij voldoende overwaarde kan je een tweede hypotheek op je eigen woning nemen en hiermee de overwaarde opnemen. De vrijgekomen overwaarde kan je vervolgens gebruiken als inbreng van eigen middelen voor de aanschaf van een beleggingspand. Overwaarde gebruiken om te investeren in vastgoed is meestal de goedkoopste manier om geld vrij te maken.

Wat levert een hogere WOZ-waarde op?

Als je de overwaarde van je eigen woning wilt gebruiken, zal je voldoende inkomen moeten hebben om ook de lasten van de tweede hypotheek te kunnen dragen. Stel dat we uitgaan van het volgende voorbeeld:

| Tariefklasse (LTV) | Hypotheekrente | Hypotheek | WOZ-waarde | Hypotheekrente p/j |

| 100% | 2,00% | €320.000 | €320.000 | €6.400 |

| 90% | 1,85% | €320.000 | €355.000 | €5.920 |

| 80% | 1,70% | €320.000 | €400.000 | €5.440 |

Als de WOZ-waarde €400.000 is en je hebt een hypotheek van €320.000 dan heb je dus €80.000 aan overwaarde. Als je deze overwaarde wilt opnemen dan sluit je voor €80.000 een tweede hypotheek af voor de dan geldende voorwaarden. Sommige banken zoals de Lloyds bank stellen als eis dat je maximaal een LTV van 90% mag hebben, andere banken hebben die eis weer niet.

Hoe dan ook de overwaarde die je zo vrijmaakt kan je vervolgens gebruiken als inbreng eigen middelen voor de aanschaf van een beleggingspand. Wel moet je er rekening mee houden dat de tariefklasse van je eerste hypotheek weer omhoog gaat. Je leent nu namelijk weer meer en je LTV is weer 100% geworden. De rente voor je eerste hypotheek zal daardoor dus stijgen.

Hoe dit precies werkt kun je lezen in de blog post “Tweede huis met overwaarde kopen“.

Overzicht voordelen hogere WOZ-waarde

Hoe groot de voordelen van een hogere WOZ-waarde precies voor jou specifieke situatie zijn zal je zelf moeten bepalen. Verder hangt het ervan af wat je eventueel wat de overwaarde van je eigen woning wilt gaan doen.

Wil je dat gaan gebruiken voor een verbouwing of voor investeren in vastgoed? Dan is een hogere WOZ-waarde voordelig.

Of wil je lagere maandlasten en kom je door een hogere WOZ-waarde in een lagere LTV of tariefklasse terecht? Ook dan is een hogere WOZ-waarde waarschijnlijk voordelig voor je.

Bezwaar of gebruik maken van hogere aanslag?

Dus heb je weinig of geen voordeel van een hogere WOZ-waarde? Dan kun je proberen bezwaar te maken en zo je WOZ-waarde verlagen. Rond februari, maart en ook nog april bieden allerlei partijen aan om dat tegen betaling voor je te doen. Zonde om daarvoor te betalen, want dat kan je prima zelf.

In de brief die je krijgt over je WOZ-waarde staat precies uitgelegd hoe je bezwaar kunt maken. Ook kan je dit vinden op de site van de Rijksoverheid. Het enige dat je moet doen is op papier zetten waarom jij vindt dat de WOZ-waarde niet reëel is voor jouw huis. Uiteraard moet je daar moet je wel een goede onderbouwing voor hebben. Je kan bijvoorbeeld eens kijken naar verkoopprijzen in jouw buurt voor ongeveer gelijke huizen. Schrijf een nette brief met duidelijke argumenten en stuur deze (inclusief bewijsstukken) op. Binnen een paar weken krijg je een reactie met uitsluitsel. Denk je dat je goede argumenten hebt, dan zou ik het zeker proberen. Het kan je een paar tientjes tot paar duizend euro aan belasting schelen (in het geval van de erfbelasting).

Heb je meer voordeel van een hogere WOZ-waarde of wil je de overwaarde gebruiken voor een verbouwing of om te investeren in vastgoed? Dan zou ik de WOZ-waarde zo laten en gewoon de belasting netjes betalen.

Eindoordeel

Zoals aangegeven is zitten aan een hogere WOZ-waarde voor- en nadelen. Wat in jou situatie de beste keus hangt af van jou specifieke situatie en wensen. Zet dus alles voor je zelf op een rijtje en bepaal daarna of eventueel bezwaar maken tegen de WOZ beschikking zinvol is of niet.

Weet jij al wat je met de nieuwe WOZ-waarde van je eigen woning gaat doen? Ga je bezwaar maken of ge je er gebruik van maken? Laat je reactie achter via het onderstaande reactie formulier!