Leegwaarderatio is zo’n woord waar je alleen als vastgoedbelegger mee te maken krijgt. Sterker nog de leegwaarderatio is een belangrijk begrip voor (particuliere) vastgoedbeleggers. De leegwaarderatio is een begrip uit de Nederlandse belastingwetgeving. Als je belastingaangifte gaat doen vraagt de Belastingdienst om de waarde op te geven van je tweede woning. Voor de waardering van verhuurde woningen, die vallen in box 3, mag je uitgaan van de WOZ-waarde minus de leegwaarderatio. Hoe dat precies in zijn werk gaat lees je hieronder.

Inkomstenbelasting

Bij de jaarlijkse inkomstenbelasting valt de waarde van je eigen woning in box 1. Voor de waarde van je eigen woning geef je de WOZ-waarde op. De WOZ-waarde krijg je jaarlijks opgestuurd of kun je vinden op WOZ-waardeloket. Ben je als vastgoedbelegger in het bezit van een tweede woning of meer verhuurd vastgoed? Dan valt je verhuurde vastgoed, bij passief beheer, in box 3 van de inkomstenbelasting. Dit is de basis. Vervolgens moet je de waarde weten van je verhuurde vastgoed om dit op te geven in box 3. Hoe bepaal je de waarde van verhuurd vastgoed tbv box 3 van de inkomstenbelasting?

Waarde verhuurd vastgoed in box 3

De waarde van je verhuurde vastgoed valt dus in box 3, maar wat is die waarde dan? De waarde die je moet opgeven hangt af van of je beleggingspanden in januari van dat jaar verhuurd waren of niet. Zie hieronder:

- Leegstaand beleggingspand; Heb je een beleggingspand is heb je (tijdelijk) geen huurders in januari van het jaar dat je de inkomstenbelasting doet? Dan is het simpel. Bij een leegstaand beleggingspand geef je de WOZ-waarde van de woning op. Ook de WOZ-waarde van je beleggingspand krijg je jaarlijks opgestuurd of kun je vinden op WOZ-waardeloket. Je hebt in dit geval dus geen recht op een verlaging van de WOZ-waarde door middel van de leegwaarderatio

- Verhuurd beleggingspand; Als de woning is verhuurd en er is huurbescherming, dan kan je gebruik maken van de leegwaarderatio. Door gebruik te maken van de leegwaarderatio wordt de waarde waarover je vermogensbelasting moet betalen verlaagd. Dat is dus goed nieuws! Je geeft in dit geval namelijk niet de WOZ-waarde op, maar de WOZ-waarde vermenigvuldigd met de leegwaarderatio. De hoogte van de leegwaarderatio en dus de korting op de vermogensbelasting die je betalen moet, hangt af van de huur die je vraagt voor je beleggingspand

Het bovenstaande klopt in het geval je beleggingspand op eigen grond staat. Indien je beleggingspand op erfpacht grond staat zijn de regels net even anders. Hoe zit het dan als je een beleggingspand hebt die staat op erfpacht grond?

Leegwaarderatio en erfpacht

Verhuur je een woning waarvan je de grond in erfpacht hebt? Heeft de huurder recht op huurbescherming? Als je beide vragen met “ja” kunt beantwoorden moet je eerst de WOZ-waarde verminderen met de waarde van de toekomstige erfpachtcanons. De waarde van de toekomstige erfpachtcanons is 17 maal de jaarlijkse erfpachtcanon. Lees hier meer over op de site van de Belastingdienst.

Wil je meer weten over het kopen van een beleggingspand op erfpacht grond? Lees dan de blog post “Beleggingspand kopen op erfpacht grond of niet?“.

Welke voorwaarden gelden voor toepassen leegwaarderatio?

Zoals bij alle voordelen en kortingen zijn er bepaalde voorwaarden waar je aan moet voldoen om hiervoor in aanmerking te komen. Hierboven zijn al een aantal voorwaarden genoemd. Samenvattend kan je de leegwaarderatio dus toepassen als:

- Als je een tweede woning of vastgoed hebt verhuurd;

- De woning verhuurd was in januari van dat jaar*;

- Op de woning huurbescherming van toepassing is;

- De woning in Nederland ligt.

*Je verhuurde vastgoed hoeft niet het hele jaar verhuurd te zijn om de korting van de leegwaarderatio te kunnen toepassen. De jaarlijkse waarde van de huuropbrengst in een jaar als percentage van de WOZ-waarde bepaalt vervolgens hoe hoog de leegwaarderatio is. De huuropbrengst is hierbij gelijk aan twaalfmaal de maandelijkse huur uit januari.

Hoe hoog is de leegwaarderatio?

Op de site van de Belastingdienst vind je de tabel die de leegwaarderatio geeft aan de hand van de verhouding van de jaarlijkse huurprijs tot de WOZ-waarde. Hoe hoger de verhouding tussen de jaarlijkse huurprijs en de WOZ-waarde hoe lager de korting is die je krijgt op de WOZ-waarde. Dus hoe hoger het percentage van de leegwaarderatio is. Zie hieronder de tabel voor de waarde van verhuurde woningen vanaf 2014:

Aan de hand van deze tabel kun je dus bepalen met welk leegwaarderatio percentage je de WOZ-waarde mag vermenigvuldigen. Laten we dat aan de hand van twee rekenvoorbeelden concreet maken.

Rekenvoorbeeld #1 – tweede woning op eigen grond

Voor dit rekenvoorbeeld ga ik uit van een fictief beleggingspand met een WOZ-waarde van €200.000, gelegen op eigen grond, en een kale jaarhuur van €12.000. Wat in dit geval de waarde van je beleggingspand in box 3 is hangt af of je beleggingspand verhuurd is of leegstaand is. Hieronder voor beide gevallen de waarde in box 3.

Waarde in box 3 in geval van leegstaande tweede woning (op eigen grond)

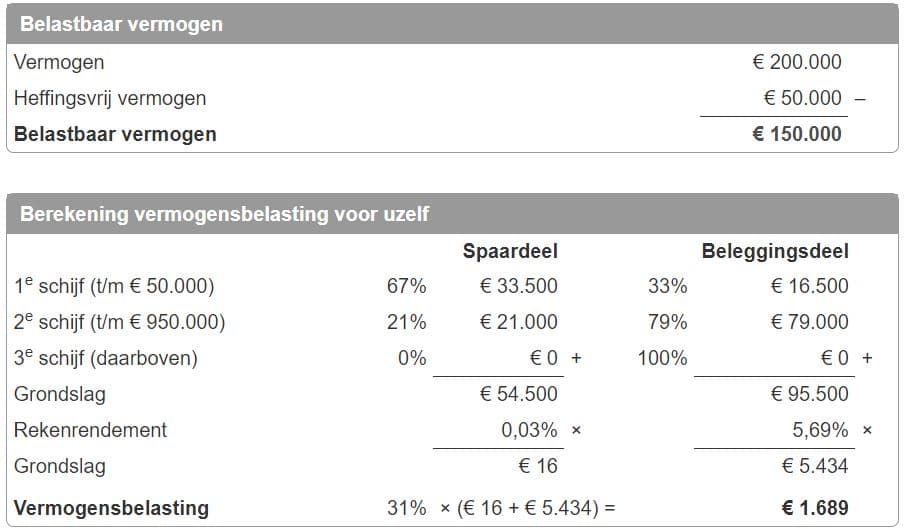

Stel dat je, om wat voor reden dan ook, het hele jaar geen huurder hebt in je beleggingspand. Dit is voor de vermogensbelasting dan gelijk het makkelijkste scenario! Helaas voor jou echter niet het meest gunstige… Dan is de WOZ-waarde namelijk gelijk aan de waarde in box 3. Zie hieronder:

| WOZ-waarde | €200.000 |

| Eigen grond of erfpacht | Eigen grond |

| Kale jaarlijkse huur | €0 (leegstaand) |

| Verhouding jaarlijkse huur tot WOZ-waarde | Nvt |

| Leegwaarderatio volgens tabel van Belastingdienst | Nvt |

| Waarde tweede woning in box 3 | €200.000 |

Uiteindelijk gaat het erom hoeveel vermogensbelasting je moet betalen. Uitgaande van een waarde van de tweede woning in box 3 van €200.000 hoeveel vermogensbelasting moet je dan betalen? In 2021 zou een je (zonder fiscale partner) het volgende aan vermogensbelasting moeten betalen:

Dit was een makkelijk geval. Hoe zien de getallen eruit als dit zelfde beleggingspand het hele jaar verhuurd is?

Waarde in box 3 in geval van verhuurde tweede woning (op eigen grond)

| WOZ-waarde | €200.000 |

| Eigen grond of erfpacht | Eigen grond |

| Kale jaarlijkse huur | €12.000 |

| Verhouding jaarlijkse huur tot WOZ-waarde | (€12.000 / €200.000) x 100% = 6% |

| Leegwaarderatio volgens tabel van Belastingdienst | 73% |

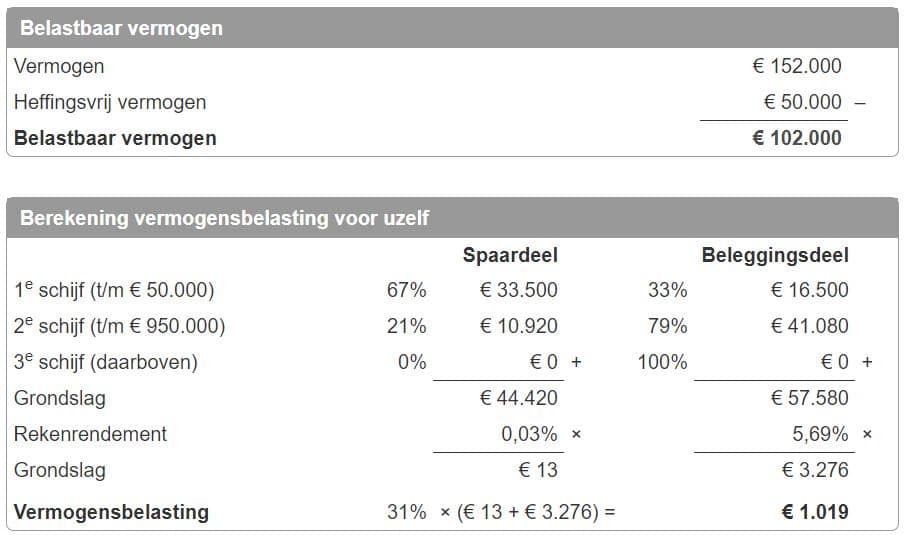

| Waarde tweede woning in box 3 | €200.000 x 73% = €152.000 |

Dus door gebruik te maken van de leegwaarderatio hoef je nu “slechts” vermogensbelasting te betalen over €152.000 in plaats van over de originele WOZ-waarde van €200.000. Hoeveel vermogensbelasting scheelt dit?

Door gebruik te maken van de leegwaarderatio hoef je in totaal €670 (ofwel €1.689 – €1.019) minder vermogensbelasting te betalen. Dat is toch een mooi belasting voordeeltje!

Rekenvoorbeeld #2 – tweede woning op erfpacht

In het volgende rekenvoorbeeld gaan we uit van hetzelfde fictieve beleggingspand alleen dan staat de woning op erfpacht grond.

In het geval dat je beleggingspand op erfpacht grond staat dien je de waarde van het verhuurde vastgoed in box 3 in twee stappen te berekenen. De eerste stap is de “aangepaste WOZ-waarde” berekenen. Hiervoor verminder je de WOZ-waarde met 17 maal de jaarlijkse erfpacht canon. Zie hieronder:

Waarde in box 3 in geval van leegstaande tweede woning (op erfpacht grond)

Ook in dit geval kijk ik eerst naar de makkelijkste situatie. Ofwel een leegstaande tweede woning op erfpacht grond. In het geval van erfpacht grond is de waarde in box3 de “aangepaste WOZ-waarde”. Hiervoor verminder je de WOZ-waarde met 17 maal de jaarlijkse erfpacht canon. Zie hieronder:

| WOZ-waarde | €200.000 |

| Eigen grond of erfpacht | Erfpacht grond |

| Jaarlijkse erfpachtcanon | €1.000 p/j |

| Aftrekpost van WOZ-waarde ahv efpacht canon | 17 x €1.000 = €17.000 |

| Aangepaste WOZ-waarde | €183.000 |

Aangezien de tweede woning leegstaand is kan je ook nu geen gebruik maken van de leegwaarderatio. Uitgaande van een waarde van de tweede woning in box 3 van €183.000 hoeveel vermogensbelasting moet je dan betalen? In 2021 zou een je (zonder fiscale partner) het volgende aan vermogensbelasting moeten betalen:

Dit was weer het makkelijke geval. Hoe zien de getallen eruit als dit zelfde beleggingspand het hele jaar verhuurd is?

Waarde in box 3 in geval van verhuurde tweede woning (op erfpacht grond)

Startpunt voor dit rekenvoorbeeld is de “aangepast WOZ-waarde” zoals hierboven berekent. Aangezien je nu het beleggingspand het gehele jaar hebt verhuurd kan je gebruik maken van de leegwaarderatio. Dit levert de volgende getallen op:

| Aangepaste WOZ-waarde | €183.000 |

| Eigen grond of erfpacht | Erfpacht grond |

| Kale jaarlijkse huur | €12.000 |

| Verhouding jaarlijkse huur tot WOZ-waarde | (€12.000 / €183.000) x 100% = 6,6% |

| Leegwaarderatio volgens tabel van Belastingdienst | 78% |

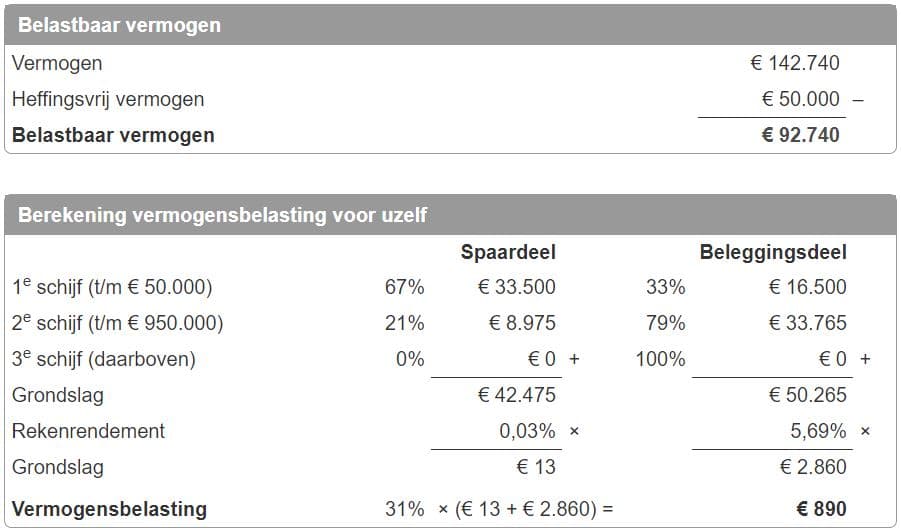

| Waarde verhuurd vastgoed in box 3 | €183.000 x 78% = €142.740 |

Dus door gebruik te maken van de leegwaarderatio hoef je nu “slechts” vermogensbelasting te betalen over €142.740 in plaats van over de originele WOZ-waarde van €183.000. Hoeveel vermogensbelasting scheelt dit?

Dus ook in het geval je een beleggingspand hebt dat op erfpacht grond staat heb je voordeel van de leegwaarderatio. Door gebruik te maken van de leegwaarderatio hoef je nu in totaal €562 (ofwel €1.452 – €890) minder vermogensbelasting te betalen. Alle beetjes helpen, dus ook dit voordeeltje is mooi meegenomen.

Uiteraard zijn er nog veel andere voorbeelden te verzinnen. Aan de hand van de bovenstaande voorbeelden kan je je eigen situatie berekenen. Verder staan er op de site van de Belastingdienst nog ander voorbeelden van hoe je de leegwaarderatio kunt berekenen.

Eindoordeel

Belasting betalen is niet mijn favoriete onderwerp. Door gebruik te maken van de leegwaarderatio heb je als (particuliere) vastgoedbelegger recht om de waarde van je verhuurde vastgoed te verlagen. Afhankelijk van wat je verhouding tussen de jaarlijkse huur en de WOZ-waarde is, kan je dit flink wat voordeel opleveren. Kortom zorg ervoor dat je als vastgoedbelegger hier gebruik van maakt! Laat je een boekhouder je inkomstenbelasting doen? Dan zal hij / zij ongetwijfeld weten dat je recht het op verlaging van de WOZ-waarde van je verhuurde vastgoed door het toepassen van de leegwaarderatio. Wellicht toch verstandig om te voor de zekerheid even te checken.

Lees meer over de huurinkomsten belasting in de blog post “Huurinkomsten belasting“.

« Terug naar Begrippenlijst