Wat is het optimale salaris van de DGA?

Ten eerste de beste wensen voor 2025 🥂!

Hierbij de eerste blog post voor 2025 over een onderwerp waar ik zelf afgelopen weken flink ingedoken ben en dat is het “optimale DGA salaris”.

Een directeur-grootaandeelhouder, afgekort DGA, zal altijd bezig zijn met een optimale hoogte van het DGA salaris. Als we het hebben over het “optimale DGA salaris” dan kijken we naar welk salaris de laagste belastingdruk geeft.

Zelf ben ik ook DGA en kijk ik eind van het jaar altijd samen met mijn boekhouder welk DGA salaris in mijn geval “optimaal” is. Wat het optimale DGA salaris is het hangt af van veel factoren en wat je zelf belangrijk vindt.

In deze blog post ga ik mijn overwegingen met je delen en ga ik het volgende behandelen:

Inhoudsopgave

Wil je liever de video bekijken?

Wil je liever de video bekijken dan de blog post lezen? Hieronder de link naar de video:

De gebruikelijkloonregeling

Laten we beginnen met het begin. Voor de DGA geldt in Nederland de zogenaamde gebruikelijkloonregeling, maar wat is de gebruikelijkloonregeling eigenlijk? De gebruikelijk loon-regeling is een belastingregel die bepaalt hoeveel salaris een DGA van zijn eigen BV minimaal moet verdienen. De Belastingdienst wil hiermee voorkomen dat DGA’s zichzelf een heel laag salaris geven en daardoor veel minder belasting betalen.

Minimale DGA salaris

Het gebruikelijk loon moet minimaal het hoogste bedrag zijn van de volgende bedragen:

- Vergelijkbare functie; Als eerste dient het DGA salaris minimaal hetzelfde zijn als wat iemand in loondienst met een vergelijkbare baan zou verdienen.

- Meestverdienende werknemer; Ten tweede moet het DGA salaris minimaal gelijk zijn aan de meestverdienende werknemer binnen de BV.

- Minimaal salaris; Als laatste moet je in 2025 (net als in 2024) als DGA minimaal €56.000 bruto per jaar verdienen.

Zoals aangegeven zorgt de Belastingdienst met deze regels ervoor dat je niet bijna alles als dividend laat uitkeren (wat vaak minder zwaar belast wordt dan loon). Op de site van de Belastingdienst kan je de laatste informatie over het gebruikelijkloon voor de DGA vinden.

Uitzonderingen minimaal DGA salaris

Zijn er dan geen uitzonderingen? Zeker wel, Nederland is het land van de regels én uitzonderingen en dat is hier ook het geval. In de volgende situaties kan je als DGA jezelf een lager salaris uitkeren:

- Als je BV weinig winst maakt, kun je soms een lager salaris hebben. Je moet dit dan wel goed onderbouwen;

- Als anderen in vergelijkbare functies minder verdienen, mag jouw salaris ook lager zijn.

Waarom belangrijk?

Je moet als DGA dus een redelijk salaris betalen aan jezelf. Dat salaris wordt belast met loonbelasting en premies, en de rest van de winst kun je (na vennootschapsbelasting) eventueel als dividend opnemen.

Belastingen voor de DGA

Voordat we duiken in het “optimale DGA salaris”, moet je eerst weten met welke belastingen je te maken krijgt. Als DGA krijg je namelijk te maken met zowel belastingen in box 1 als in box 2.

Loonbelasting (box 1)

Het loon van een DGA (of een werknemer) gaat van de winst van de BV af voordat de vennootschapsbelasting (vpb) wordt berekend. Het loon dat je als DGA ontvangt, is een kostenpost voor de BV. Hierdoor wordt de belastbare winst van de BV lager, en dus ook het bedrag waarover je vennootschapsbelasting betaalt.

Over het loon dat je ontvangt, betaal je loonbelasting via de salarisadministratie van de BV. De BV houdt deze belasting in en draagt deze af aan de Belastingdienst. In 2025 gelden de volgende schijven voor de loonbelasting:

| Schijf | Belastbaar jaarinkomen | Belasting tarief <AOW leeftijd | Belasting tarief >AOW leeftijd |

| 1 | €0 tm €38.441 | 35,82% | 17,92% |

| 2 | €38.441 tm €76.817 | 37,48% | 37,48% |

| 3 | Meer dan €76.817 | 49,50% | 49,50% |

Vennootschapsbelasting (box 2)

Over de belastbare winst in de BV betaal je vennootschapsbelasting, ook wel vpb genoemd. Voor het jaar 2025 blijven de tarieven voor de vennootschapsbelasting in Nederland ongewijzigd ten opzichte van 2024. De vennootschapsbelasting wordt geheven volgens de volgende schijven:

| Belastbare winst | Tarief |

| Tot en met €200.000 | 19,0% |

| Meer dan €200.000 | 25,8% |

Dividenduitkering (box 2)

In 2025 wordt het belastingtarief voor inkomen uit aanmerkelijk belang (box 2), zoals dividenduitkeringen, aangepast. De tarieven en schijven zijn als volgt:

| Schijf | Belastbaar inkomen uit aanmerkelijk belang | Tarief |

| 1 | Tot en met €67.804 | 24,5% |

| 2 | Meer dan €67.804 | 31,0% |

Aftrekposten voor het DGA salaris

Over DGA salaris betaal je inkomstenbelasting. Voor de inkomstenbelasting zijn er aftrekposten, waardoor je minder inkomstenbelasting betaalt. De volgende aftrekposten zijn het meest relevant voor de DGA en dus de bepaling van het optimale salaris.

Hypotheekrenteaftrek

Heb je een eigen woning dan kan je de betaalde hypotheekrente aftrekken van je inkomen in box 1. Let wel op dat in 2025 de maximale hypotheekrenteaftrek 37,48% is (dus ook als je valt in de derde schijf en 49,5% inkomstenbelasting betaalt, mag je maar maximaal 37,48% aftrekken).

Arbeidsongeschiktheidsverzekering (AOV)

Dan de premie voor een arbeidsongeschiktheidsverzekering. De volledige premie voor de AOV is aftrekbaar voor de inkomstenbelasting (ook als je in de hogere schijf van 49,5% inkomstenbelasting valt).

Pensioenopbouw

Als DGA bouw je niet standaard pensioen op bij je werkgever. Dat zal je zelf moeten regelen. Hierdoor heb je een flinke jaarruimte en kan je hiervan gebruikmaken om fiscaal vriendelijk pensioen op te bouwen. De inleg voor pensioensparen of pensioenbeleggen is namelijk volledig aftrekbaar in box 1.

De maximale jaarruimte is bovendien sinds 1 januari 2023 aanzienlijk verruimd (en mag worden afgetrokken in de hoogste schijf, dus tegen 49,5% als je daar wat betreft salaris in valt). Lees hier meer over in de blog post “Verhoging jaarruimte door nieuwe pensioenwet“.

Heffingskortingen

Naast de belastingen en aftrekposten heb je in Nederland ook tal van heffingskortingen. De twee belangrijkste heffingskortingen die invloed hebben op het optimale DGA salaris zijn de algemene heffingskorting en de arbeidskorting. Beide zal ik hieronder kort toelichten.

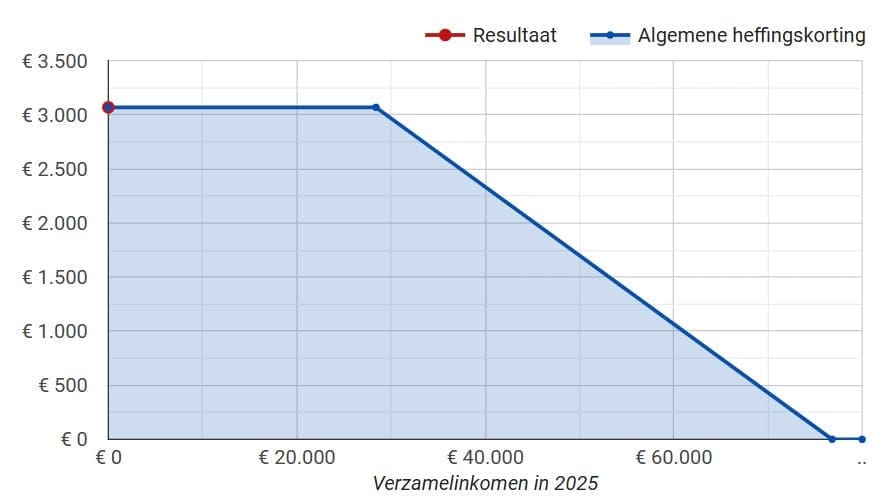

Algemene heffingskorting

Als eerste de algemene heffingskorting. De algemene heffingskorting is een korting op je inkomstenbelasting en premie volksverzekeringen. Iedereen die in Nederland loon ontvangt komt in aanmerking voor de algemene heffingskorting.

Voor de algemene heffingskorting wordt er gekeken naar de hoogte van je totale verzamelinkomen. Vanaf 2025 telt inkomen in box 2, zoals dividenduitkeringen, mee voor de afbouw van de algemene heffingskorting. Het verzamelinkomen bestaat uit inkomen uit box 1, box 2 en box 3.

Het verloop van de algemene heffingskorting tov het verzamelinkomen (box 1, box 2 en box 3) zie je in de onderstaande grafiek:

Het maakt voor de algemene heffingskorting dus niet uit of je een lager salaris met meer dividend uitkering ontvangt, of hetzelfde bedrag maar dan als een hoger salaris zonder dividend.

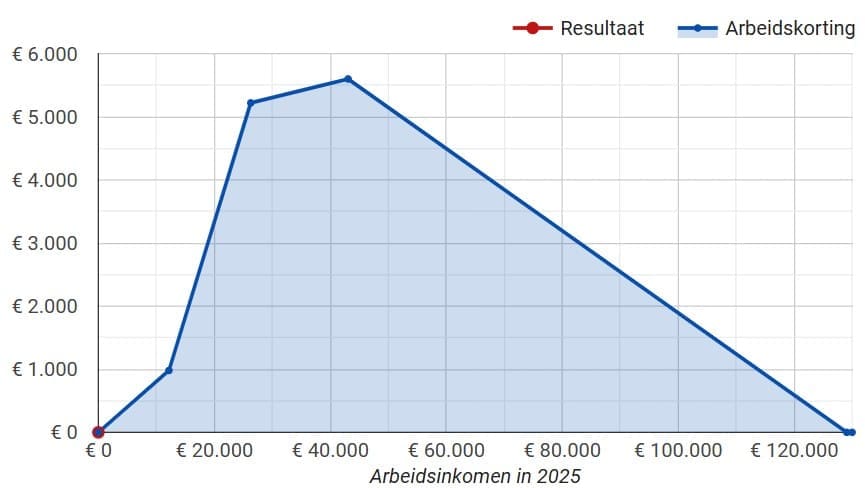

Arbeidskorting

De arbeidskorting is de heffingskorting die je krijgt als je werkt. De Belastingdienst berekent de arbeidskorting over het arbeidsinkomen.

Ook hier geldt weer dat hoe hoger je arbeidsinkomen is, des te lager de arbeidskorting. De onderstaande grafiek laat het verloop van de arbeidskorting ten opzichte van het arbeidsinkomen zien.

Voor de arbeidskorting is het dus gunstiger om een lager salaris te krijgen (dan heb je recht op een hogere arbeidskorting) en meer dividend uitkering.

Wat vind jij belangrijk als DGA?

Voordat we doorgaan naar het optimale DGA salaris, moet je voor jezelf bepalen wat jij belangrijk vindt. Aan de hand van deze keuze, kan je vervolgens in overleg met je boekhouder / account bepalen wat voor jij situatie het “optimale DGA salaris” is.

Grofweg het je de volgende keuzes

- Kiezen voor minimale belastingdruk en maximale vermogensopbouw in BV

- Kiezen voor zo optimaal gebruik maken van aftrekposten in box 1

- Kiezen voor zo optimaal mogelijk geld halen uit BV

Wat is het optimale DGA salaris?

Dan zijn we nu aangekomen bij het daadwerkelijke onderwerp van deze blog post… Laten we aan de hand van deze drie keuzes kijken wat het optimale DGA salaris is.

Keuze 1 – Maximale vermogensopbouw in BV

Mocht je voorkeur uitgaan naar een zo laag mogelijke belastingdruk, dan moet je gaan voor een zo laag mogelijk DGA salaris én geen dividenduitkering. De winst van de BV wordt belast met vennootschapsbelasting. Zoals eerder aangegeven is in 2025 de vennootschapsbelasting 19% bij een winst tot €200.000 en 25,8% boven dat bedrag.

De tarieven voor de vennootschapsbelasting zijn aanzienlijk lager dan de belastingdruk in box 1 (inkomstenbelasting). Een uitkering van dividend doe je na de vennootschapsbelasting. Dus ondanks dat deze tarieven lager zijn dan de inkomstenbelasting, betaal je hier wel eerst vennootschapsbelasting over.

Voordelen

Dit zijn wat mij betreft de belangrijkste voordelen van maximaal vermogen in je BV houden.

- Flexibiliteit in uitkeringen; Je kunt zelf bepalen wanneer je winst aan jezelf uitkeert in de vorm van dividend. Door dit uit te stellen naar een moment waarop je in een lagere belastingschijf valt, kun je belasting optimaliseren;

- Herinvesteren en groei; Door vermogen in de BV te houden, kun je dat vermogen gemakkelijker herinvesteren in bijvoorbeeld nieuwe bedrijfsactiviteiten, vastgoed, of andere beleggingen. Dit kan voor een waarde verhoging zorgen van je bedrijf en je winst in de toekomst verhogen

- Opbouw van pensioen of oudedagsvoorziening; Je kunt vermogen opbouwen in de BV om later te gebruiken als pensioenvoorziening. Dit kan bijvoorbeeld via investeren in vastgoed, andere MKB bedrijven of door te beleggen via de BV.

Nadelen

Dit zijn wat mij betreft de belangrijkste nadelen van maximaal vermogen in je BV houden.

- Vermogen is “niet” privé bruikbaar; Het vermogen blijft “vast” in de BV en kan niet zomaar privé worden gebruikt zonder belasting te betalen;

- Later alsnog dividendbelasting betalen; Vroeg of laat wil je waarschijnlijk je vermogen naar privé halen. Aangezien je vermogen nu hoger is, kan je mogelijk niet alles meer uit je BV halen zonder in de hoogste schijf voor de dividendbelasting te vallen (schijf 2 van 31% tov schijf 1 van 24,5% in 2025). In dat geval betaal je dus over een hoger deel van je vermogen in je BV het hogere percentage dividendbelasting.

Optimale DGA salaris

Als je op zoek bent naar minimale totale belastingdruk en maximaal vermogen wilt opbouwen in je BV, dan is het optimale DGA salaris het laagste salaris dat voldoet aan de gebruikelijkloonregeling. Je DGA salaris in 2025 zal dan minimaal €56.000 per jaar moeten bedragen, maar mogelijk meer (afhankelijk van de gebruikelijkloonregeling).

Keuze 2 – Optimaal gebruik maken van aftrekposten in box 1

Er zijn in box 1 nog steeds interessante aftrekposten waar je ook als DGA gebruik van kan maken. Denk aan de premie voor de arbeidsongeschiktheidsverzekering (AOV), pensioenbeleggen en de hypotheekrenteaftrek (slechts aftrekbaar tegen 37,48%). Om maximaal te profiteren van de aftrekposten in box 1, is het aantrekkelijk om je aftrekposten het het hogere tarief van 49,50% te verrekenen.

Voordelen

Dit zijn wat mij betreft de belangrijkste voordelen:

- Lagere belastingdruk; Door aftrekposten te maximaliseren, verlaag je je belastbaar inkomen in box 1, waardoor je minder inkomstenbelasting betaalt. Dit is vooral voordelig als je tarief voor de inkomstenbelasting 49,50% bedraagt;

- Stimuleren van pensioenopbouw; Door bijvoorbeeld gebruik te maken van lijfrenteaftrek (pensioenbeleggen), kun je pensioenvermogen opbouwen en tegelijkertijd belastingvoordeel behalen.

Nadelen

Dit zijn wat mij betreft de belangrijkste nadelen:

- Lagere arbeidskorting; Hoe hoger je DGA salaris, des te lager is het voordeel dat je krijgt in de vorm van arbeidskorting;

- Hogere inkomensafhankelijk bijdrage Zvw; Een ander nadeel van een hoger DGA salaris is de hogere inkomensafhankelijke bijdrage voor de Zvw;

- Beperking liquiditeit en cashflow; Door bijvoorbeeld gebruik te maken van pensioenbeleggen kun je weliswaar belastingvoordeel behalen, maar leg je tegelijkertijd geld vast dat je niet direct kunt gebruiken.

Optimale DGA salaris

Voor 2025 kan je het optimale DGA salaris als volgt berekenen. Het bruto jaarinkomen voor het optimale DGA salaris is dan:

- €76.871 + aftrekpost AOV + aftrekpost pensioenbeleggen + andere aftrekposten box 1 – eigen bijdrage auto = optimaal DGA salaris

Je belastbaar jaarinkomen in box 1 is dan €76.871. Hierover betaal je in de hoogste schijf 37,48% loonheffingen.

Let ook hier weer op dat je blijft voldoen aan de gebruikelijkloonregeling!

Keuze 3 – Kiezen voor zo optimaal mogelijk geld halen uit BV

Nog steeds is het zo dat geld uitkeren als dividend aantrekkelijker is dan uitbetalen als salaris. Dus als je maximaal geld uit je BV wilt halen, dan zal een groot gedeelte via een dividenduitkering moeten plaatsvinden. Let wel op dat bij een dividenduitkering van meer dan €67.804 wel 31% dividendbelasting moet betalen!

Voordelen

Dit zijn wat mij betreft de belangrijkste voordelen:

- Pensioenopbouw in eigen beheer; Als je meer geld naar privé haalt kan je zelf in eigen beheer gaan investeren in vastgoed of pensioen opbouwen (dus niet dmv pensioenbeleggen);

- Dividend uitkeringen spreiden; Als je elk jaar maximaal dividend laat uitkeren in de eerste schijf, maak je optimaal gebruik van het lagere tarief dividend belasting;

- Geld beschikbaar voor grote privé uitgaven; Bij een grotere uitkering naar privé kan je hiermee grote aankopen doen (denk aan een nieuwe auto / grote verbouwing thuis / studie kind)

Nadelen

Dit zijn wat mij betreft de belangrijkste nadelen:

- Beperkte vermogensopbouw in de BV; Hoe meer geld je naar privé haalt, hoe minder vermogen je in je bedrijf houdt;

- Hogere belastingdruk; Voor elke euro die je uit je BV haalt, betaal je nu eenmaal belasting. Over je salaris betaal je inkomstenbelasting en over dividend betaal je dividendbelasting. Heb je geld niet privé nodig dan is het wat mij betreft verstandiger om het in de BV te laten zitten;

- Vermogensbelasting (box 3); Pas op dat je privé vermogensbelasting moet betalen in box 3 zodra je boven de vrijstelling uitkomt.

Optimale DGA salaris

De meest optimale manier om geld uit je BV te halen, is wederom afhankelijk van je persoonlijke situatie. Een combinatie van een passend salaris en dividenduitkeringen is meestal het gunstigste. Samenvattend komt dit neer op:

- Salaris: Stel je salaris vast op het gebruikelijk loon;

- Dividend: Keer aanvullende inkomsten uit als dividend om de belastingdruk te verlagen;

- Herinvesteren: Gebruik overtollige middelen binnen de BV of holding voor groei.

Eindoordeel

Zoals je in deze blog post hebt kunnen lezen is het bepalen van het “optimale DGA salaris” een ingewikkelde berekening die afhankelijk is van veel factoren én nog belangrijker je persoonlijke voorkeur.

Als je dit goed wilt doen moet je hiervoor echt gaan samen zitten met een financieel adviseur of account. Dit kan je flink wat geld besparen en hiermee kan je een mooi vermogen opbouwen in je BV.

Wat zijn voor jou als DGA je belangrijkste overwegingen om te kiezen voor een bepaald salaris? Ik hoor dit graag van je in de comments.

Wil je nu meer te weten komen over pensioenbeleggen? Lees dan de blog post “Verhoging jaarruimte door nieuwe pensioenwet“.